Финансово-эксплуатационная потребность (текущая финансовая потребность)

При замедлении оборачиваемости определенная сумма денежных средств отвлекается из оборота. Определяется финансово-эксплуатационная потребность (ФЭП) – текущая финансовая потребность.

ФЭП – разность между средствами, иммобилизованными в запасах и ДЗ и задолженностью перед поставщиками (КЗ). ФЭП – аналог финансового цикла в стоимостном выражении.

ФЭП – непокрытая ни собственными средствами, ни КЗ, ни долгосрочными кредитами, ни краткосрочными кредитами часть оборотных средств.

ФЭП – недостаток оборотного капитала, который требует покрытия.

ФЭП = (Оборотный капитал – ДС, ЦБ) - КЗ

ФЭП «+» нехватка оборотных средств;

ФЭП «-» избыток оборотных средств; КЗ > средства, связанные в сырье и материалах, то есть финансовый цикл частично себя финансирует за счет КЗ.

ФЭП можно исчислять в стоимостном выражении или в % к обороту.

Рассчитывают коэффициент ФЭП:

КФЭП = ФЭП / qVр *100%

qVр – среднедневная выручка, величина расчетная

qVр = Vр год /360; Vр кв / 90

КФЭП = 50% - нехватка оборотного капитала в сумме 50% от выручки от реализации. Нехватка оборотных средств эквивалентно половине годового объема или 180 дней.

Дополнительное привлечение в оборот денежных средств рассчитывается следующим образом:

? Sоб.кап = Vр / 365 *(Тоб отч – Тоб предшеств)

Если длительность одного оборота уменьшается, то происходит высвобождение денежных средств.

Факторы, влияющие на ФЭП:

Длительность производственного цикла;

Темпы роста объемов производства: регулярное увеличение объемов производства приводит к увеличению ФЭП. Все зависит от того, на какой стадии жизненного цикла предприятия находиться предприятие.

Сезонность производства, сезонность в снабжении сырьем;

Состояние конъюнктуры рынка: при высоко конкурентном рынке – ассортимент и товар должны быть в наличие, необходимо иметь запас товара;

Величина рентабельности оборота: чем больше рентабельность оборота, тем меньше ФЭП.

Чтобы сократить ФЭП:

уменьшение величины ДЗ;

увеличение КЗ;

сокращать длительность ПЦ;

оценивать целесообразность увеличения объемов производства.

Определение оптимального уровня денежных средств. Политика управления денежными средствами

Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами.

Без денежных средств предприятие просто не выживет, даже если будет прибыль.

Существует метод нулевого остатка – определенный риск.

С другой стороны, необходимо оценить, что предприятие теряет, когда держит денежные средства на расчетном счете: обладаем абсолютной ликвидностью, но теряем в рентабельности.

Цену обеспечения этой ликвидности принято сопоставлять с доходностью от инвестирования денежных средств в государственные ЦБ (они наиболее ликвидные и менее рискованы). Эти ЦБ наиболее близко находятся к денежным средствам.

Поэтому перед финансистами стоит задача:

Определить размер остатка денежных средств на счетах исходя из того, чтобы цена ликвидности не превысила доходов по государственным ценным бумагам.

С позиции инвестирования денежные средства представляют собой из частных случаев инвестирования в товарно-материальные ценности. К ним применимы следующие требования:

Необходим базовый запас денежных средств для выполнения текущих расчетов;

Нужны определенные денежные средства для покрытия непредвиденных расходов;

Целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Основные моменты:

Необходимо определить объем денежных средств и их эквивалентов;

Определить какую долю необходимо держать в денежных средствах, а какую – в быстро реализуемых ЦБ;

Когда и в каком объеме осуществлять трансформацию денежных средств в быстро реализуемые ЦБ?

Для ответа на эти вопросы разработаны модели, позволяющие оптимизировать величину денежных средств.

В западной практике наибольшее распространение получили:Модель Баумоля;

Модель Миллера – Орра.

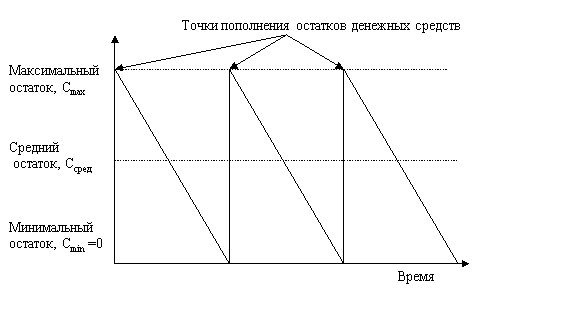

Рис.5.16 - Модель Баумоля

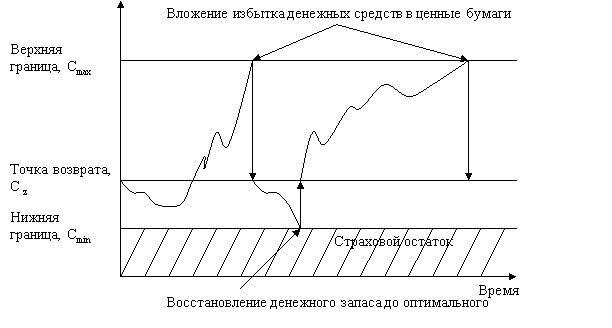

Рис. 5.17 - Модель Миллера – Ора

Политика управления денежными средствами

Выделяют следующие этапы:

1 этап: Анализ денежного оборота и среднего остатка ДС предыдущих периодов;

2 этап: Формирование денежного оборота – элемент финансового планирования

3 этап: Определение минимально необходимого остатка денежных средств для осуществления текущей деятельности;

4 этап: Корректировка потока платежей с целью снижения максимального и среднего остатка денежных средств;

5 этап: Обеспечение рентабельного использования временно свободного остатка денежных средств;

6 этап: Минимизация потерь от инфляции.