6.1. Сущность, классификация и кругооборот оборотного капитала предприятия

Зарубежные и отечественные авторы приводят различные определения оборотного капитала. Так, «Словарь современной экономической теории Макмиллана» определяет оборотный капитал (floatingcapital) как деньги, вложенные в незавершенное производство, выплаченную зарплату либо инвестированные не в основной капитал.

Эти деньги рассматриваются как инвестиции, поскольку с их помощью формируется часть использованных производственных мощностей [1. C. 189].Подобное простейшее определение оборотного капитала мы находим и в отечественной литературе: «Оборотные средства – это средства, авансированные в производственные запасы, готовую продукцию, незавершенное производство, малоценные и быстроизнашивающиеся предметы» [2. C. 632].

В англо-русском словаре-справочнике Э. Дж. Долана и Б. И. Домненко: «Оборотный капитал определяется как денежные фонды, используемые для выплаты зарплаты и оплаты сырья и материалов в период между началом производства и отгрузкой оплаченной готовой продукции» [3. C. 461]. Данное определение акцентирует внимание на место оборотного капитала в общем круговороте капитала.

Аналогичное определение оборотного капитала можно встретить и в популярном отечественном учебнике по финансам: «Оборотные средства – это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывного процесса производства и реализации продукции» [4. C. 519]. Здесь в центре внимания главная функция оборотного капитала – обеспечение непрерывности деятельности предприятия.

Однако все вышеприведенные определения оставляют в стороне особенности кругооборота оборотного капитала и его отличия от основного капитала. Наиболее корректное определение оборотного капитала дает В. В. Ковалев: «Термин «оборотный капитал» (синоним – оборотные средства[3]) относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла» [5.

C. 268]. Аналогично определяет оборотный капитал и Дж. К. Ван Хорн: «Оборотными средствами (текущими активами) по определению из теории бухучета являются активы, которые могут быть обращены в наличность в течение одного года» [6. C. 222].Согласно теории бухгалтерского учета, оборотными средствами (текущими активами) являются активы, которые могут быть обращены в наличность в течение одного года.

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» к оборотным средствам относятся запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства (табл. 3).

Таблица 3 Структура оборотных средств по балансу предприятия (Форма 1)

| Группа оборотных средств | Статья актива баланса или расшифровка |

| 1. Запасы

| Сырье, материалы. Животные на выращивании и откорме. Затраты в незавершенном производстве. Готовая продукция и товары для перепродажи. Товары отгруженные. Расходы будущих периодов. Прочие запасы и затраты НДС по приобретенным ценностям |

| 2. Дебиторская задолженность: а) платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

б) платежи по которой ожидаются в течение 12 месяцев после отчетной даты

| Дебиторская задолженность:

покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; авансы выданные; прочие дебиторы;

покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников (учредителей) по взносам в уставный капитал; авансы выданные; прочие дебиторы |

| 3. Денежные средства

| Краткосрочные финансовые вложения. Денежные средства в кассе. Денежные средства на расчетном счете. Денежные средства на валютном счете. Прочие денежные средства |

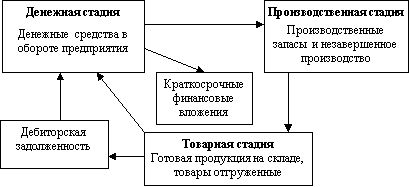

В процессе производственной деятельности оборотные средства последовательно проходят три стадии: денежную, производственную и товарную.

Оборотные средства предприятия начинают свой кругооборот с денежной стадии: на имеющиеся денежные средства предприятие покупает производственные запасы, и начинается процесс производства. В этот момент оборотные средства переходят из денежной в производственную стадию. Выпущенная продукция может временно находиться на складе или отгружаться покупателям. В результате оборотные средства выступают в роли товаров, т.е. переходят из производственной в товарную стадию. После реализации продукции оборотные средства опять переходят в денежную стадию (рис.7).

Рис. 7. Кругооборот оборотных средств

Необходимо помнить, что для обеспечения непрерывности процесса производства оборотные средства должны находиться в любой момент в каждой из трех стадий кругооборота.

Основной характеристикой оборотных средств является их классификация.

Классификация оборотных средств:

1. По функциональной роли в процессе производства:

оборотные производственные фонды;

фонды обращения.

2. По степени нормирования и контролю:

нормируемые оборотные средства;

ненормируемые оборотные средства.

3. По степени ликвидности:

абсолютно ликвидные активы;

наиболее ликвидные активы;

быстро реализуемые активы;

медленно реализуемые активы.

4. По степени риска вложения капитала:

оборотный капитал с минимальным риском вложений;

оборотный капитал с малым риском вложений;

оборотный капитал со средним риском вложений;

оборотный капитал с высоким риском вложений.

5. По периоду функционирования:

постоянная часть оборотных средств;

переменная часть оборотных средств.

6. По источникам формирования оборотных средств:

собственные оборотные средства;

заемные средства.

Главная цель управления оборотными средствами состоит в формировании необходимого объема, оптимизации состава и обеспечении эффективного использования оборотных активов предприятия с целью обеспечения бесперебойного функционирования предприятия.