7.3. Расчёт и факторный анализ рентабельности продаж и затрат

Приращение прибыли может быть связано как с интенсивностью, так и с экстенсивностью использования производственных ресурсов. По этому показателем истинной эффективности может быть только рентабельность продаж, т.е.

отношение прибыли к выручке от продаж.В зависимости от числителя, отражающего определенные стороны хозяйственной деятельности различают:

1) Рентабельность продаж по прибыли от продажи ( ):

):

где  – прибыль от продаж;

– прибыль от продаж;

N – выручка от продаж в отпускных ценах-нетто (стр.010 ф.2 отчётности).

2) Рентабельность продаж по бухгалтерской (до налогообложения) прибыли  :

:

где Рб – бухгалтерская прибыль (стр. 140 ф. 2 отчетности);

3) Рентабельность продаж по чистой прибыли ( ):

):

где Рч– чистая (нераспределенная) прибыль (стр. 190 ф. 2).

В управленческом учёте и анализе используется показатель рентабельности продаж как отношение прибыли от продаж к себестоимости (полной или производственной) продаж продукции ( ):

):

где SP – себестоимость реализованной продукции.

Эта формула рентабельности продаж используется для ценообразования на монопольных предприятиях – отпускная цена предприятия устанавливается в определенном проценте к полной себестоимости монопольной продукции в зависимости от отраслевой принадлежности (от 20 до 50%).

Различие всех показателей, как уже говорилось, в числителях формул, т.е. в финансовых результатах, отражающих определенную сторону хозяйственной деятельности. Формулы показателей взаимосвязаны между собой, что видно из следующего моделирования рентабельности продаж по чистой прибыли:

где  - доля налога на прибыль и иных аналогичных обязательных платежей в выручке от продаж;

- доля налога на прибыль и иных аналогичных обязательных платежей в выручке от продаж;

- доля сальдо прибылей или убытков от финансовой (операционной деятельности) в выручке от продаж;

- доля сальдо прибылей или убытков от финансовой (операционной деятельности) в выручке от продаж;

- доля сальдо внереализационных доходов и расходов в выручке от продаж.

- доля сальдо внереализационных доходов и расходов в выручке от продаж.

Моделирование коэффициента рентабельности продаж показывает зависимость этого показателя от показателя затрат на 1 руб. продукции  , а значит, от показателей трудоемкости (оплатоёмкости) продукции

, а значит, от показателей трудоемкости (оплатоёмкости) продукции  материалоёмкости продукции

материалоёмкости продукции  и амортизациеёмкости продукции

и амортизациеёмкости продукции  , т.е. от показателей интенсификации.

, т.е. от показателей интенсификации.

Моделирование показателя рентабельности от продаж в общем виде определяет пути его повышения

Сначала рассмотрим модель рентабельности ( ) применительно для базового и отчётного года:

) применительно для базового и отчётного года:

или

где

? прибыль от продаж отчётного и базисного периодов;

? прибыль от продаж отчётного и базисного периодов;

? продажа продукции (работ, услуг) отчётного и базисного периодов;

? продажа продукции (работ, услуг) отчётного и базисного периодов;

? себестоимость продукции (работ, услуг) отчётного и базисного периодов;

? себестоимость продукции (работ, услуг) отчётного и базисного периодов;

? изменение рентабельности в отчётном периоде по сравнению с базисным периодом.

? изменение рентабельности в отчётном периоде по сравнению с базисным периодом.

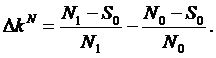

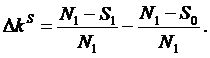

Влияние фактора изменения объема реализации определяются расчётом (по методу цепных подстановок)

Соответственно влияние изменения себестоимости составит

Сумма факторных отклонений дает общее изменение рентабельности в отчётном периоде по сравнению с базисным периодом:

Одним из направлений детализации факторного анализа прибыли от продаж является выяснение структуры расходов по обычным видам деятельности в разрезе разделения расходов на переменные и постоянные в зависимости от изменений объёма продаж.