Расчет платы за используемые кредитные ресурсы

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества – предмета договора рассчитываются по формуле:

(11.5)

(11.5)

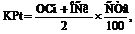

где: ПК – плата за используемые кредитные ресурсы, млн.

руб.; СТк – ставка за кредит, процентов годовых.При этом имеется в виду, что в каждом расчетном году плата заиспользуемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году иди среднегодовой остаточной стоимостью имущества – предмета договора:

(11.6)

(11.6)

где: КРt –кредитные ресурсы, используемые на приобретение имущества, плата за которые осуществляется в расчетном году, млн. руб.; ОСн и ОСк – расчетная остаточная стоимость имущества соответственно на начало и конец года, млн. руб.; Q – коэффициент, учитывающий долю заемных средств в общей стоимости приобретаемого имущества. Если для приобретения имущества используются только заемные средства, коэффициент Q = 1.

Расчет комиссионного вознаграждении лизингодателю

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества – предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения

осуществляется по формуле (11/7):

КВt = Р БС, (11.7)

где: Р – ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества, БС – тоже, что и в формуле (11.4).

Кредитные ресурсы, используемые на приобретение имущества КВt можно определить и по формуле:

(11.8)

(11.8)

где: СТв – ставка комиссионного вознаграждения, устанавливаемая в процентах от среднегодовой остаточной стоимости имущества – предмета договора.

Расчет платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга

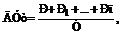

Плата за дополнительныеуслуга в расчетном году рассчитывается по формуле:

(11.9)

(11.9)

где: ДУт – плата за дополнительные услуги в расчетном году млн. руб.; Р, Р1 ... Рп– расход лизингодателя на каждую предусмотревшую договором услугу, млн. руб.; Т – срок договора, лет.

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем по услугам договора лизинга. Размер налога на добавленную стоимость определяется по формуле:

(11.10)

(11.10)

где: НДСt – величина налога, подлежащего упате в расчетном году, млн. руб.; Вt – выручка от сделки по договору лизинга в расчетном году, млн. руб.; СТп – ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Вт = АОt + ПКt + КВt +ДУt, (11.11)

Основные схемы погашения задолженностей по лизинговому контракту

Погашение задолженности по лизинговым контрактам может осуществляться на основе различных схем (способов оплаты). Лизингополучатель и лизингодатель выбирают наиболее удобный для них по срокам и размерам платежей способ.

Задолженность по лизингу погашается следующими видами платежей:

• авансовый платеж;

• периодические лизинговые платежи;

• выкупная сумма.

Периодические платежи погашают в зависимости от условий контракта:

– всю сумму задолженности (основную сумму долга плюс процент за кредитные ресурсы);

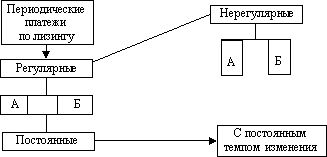

– сумму задолженности с учетом обусловленной остаточной стоимости. Система основных схем выплат периодических лизинговых платежей представлена на рисунке:

Рис.11.1.

Основные схемы выплат периодических лизинговых платежей

Регулярные платежи – лизинговые платежи, производимые через равные интервалы времени (ежемесячно, поквартально, ежегодно) в конце или в начале периодов. Различие между схемами А и Б заключается в последовательности расчетов:

• по схеме А по условиям лизинга определяется величина лизинговых платежей в целом, далее она распределяется на процентные платежи и суммы погашения долга;

• по схеме Б рассчитываются размеры процентных платежей и суммы погашения долга, затем определятся общая величина лизинговых платежей

Величина лизинговых платежей может изменяться в ходе погашения задолженности с постоянным темпом (увеличение или уменьшение платежей)

Нерегулярные платежи – лизинговые платежи, производимые по согласованному с лизингодателемграфику, содержащему суммы платежей и их сроки:

по схеме А задается график лизинговых платежей;

по схеме Б задается график платежей, погашающих сумму основного долга.

Методы расчетов периодических лизинговых платежей базируются на теории финансовых рент.