Принцип инвестиционного равновесия

Инвестиционное равновесие – это основа основ рационального инвестиционного выбора. Этот принцип берет свое начало в математической теории игр (в частности, равновесной игрой является игра с нулевой суммой [Neumann - Morgenstern]).

Принцип равновесия является аналогом закона сохранения энергии и вещества. Если капиталу где-то плохо лежится, он потечет туда, где ему будет лучше. Если капиталу будет плохо везде в пределах заданной своей формы, он сменит форму.

Например, текущий американский фондовый кризис – кризис переоценки – это поиск и достижение нового уровня равновесия. Капиталу неспокойно в перегретых акциях, и он бежит оттуда. Пытается пристроиться в облигации, но там его, по большому счету, никто не ждет. Условия государственных займов неинтересны, условия корпоративных займов ненадежны (все эти выводы – в пределах сложившейся конъюнктуры фондового рынка США). И что делать капиталу? Он продолжает свое бегство - либо за границу, мобилизуясь на счетах в европейских банках, при этом меняя валюту, либо понемногу оседает в менее ликвидных формах (драгметаллы, антиквариат, недвижимость итд).

Равновесие – это равнопредпочтительность. С точки зрения инвестиционного выбора это – безразличие. Мы только что показали, что эффективная граница обобщенного инвестиционного портфеля имеет вид, близкий к линейному. Ни в одной точке границы не достигается экономическое преимущество (дополнительный выигрыш) по критерию Шарпа. Нет экономического преимущества – следовательно, в игре с рынком не выигрывает никто (сумма игры нулевая). Если инвестор вкладывается в перегретые акции, он проигрывает. Если в недооцененные – выигрывает. Но, когда все игроки действуют рационально, то дополнительного выигрыша нет ни у кого, потому что все игроки одинаково эффективно распределяют базовый источник дохода – валовый внутренний продукт страны, на уровне отраслей и корпораций, куда идет инвестирование.

Соответственно, рациональному инвестору все равно, как вкладываться на рациональном рынке. И, при отсутствии дополнительных соображений, он просто 50% размещает в акциях, а 50% - в облигациях, позиционируя свой инвестиционный выбор как промежуточный (под дополнительными соображениями здесь понимается, например, пожилой возраст инвестора, склоняющий его быть более консервативным). Назовем выбор 50:50 контрольной портфельной точкой.

Еще важные приложения принципа равновесия. Монотонный портфель равновесен, потому что он построен по золотому правилу инвестирования, а само это правило интерпретирует принцип равновесия как принцип разумной диверсификации. Безотносительно типа моего выбора, разумный инвестор «никогда не кладет все яйца в одну корзину». Как бы беззаветно он не любил рисковать, у него должны быть отложены средства на черный день. И наоборот: пребывая в одних облигациях, богатства не наживешь и на пенсию не заработаешь, поэтому приходится рисковать. А факт неполной корреляции индексов акций и облигаций свидетельствует о взаимном элиминировании рисков этих индексов в диверсифицированном портфеле.

Отметим здесь же, что бывает иррациональная (неразумная) диверсификация. Антинаучная формула «следования за рынком», незыблемая вера в то, что рынок всегда прав, порождают эффект ошибочного балансирования по схеме Эбби Коэн (о чем речь шла выше) - когда вместо того, чтобы немедленно уходить с рынка акций (потому что обвал уже неминуем, и все макроэкономические факторы говорят за это), превращать акции в доллары, а доллары – в евро (тут уж не до диверсификации, когда рынок обрушивается), нас заставляют «балансироваться», т.е. нести убытки.

Построим количественную модель принципа равновесия. Для этого скорректируем свой обобщенный инвестиционный портфель и сформируем его следующим образом:

· Модельный класс акций (rA - доходность по акциям, sA - риск по акциям, xА(t=0) = xА0 – стартовая доля актива акций в портфеле).

· Модельный класс облигаций (rB - доходность по облигациям, rB - риск по облигациям, xВ(t=0) = xВ0 – стартовая доля актива облигаций в портфеле).

· Фиктивный модельный класс нефондовых активов, характеризующийся только размером доли отзываемого капитала xN(t) из фондовых активов акций (А) и облигаций (В). Перовначально xN(t=0) = 0, т.е. по условиям моделирования предполагается, что инвестор сначала формирует свой фондовый портфель.

Суть коррекции в том, что мы решили объединить все облигации, т.к. они трудноразличимы на фоне акций, а также предусмотрели возможность увода капитала инвестором из фондовых ценностей в нефондовые. Остается справедливым для всех случаев уравнение баланса долей:

xА(t) + xВ(t) + xN(t) = 1, (7.4)

А в контрольной портфельной точке выполняется

xА(t) = xВ(t) = (1- xN(t) )/2. (7.5)

Введем в модель три дополнительных экзогенных макроэкономических фактора:

· доходность rI и риск sI по индексу инфляции страновой валюты. Сразу отметим, что параметры доходности и риска здесь являются близкими к тому же для облигаций. Государственные облигации могут несколько отставать от инфляции, а корпоративные – опережать, но все это несопоставимо с параметрами доходности и риска акций;

· доходность rGDP и риск sGDP по индексу темпов роста валового внутреннего продукта (ВВП) региона, где осуществляются инвестиции;

· доходность rV и риск sV по индексу кросс-курса валюты региона, где проводятся инвестиции, по отношению к рублю.

Также в ходе прогнозирования фондовых индексов будем непрерывно наблюдать и прогнозировать (на основе всей вышеизложенной исходной информации) индекс PE Ratio (образованный: в числителе – ценовым индексом акций, в знаменателе – чистой прибылью корпораций в расчете на одну осредненную акцию, а эту прибыль по темпам роста можно оценить через темп роста ВВП и уровень инфляции).

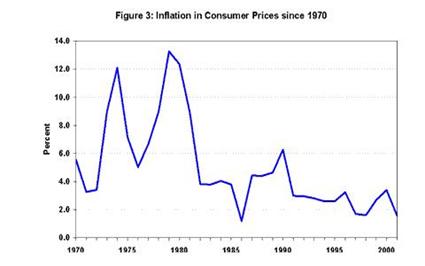

Рис. 7.3. Инфляция в США с 1971 по 2002 гг

Рис. 7.4. Рентабельность капитала в США с 1946 по 2002 г (по фактору PE Ratio)

Применительно к условиям США индекс инфляции (оцениваемый по фактору текущей доходности, по данным [USA CPI]) приведен на рис. 7.3, а индекс PE Ratio приведен на рис.

7.4 (данные из [Luskin]).

Прежде чем разрабатывать модели инвестиционного равновесия, зададимся качественным вопросом: существует ли в целом равновесие между инфляцией и рентабельностью капитала, и если оно нарушается, то с чем это связано?

Директор Федеральной Резервной Системы США Алан Гринспен так высказался в 1996 году [Greenspan]: «Ясно, что длительная низкая инфляция подразумевает меньшую неопределенность относительно будущего, и меньшие премии за риск вызывают более высокие цены акций и иных доходных активов. Мы можем видеть это в обратном отношении PE Ratio к уровню инфляции, что наблюдалось в прошлом.»

Премия за риск в случае акций – это и есть уровень рентабельности капитала, который мы исследуем. Здесь Гринспен прав. Например, в эру стагфляции (1975 – 1982 гг) высокие темпы инфляции провоцировали низкие значения PE Ratio. Объясняется это тем, что государственные и корпоративные долговые обязательства всегда выравнивались по инфляции, несколько опережая ее - и тем самым создавали привлекательную инвестиционную альтернативу для акций (убедиться в этом можно, посмотрев исторические данные по государственным облигациям с однолетней длительностью (maturity) [USA treasures]). И в этом смысле рынок всегда искал инвестиционного равновесия.

Но однажды (после 1995 года) равновесие теряется, и Гринспен предсказывает это в той же речи [Greenspan], продолжая начатое выше: «Но откуда мы знаем, когда иррационально ведущее себя избыточное богатство чрезмерно взинтит цены на активы, не настанет ли тогда черед неожиданным и продолжительным финансовым стрессам, как это имеет место в Японии все последнее десятилетие? И как мы учтем эти факторы в монетарной политике? Нас - правительственных банкиров – не должна касаться ситуация, если коллапс финансовых рынков не угрожает ослаблению реальной экономики, продукции, рабочим местам и ценовой стабильности». Многие усмотрели в этом высказывании Гриспена пророчество, и, по сути дела, это так и есть. Гринспен указывает на то, что существует море «шальных денег», которое не хочет считаться с макроэкономикой, и именно эти деньги, перегревая фондовые ценности, создают инвестиционный диспаритет.

Единственное, чего не хочет брать в расчет Алан Гринспен – это социальные последствия, вызванные кризисом масштабной переоценки фондовых ценностей. Сжатие пенсионных капиталов вызывает у людей отчетливую тревогу, недоверие к фондовому рынку и желание его покинуть. Трещина в пенсионной системе США в состоянии вызвать далеко идущие последствия, вплоть до частичного свертывания добровольной составляющей этой системы. Это – подрыв корпоративного инвестиционного механизма, который может привести к существенному торможению темпов экономического роста и кардинальному ухудшению финансового состояния корпораций. Обратным образом это приводит к падению прибылей и – как следствие – к еще большему падению котировок. Так работает спираль сжатия корпоративного финансирования, коллапсирующая экономику.

Рассмотрим простой оценочный показатель диспаритета фондовых инвестиций, который получается по формуле:

A_N Score (t) = I(t) * PE Ratio (t), (7.6)

где I(t) – уровень инфляции в долевых единицах. Также имеем ввиду, что выполняется

rB(t) = I(t) + D(t), (7.7)

где D(t) – уровень премии за риск (сегодня для условий США этот фактор колеблется в районе 1-5% годовых, в зависимости от типа обязательств).

Показатель диспаритета приведен на рис. 7.5.

Рис. 7.5. Показатель инвестиционного диспаритета (США)

Из анализа исторических данных по рис. 7.3 – 7.5 видно, что позитивный диспаритет достигается, когда A_N Score (t) < 0.5 (это ситуация 1994 – 1997 гг, когда PE Ratio колеблется в диапазоне от 17 до 22 при инфляции 2.5-3% годовых). Ясно, что облигации неинтересны, а рентабельность капитала на уровне 5% годовых (плюс ожидаемый курсовой рост) не могут никого оставить равнодушным. Ждут притока капиталов, роста, и рост наступает. При этом «ралли» (т.е. устойчивая «бычья» игра) сохраняет волатильность индекса акций на уровне «до подъема».

Равновесие достигается при 0.6 < A_N Score (t) < 0.7 ((это ситуация 1994 – 1997 гг и 1998 – 1999 гг , когда PE Ratio колеблется в диапазоне от 24 до 28 при инфляции 2.5-3.5% годовых)

Негативный диспаритет мы наблюдаем при A_N Score (t) > 0.7 (1991 – 1992, 2000 – 2001 гг, когда PE Ratio достигает и превышает 30, а инфляция зашкаливает за 5-6% годовых).

Перестают быть интересны акции, начинают играть облигации; однако сама инфляция повышает системный риск фондового рынка, его ненадежность. Ждут оттока капиталов, спада, и спад настает (при этом устойчивая «медвежья» игра возвращает волатильность индекса на уровень значений «до подъема»). На рис. 7.6 видно, как по мере нарастания негативного диспаритета по тенденции растет и курсовая волатильность индекса акций [Luskin].

Рис. 7.6. Рост курсовой волатильности индекса акций

Проблема в том, что мы не можем перенести «в лоб» полученные границы паритетного, равновесного выбора, не учтя на перспективу ряд замечаний, которые существенно поправляют наши оценки.

Во-первых, бум корпоративных скандалов в США показывает, что оценки прибыльности предприятий являются завышенными. Это влечет коррекцию равновесного диапазона PE Ratio с 24-28 (исторически) до 18-22 (на период с 2003 по 2008-2010 гг). Инвестор требует дополнительной премии за риск ввиду открывшихся новых обстоятельств манипулирования отчетностью. Во-вторых, долгосрочный инвестор берет в расчет потенциальный рост инфляции по тенденции с 2 до 3-4% годовых, с восстановлением инвестиционной картины начала 90-х годов. В пересчете на показатель инвестиционного диспаритета равновесие оказывается на уровне 0.65 – 0.75. Если в обозримый период инфляция не возрастет, то PE Ratio на уровне 18-22 – это уровень позитивного диспаритета, когда можно вернуться к покупке акций.

7.1.