ПРАКТИКУМ

Итак, для нормального функционирования предприятию необходимо закупать сырье и материалы, трансформировать их в готовую продукцию, а затем — продавать ее клиентам, чтобы выручить деньги и получить возможность возобновить этот свой эксплуатационный цикл (эксплуатируется или, попросту говоря, используется здесь капитал).

Эксплуатационный цикл совершенно не обязательно должен иметь все три обозначенные фазы. У торговых предприятий, например, фаза собственного производства отсутствует, и за счет этого весь цикл существенно ускоряется. Не в этом ли, кстати говоря, одно из немаловажных преимуществ торговли? В зависимости от отрасли и области деятельности предприятия, его эксплуатационный цикл может быть более или менее длительным. Отсюда вытекают и весьма существенные особенности финансового менеджмента различных предприятий.В самом схематичном виде текущие финансовые потребности (ТФП) представляют собой разницу между средствами, иммобилизованными в запасах сырья, готовой продукции, незавершенном производстве, дебиторской задолженности, и кредиторской задолженностью (только товарной или полной, в зависимости от целей анализа). В идеале одно должно полностью покрывать другое, но жизнь обычно далека от идеала. Разницу между перечисленными нами текущими активами и текущими пассивами предприятия приходится финансировать за счет собственных оборотных средств, и/или путем заимствований.

Уточним в этой связи понятие собственных оборотных средств (COC). Это та часть постоянных пассивов (собственных средств и долгосрочных обязательств), которая остается на финансирование оборотных средств после покрытия постоянных (основных) активов.

Все это вместе взятое позволяет сделать следующие выводы:

1. Если COC больше ТФП, то у предприятия имеется потенциальный излишек собственных оборотных средств. При этом величина ТФП может иметь отрицательное значение.

Может возникнуть, но, как мы увидим в дальнейшем при разборе учебно-деловой ситуации, совсем не обязательно возникает проблема достаточно прибыльного использования денежных средств.2. Если COC меньше ТФП, то предприятие испытывает дефицит собственных оборотных средств. Возникает проблема поисков источников финансирования этой прорехи в бюджете, — проблема тем более острая, что ТФП имеют постоянный характер и, по идее, должны покрываться постоянными пассивами. Но это — лишь «по идее»...

Почему ТФП имеет постоянный характер? Предположим, что на 1 января клиенты должны предприятию 100 млн. руб. Срок расчета — 1 февраля. Когда наступит февраль, эти 100 млн. руб. превратятся в деньги на счете, но за январь-месяц либо тем же, либо другим клиентам будет отгружено товара еще на 100 млн. руб. или около того со сроком расчета 1 марта. Дебиторская задолженность, таким образом, воспроизведется, и на 1-е число каждого нового месяца составит более или менее стабильную величину.

Динамика текущих финансовых потребностей (ТФП) в целом имитирует динамику выручки. Это означает также, что соотношение между ТФП и объемом выручки остается примерно на одном и том же уровне. Но многое зависит здесь от длительности эксплуатационного цикла, нормы добавленной стоимости и структуры выручки. Так, если у производственного предприятия сложилось 33%-ное соотношение между стоимостью сырья и материалов и выручкой, то оно вынуждено, как правило, предоставлять своим клиентам отсрочки платежа вдвое длительнее, чем отсрочки, предоставляемые предприятию его кредиторами-поставщиками. А для торгового предприятия с 66%-ным соотношением между стоимостью закупаемых для перепродажи товаров и выручкой, при меньшей норме добавленной стоимости {Добавленная стоимость/Выручка), сроки расчета по дебиторской задолженности могут лишь в полтора раза превышать сроки расчета по кредиторской задолженности.

Прежде чем перейти к заданиям, акцентируем внимание на самой сути политики управления оборотным капиталом.

C одной стороны, она заключается в относительном сокращении ТФП посредством ускорения оборачиваемости оборотных средств: дебиторским контролем, использованием векселей, факторинга, спонтанного финансирования, диверсификацией поставщиков товаров и услуг и т. д. C другой стороны, она состоит в наращивании собственных оборотных средств путем долгосрочных заимствований, распределения определенной части чистой прибыли на развитие, выпуска дополнительных акций и проч. Основная трудность управления оборотным капиталом состоит в том, что этидва его аспекта подчиняются разным факторам: величина и динамика ТФП зависят от поведения выручки, а величина и динамика собственных оборотных средств определяются политикой инвестиций в основные активы и финансовой стратегией формирования постоянных пассивов предприятия.

ЗАДАНИЕ 1

Потребность в краткосрочном кредите

Годовой баланс производственного предприятия «Новые горизонты» выглядит следующим образом:

млн. руб,

| |||||||||||||||||||||||||||||||||||||||||||||||

Требуется:

].

Рассчитать собственные оборотные средства.2. Вычислить текущие финансовые потребности.

3. Определить потенциальный излишек/дефицит денежных средств.

4. Рассчитать реальный излишек/дефицит денежных средств.

5. Если будет выявлен дефицит, рассчитать сумму необходимого краткосрочного кредита.

Решение

1. Собственные оборотные средства определяются как разница между постоянными пассивами и постоянными активами:

(2 000 + 1 000 + 2 000) ~ 3 500 = 1 500 млн. руб.

2. Текущие финансовые потребности вычисляются как разница между текущими активами (без денежных средств) и текущими пассивами:

(400 + 200 + 600 + I 800) - I 200 = +1 800 млн. руб.

3. Потенциальный излишек/дефицит денежных средств — это

разница между (1) и (2):

1 500 — 1 800 = —300 млн. руб.

Это, к сожалению, не излишек, а дефицит, несмотря на то, что на расчетном счете имеется 200 млн. руб.

4. Реальный излишек/дефицит наличности рассчитывается на базе потенциального излишка/дефицита с учетом уже имеющихся на сегодняшний день краткосрочных вложений (их можно мобилизовать) и краткосрочного кредита:

(—300) + 1 000 — 200 = 500 млн. руб.

5. Поскольку ТФП больше собственных оборотных средств, постоянных пассивов не хватает для обеспечения нормального функционирования предприятия. Таким образом, 300 млн. руб. (см. пункт 3) — это и есть потребная сумма краткосрочного кредита.

ЗАДАНИЕ 2

Чистый оборотный капитал

Фирма имеет следующий баланс:

|

Требуется:

Определить чистый оборотный капитал компании.

Решение

Текущие активы млн. руб.

Денежные средства 30,0

Дебиторская задолженность 60,0

Товарно-материальные запасы 100,0

ИТОГО текущие активы 190,0

Текущие пассивы млн. руб.

Кредиторская задолженность 30,0

Задолженность по зарплате 20,0

Налоги, подлежащие уплате в бюджет 60,0

ИТОГО текущие пассивы 110,0

Чистый оборотный капитал 80,0

ЗАДАНИЕ 3

Задержка в поступлении наличных

Торговая фирма в среднем ежедневно получает 100,0 млн.

руб. Финансовый директор определил, что период между отправкой чека и его действительным получением для использования составляет 4 дня.Требуется:

Определить, какая сумма заморожена из-за этой задержки.

Решение

100,0 млн. руб. X 4 дня = 400,0 млн. руб.

ЗАДАНИЕ 4

Средний кассовый остаток

Торговая фирма имеет следующие средние еженедельные кассовые остатки:

| Неделя | Средний кассовый остаток |

| 1 | 20,0 |

| 2 | 15,0 |

| 3 | 12,0 |

| 4 | 15,0 |

| Всего | 62,0 |

Требуется:

1. Определить средний ежемесячный кассовый остаток.

2. Предположив, что ежегодная ставка процента составляет 15%, рассчитать норму прибыли, получаемую ежемесячно от среднего кассового остатка.

Решение

1. 62 : 4 = 15,5 млн. руб. = 15 500 тыс. руб.

2. 15 500 тыс. руб. *^г= 193,750 тыс. руб.

ЗАДАНИЕ 5

Оптимальная сумма денежных средств

У предприятия потребность в наличных составляет 1000 млн. руб. в месяц. Ожидается, что наличные будут оплачиваться равномерно. Годовая ставка составляет 20%. Стоимость каждой операции займа или снятия денег со счета составляет 100 тыс. руб. Требуется:

1. Определить оптимальную сумму операции.

2. Рассчитать среднюю величину кассового остатка.

Решение

1. Оптимальная сумма операции определяется по формуле расчета оптимального (или максимального) остатка (модель Баумоля, раздел 3.3):

|

где Pk = 100,0 тыс. руб.; Ода = 1000,0 млн. руб.; СПкфв = 20% : 12;

ЗАДАНИЕ 6

Дата получения денег

Условия сделки: 5/20, net 40; датировка — 1 июня.

Требуется:

1. Определить последнюю дату оплаты клиентом для получения скидки.

Решение

Расшифруем условие: 5% скидки предоставляется при платеже в 20-дневный срок при максимальной длительности отсрочки платежа в 40 дней (раздел 1.2). Следовательно, последний день получения скидки 20 июня.

ЗАДАНИЕ 7

Инвестиции в дебиторскую задолженность

Фирма осуществляет продажи на условиях net 90. Дебиторская іадолженность в среднем составляет 20 дней со срока платежа. Ежегодные продажи составляют 1000 млн. руб.

Требуется:

Определить средние вложения этой фирмы в счета дебиторов. Решение

Средние вложения в счета дебиторов =

Средние вложения в счета дебиторов =

ЗАДАНИЕ 8

Инвестиции в дебиторскую задолженность

Себестоимость продукции составляет 60% от его цены реализации. Счета оплачиваются в среднем через 60 дней после продажи. Ежемесячные продажи составляют 150 млн. руб.

Требуется:

Определить вложения в счета дебиторов.

Решение

Счета дебиторов = 150 млн. руб. х 2 мес. = 300 млн. руб.

Инвестиции в счета дебиторов = 300 млн. руб. х 0,6 = 180 млн. руб.

ЗАДАНИЕ 9

Инвестиции в дебиторскую задолженность

Фирма имеет дебиторскую задолженность в размере 400 млн. руб. Себестоимость составляет в среднем 30% от цены реализации. Затраты на материально-товарные запасы — 5% от цены реализации. Комиссионные при продаже составляют 7% от продажи.

Требуется:

Рассчитать средние вложения в счета дебиторов.

Решение

Средние вложения в счета дебиторов =

= 400 млн. руб. X (0,3 + 0,05 + 0,07) = 168 млн. руб.

ЗАДАНИЕ 10

Инвестиции в дебиторскую задолженность

Продажи в кредит в компании составляют 500 млн. руб. Период поступления денег — 90 дней. Себестоимость составляет 50% от цены реализации.

Требуется:

Определить средние вложения в дебиторскую задолженность. Решение

Оборачиваемость счетов дебиторов = 360 : 90 = 4 дня.

Средний размер счетов дебиторов =

= 500 млн. руб. : 4 = 125 млн. руб.

Средние вложения в счета дебиторов =

= 125 х 0,5 = 62,5 млн. руб.

ЗАДАНИЕ 11

Политика скидок

Фирма представила следующую информацию:

Текущие ежегодные продажи в кредит 5 000 млн. руб.

Период погашения дебиторской задолженности 3 мес.

Условия net 3

Норма прибыли 20%

Компания рассматривает предложения по скидкам 4/10 net 30. Ожидается, что период погашения уменьшится до двух месяцев. Требуется:

Определить, стоит ли реализовывать такую политику скидок. Решение

Текущий средний остаток на счетах дебиторов =

= (5000 : 12) X 3 = 1250 млн. руб.

То же после изменения политики скидок =

= (5000 :12) X 2 = 833 млн. руб.

Снижение средней суммы на счетах дебиторов 417 млн. руб. Норма прибыли 20%.

Дополнительная прибыль =

= 417 X 0,2 = 83,4 млн. руб.

Стоимость скидок =

= (0,3 X 5000 X 0,04) = 60 млн. руб.

Выгода от политики скидок =

= 83,4 — 60 = 23,4 млн. руб.

Следовательно, фирме выгодно использовать политику скидок.

Кредитная политика

|

Компания предоставила следующую информацию:

Цена изделия 100 тыс. руб./шт.

Средние переменные затраты на

изделие 50 тыс. руб./шт.

Средние постоянные затраты на изделие 10 тыс. руб./шт.

Ежегодная продажа в кредит 400 000 изделий

Период погашения дебиторской задолженности 3 месяца

Норма прибыли 19%

Компания рассматривает вопрос об увеличении отсрочки платежа на 4 месяца.

В этом случае ожидается следующий результат: продажа возрастет на 25%; потери из-за безнадежных долгов ожидаются в размере 4% от увеличившихся продаж; затраты на инкассирование увеличатся на 48 млн. руб.

Требуется:

Определить, стоит ли реализовывать предложенную политику коммерческого кредита.

Решение

Увеличение доходности:

Увеличение продаж изделий =

= 400 000 шт. X 0,25 = 100 000 шт.

Валовая маржа на изделие =

= 100 — 50 = 50 тыс. руб./шт.

Увеличение прибыли =

= 50 тыс.руб./шт. X 100 000 шт. = 5 000 млн. руб.

Увеличение безнадежных долговых обязательств:

Увеличение продаж =

= 100 000 шт. X 100 тыс. руб./шт. = 10 000 млн. руб. Процент безнадежных долгов — 4%

Дополнительные безнадежные долги =

= 10 000 млн. руб. X 0,04 = 400 млн. руб.

Для определения дополнительных издержек при увеличении дебиторской задолженности прежде всего необходимо вычислить новые средние затраты как показано ниже:

| Количество изделий, тыс. шт. | Средние общие затраты на изделие, тыс. руб./шт. | Общая 1 стоимость, млн. руб. | |

| В наст, время | 400 | 60 | 24 000 |

| Увеличение продаж | 100 | 50 | 5 000 |

| Всего | 500 | - | 29 QQO |

Новые средние затраты на изделие:

29 000 млн. руб. : 500 тыс. шт. = 58 тыс. руб./шт. Дополнительные затраты:

Увеличение средней дебиторской задолженности = (Продажи в кредит / Оборачиваемость ) х (Себестоимость изделия / Цена). Увеличение средней дебиторской задолженности после изменения политики отсрочки платежа:

|

| в настоящее время:

|

Рост 3667 млн. руб.

Норма прибыли 0,19

Дополнительные издержки 696,7 млн. руб.

Чистая прибыль/убыток от предложения, млн. руб. Дополнительный доход 5000

Расход: Увеличение безнадежных долгов 400

Увеличение затрат на инкассирование 48 Дополнительные издержки 696,7

Чистая прибыль 3855,3

Таким образом, фирма значительно выиграет от предлагаемого смягчения кредитной политики.

ЗАДАНИЕ 13

Кредитная политика

Торговая фирма собирается смягчить свою кредитную политику. В настоящее время, 70% продаж приходится на продажу в кредит. Валовая маржа составляет 20%. [6]

| Текущее значение | Предполагаемое значение | |

| Выручка от реализации | 500 | 640 |

| Продажа в кредит | 450 | 550 |

| Издержки | 3% от продажи | 4% от продажи |

| Срок между предъявлением | в кредит | в кредит |

| счета и его оплатой | 72 дня | 90 дней |

| Дополнительные данные, млн. руб. |

Полагая, что в году 360 дней, ответьте на следующие вопросы:

1) Как изменится валовая маржа?

2) Чему равна разница в издержках?

3) Чему равна средняя дебиторская задолженность?

Решение

млн. руб.

1) Увеличение продажи в кредит 100

Коэффициент валовой маржи 0,20

Увеличение валовой маржи 20

2) Издержки с учетом предложения =

= (0,04 ж 550 млн. руб.) = 22 млн. руб.

|

Текущие издержки = (0,03 х 450 млн. руб.) = 13,5 млн. руб. Увеличение издержек = 22 — 13,5 = 8,5 млн. руб.

ЗАДАНИЕ 14

Стоимость материалов

Фирма закупает 3 000 единиц сырья по 10 тыс. руб. за каждую единицу по прейскуранту. Поставщик предлагает оптовую скидку равную 5%. Какова стоимость закупаемого сырья?

Решение

Первоначальная стоимость =

= 3000 шт. X 10 тыс. руб. = 30 000 тыс. руб.

Скидка = 0,05 х 30 000 тыс. руб. = 1500 тыс. руб.

Чистая стоимость сырья = 30 000 — 1500 = 28 500 тыс. руб.

ЗАДАНИЕ 15

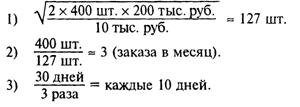

Оптимальный размер заказа

На фирме используется 400 единиц материала в месяц, стоимость каждого заказа равна 200 тыс. руб., стоимость хранения каждой единицы материала — 10 тыс. руб.

Ответьте на следующие вопросы:

1) Чему равен оптимальный размер заказа?

2) Сколько заказов следует делать в месяц?

3) Как часто необходимо делать каждый заказ?

При решении используются формулы модели Уилсона из раздела 1 главы 3.

| Решение

|

ЗАДАНИЕ 16

Управление запасами

Магазин продает в среднем в месяц 150 единиц товара. Каждый размещаемый заказ (заказанное одновременно количество товара) составляет 300 единиц товара. Стоимость каждой единицы товара равна 5 тыс. руб., стоимость одного заказа — 10 тыс. руб., стоимость хранения — 10% от капиталовложений в запасы. Уровень процентной ставки составляет 20%, налоговых выплат — 40%.

Определите:

1) капиталовложения в запасы;

2) годовую стоимость заказа;

3) годовую стоимость капиталовложений в запасы;

4) альтернативную стоимость капиталовложений;

5) полную нетто-стоимость запасов (за вычетом покупной цены).

| Решение 1) 150 шт. X 5 тыс. руб. = 750 тыс. руб.

|

|

ЗАДАНИЕ 17

Краткосрочный кредит

Компания заняла 70 млн. руб. под 25% годовых. Необходимо расплатиться в течение 1 года.

Рассчитать:

1) Какую прибыль получит компания за время ссуды?

2) Чему равна эффективная процентная ставка?

Решение

1) Проценты = 70 млн. руб. х 0,25 = 19,6 млн. руб. Доход = Основной капитал — Проценты =

|

= 70 млн. руб. — 19,6 млн. руб. = 51,4 млн. руб.

ЗАДАНИЕ 18

Краткосрочное финансирование

Компания имеет кредитную линию в 180 млн. руб. Компенсационный остаток требуется на следующем уровне: на непогашенные ссуды — 15%, на неиспользованный предельный размер кредита — 10%. Компания заняла 150 млн. руб. под 20%.

Определите:

1) необходимый компенсационный остаток;

2) эффективную процентную ставку.

Решение

1) Необходимый компенсационный остаток, млн. руб.: Ссуда (0,15 X 150 млн. руб.) 22,5

|

+ Неиспользованный кредит (0,1 х 30 млн. руб.) 3 = Компенсационный остаток 25,5

Факторинг

|

Производственная фирма решает использовать факторинг в следующей ситуации. Продажа в кредит составляет 600 млн. руб. в год, оборачиваемость дебиторской задолженности — 2 раза. Условия факторинговой компании:

20%-ный резерв дебиторской задолженности;

комиссионные — 2,5% на среднюю дебиторскую задолженность, подлежащие оплате при приобретении дебиторской задолженности;

10% от дебиторской задолженности после вычисления комиссионных и резерва.

Подлежащие уплате проценты уменьшают кредит.

Определите:

1) среднюю дебиторскую задолженность;

2) сколько получит фирма при использовании факторинга;

3)

|

эффективную годовую стоимость факторинга.

2) Доходы от факторинга млн. руб.

Средняя дебиторская задолженность 300

— Резерв (300 млн. руб. х 0,2) 60

— Комиссионные (300 млн. руб. х 0,025) 7,5

= До выплаты процентов 232,5

— Проценты [232,5 млн. руб. х (0,1 : 2)] 11,625

= Полученные доходы 220,875

Стоимость факторинга млн. руб.

Комиссионные (300 млн. руб. х 0,025) 7,5

+ Проценты [232,5 млн. руб. х (0,1 : 2)] 11,625

= Стоимость каждые 180 дней (360/2) 19,125

Оборот 2

|

Полная стоимость (19,125 млн. руб. х 2) 38,25

Финансовое планирование и бюджетирование ЗАДАНИЕ 20

Потребность в дополнительном внешнем финансировании

Дана следующая информация

Отчет о финансовых результатах, млн. руб.

Выручка (нетто) от реализации 200

Себестоимость реализации продукции 160

Валовая маржа 40

Коммерческие и управленческие расходы 10

Прибыль до уплаты налогов 30

Налог на прибыль 10

Прибыль после уплаты налогов 20

Дивиденды 14

Нераспределенная прибыль 6

Балансовый отчет (в млн. руб.)

| АКТИВ | ПАССИВ | ||

| Текущие активы: | Текущие обязательства | 100 | |

| Денежные средства | 30 | Долгосрочные обязательства | 30 |

| Дебиторская задолженность | 35 | Итого долговые обязательства | 130 |

| Материальные запасы | 50 | Уставный капитал | 80 |

| Итого текущие активы | 115 | Нераспределенная прибыль | 25 |

| Внеоборотные активы | 120 | Итого заемный и собственный | 235 |

| Итого активов | 235 | капитал | | |

Эта компания ожидает, что в следующем году продажа увеличится на 10%. В данном случае все статьи актива (включая основной капитал) и долговые обязательства изменяются пропорционально продаже.

а) Определите потребность во внешнем дополнительном финансировании при помощи

1) прогнозного баланса и

2) аналитического метода;

б) Опишите ограничения метода процента от продаж.

Решение

(а) 1) Прогнозный баланс (в млн. руб.)

| Показатель | В данный момент | % от продаж (выручка 200 млн. руб.) | В будущем году (планируется выручка 220 млн. руб.) |

| 1 | 2 | 3 | 4 |

| Актив | |||

| Текущие активы | 115 | 57,5 | 126,5 |

| Внеоборотные активы | 120 | 60 | 132 |

| Итого активов | 235 | 258,5 | |

| Пассив Текущие обязательства | 100 | 50 | 110 |

| [Долгосрочные обязательства | 30 | н.д. | 30 |

| Итого обязательств | 130 | 140 | |

| Уставный капитал | 80 | н.д. | 80 |

| Нераспределенная прибыль | 25 | 31,6* | |

| Итого собственный капитал | 105 | 111,6 | |

| Итого обязательства и собственный капитал | 235 | Итого обеспеченное финансирование | 251,6 |

| Требуемое внешнее . финансирование | 6,9[7] | ||

| I__ | Итого | 258,5 | |

* Нераспределенная прибыль в следующем году —

= Нераспределенная прибыль прошлого года + Чистая прибыль следующего - Сумма выплаченных дивидендов.

0 14 млн. руб. Л-

Норма выплаты дивидендов = —-- = 0,7.

20 млн. руб.

Рентабельность = ^ МЛ11-РУ^. х Ю0% = 10%.

200 млн. руб.

Следовательно нераспределенная прибыль на конец прогнозного периода = 25 млн. руб. + 220 млн. руб. х 0,1 — (220 млн. руб. х 0,1) х 0,7 = = 31,6 млн. руб.

|

где EFN — объем дополнительного внешнего финансирования;

А

-g — доля изменяемых активов в выручке от реализации;

L

-g — доля изменяемых пассивов в выручке от реализации;

AS — изменение объема продаж;

R — рентабельность продаж;

PS — планируемая выручка;

d — норма распределения чистой прибыли на дивиденды.

Таким образом:

EFN = 117,5% X 20 - 50% х 20 - 10% х 220 х(1 - 0,7) =

= 6,9 (млн. руб.).

б) Ограничения метода процента от продаж следующие:

1) предполагается, что связи между продажами и статьями расходов, активами и обязательствами должны быть очень тесными и свободными от каких-либо посторонних воздействий;

2) метод не обеспечивает точного прогноза, когда фирма имеет дополнительную способность для поглощения всего или части объема планируемых продаж и соответствующих вложений в активы.

ЗАДАНИЕ 21

Прогноз реализации и денежных поступлений

Программа сбыта торговой компании на второй квартал, млн. руб.

|

Поступление денежных средств от продажи в кредит составляет 70% в месяц продажи, 20% в следующий месяц, 8% в третьем месяце и 2% составляют неплатежи. Баланс дебиторов по расчетам в начале второго квартала равен 20 млн. руб., из которых 5 млн. руб. представляют наличные, несобранные за февральские продажи, а 15 млн. руб. — наличные, несобранные за продажи в марте.

Вычислите:

а) объем реализации за февраль и март;

б) планируемое получение наличных от продаж за каждый месяц с февраля по июнь.

При этом не учитывая ответ на вопрос (а), предположим, что объем февральских продаж равен 40, а мартовских — 60 млн. руб.

Решение

Из баланса дебиторов:

а) 1) 5 млн. руб. = Объем реализации в феврале х (1 — 0,7 — 0,2). Тогда

Объем реализации в феврале = 5 млн. руб. : (1 — 0,9) =

= 50 млн. руб.

2) 15 млн. руб. = Объем реализации в марте х (1 — 0,7). Тогда

Объем реализации в марте =15 млн. руб. : 0,3 = 50 млн. руб.

| Получение наличных, млн. руб. | Апрель | Май | Июнь |

| Февраль 40 (8%) | 3,2 | ||

| Март 60 (20%) | 12 | ||

| 60 (8%) | 4,8 | ||

| Апрель 50 (70%) | 35 | ||

| 50 (20%) | 10 | ||

| 50 (8%) | 4 | ||

| Май 60 (70%) | 42 | ||

| 60 (20%) | 12 | ||

| Июнь 60 (70%) | bgcolor=white>42 | ||

| Итого наличных | 50,2 | 56,8 | 58 |

| ЗАДАНИЕ 22 Прогноз денежных поступлений и дебиторской задолженности Даны следующие данные по продажам, млн. руб.

|

Предыдущий опыт показывает, что получение наличных обычно происходит следующим образом: денежные средства в месяц продажи не поступают, 85% денег за продажи поступают в следующем месяце, 14% собирается во втором месяце после продажи и 1% денег составляют безнадежные долги.

Вычислите:

а) поступление наличных денег в ноябре и декабре;

б) дебиторскую задолженность на 30 ноября, если на 31 октября ее сумма составляла 50 млн. руб.

| Решение а) Получение наличных, млн. руб.

|

б) Дебиторская задолженность (30 ноября) =

= 50 + 60 - 14 - 76,5 = 19,5 (млн. руб.).

Еще по теме ПРАКТИКУМ:

- Практикум

- Практикум

- Практикум

- Практикум

- Практикум 1

- Практикум 2

- Практикум 3

- Практикум 4

- Практикум 5

- Практикум 6

- Практикум 7

- Практикум 8