Показатели прибыльности

Три коэффициента, которые мы рассмотрим в этом разделе, вероятно, являются наиболее широко известными и используемыми финансовыми коэффициентами. В той или другой форме все они нацелены на определение эффективности использования активов и управление деятельностью фирмы.

Особый интерес в этой группе коэффициентов представляет оценка нижней строчки отчета о прибыли и убытках — чистая прибыль.Маржа прибыли. Компании уделяют много внимания их марже прибыли (или рентабельности продаж):

(3.19)

(3.19)

Это говорит нам о том, что в бухгалтерском смысле компания «К» получает немного менее 16 копеек прибыли с каждого рубля от продажи товаров. При прочих равных условиях относительно высокая маржа прибыли, очевидно, желательна. Это отношение показывает, как соотносятся затраты с продажами. Однако мы должны заметить, что другие условия редко бывают равными.

Например, снижение цены на товар обычно приводит к увеличению объемов, но маржа прибыли при этом обычно уменьшается. Общая прибыль (или, что более важно, операционные денежные потоки) может увеличиться или уменьшиться, так что факт снижения коэффициента не обязательно плохой признак. В конце концов, разве это невозможно, как в поговорке: «Наши цены настолько низки, что мы теряем на всем, что продаем, но мы компенсируем это объемом!»? [Примечание 7: Нет, это не так.]

Рентабельность активов. Рентабельность активов (RОА, Return on Assets)— это мера прибыли в рубле активов. Она может быть определена разными способами, наиболее распространенный из которых следующий:

(3.20)

(3.20)

Доходность собственного капитала.

Доходность собственного капитала (RОЕ , Return on eguity) отражает, как вознаграждаются акционеры в течение года. Так как вознаграждение акционеров является нашей целью, то данный коэффициент в бухгалтерском смысле — это важнейшая оценка деятельности компании. RОЕ обычно измеряется следующим образом:

(3.21)

(3.21)

На каждый рубль в акционерном капитале компания «К» получает 14 копеек прибыли, но еще раз повторим, что это справедливо в бухгалтерских терминах.

Так как RОА и RОЕ так широко упоминаемые коэффициенты, мы подчеркиваем, что важно помнить, что они являются бухгалтерскими, т.е. расчетными коэффициентами рентабельности. По этой причине эти коэффициенты должны называться рентабельностью балансовых активов и доходностью балансового собственного капитала. Фактически RОЕ иногда называют доходностью чистого или акционерного капитала. Как бы они ни назывались, было бы неправильно сравнивать такие результаты с процентными ставками, скажем, на финансовых рынках. В последующих главах мы продолжим разговор о расчетных показателях рентабельности. Ниже мы рассмотрим взаимосвязь между этими двумя коэффициентами более подробно.

Пример 3.4. Коэффициенты рентабельности активов (RОА) и рентабельности собственного капитала (RОЕ)

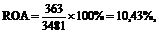

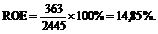

Так как RОА и RОЕ измеряют производительность за предыдущий период времени, будет разумно вычислять их с использованием средних показателей всех активов и собственного капитала, для этого сначала мы должны посчитать средние значения активов и собственного капитала:

Среднее значение активов = (3373 + 3358)/2 = 3481.

Среднее значение собственного капитала = (2299 + 2591)/2 = 2445.

Используя эти средние значения, мы можем вычислить RОА и RОЕ:

Полученные нами результаты немного выше предыдущих, так как активы увеличились в течение года, а среднее значение меньше показателя на конец года.