5. Оценка эффективности использования оборотных средств.

Рациональное формирование и эффективное использование оборотных средств оказывает активное влияние на ход производства, финансовые результаты и финансовое состояние предприятия.

Высвобождаемые при этом денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций.Эффективность использования оборотных средств определяется показателями их оборачиваемости. Чем быстрее оборотные средства проходят эти фазы, тем больше продукции предприятие может произвести с использованием одной и той же суммы оборотных средств. У различных предприятий оборачиваемость оборотных средств неодинакова: она зависит от специфики производства и условий сбыта продукции, особенностей в структуре оборотных средств, платежеспособности и др. факторов.

Оборачиваемость средств, вложенных в оборотные активы предприятия, оцениваются с помощью следующих показателей:

скорость оборота (коэффициент оборачиваемости)( Коб );

коэффициент загрузки (закрепления) оборотных средств (Кз) ;

длительность одного оборота (период оборачиваемости), дней

оборотных средств (Доб).

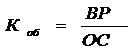

Скорость оборота (коэффициент оборачиваемости) – количество оборотов, которые совершают за анализируемый период оборотные средства и их отдельные элементы. Коэффициент оборачиваемости (Коб) исчисляется по следующей формуле:

,

,

гдеВР – объем реализации; ОС– средняя за период величина оборотных средств.

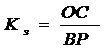

Показатель закрепления (коэффициент загрузки) оборотных средств- показатель, обратный коэффициенту оборачиваемости; он показывает, сколько оборотных средств приходится на 1 руб. реализованной продукции. Коэффициент загрузки (Кз) рассчитывается по следующей формуле:

или

или

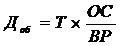

Длительность одного оборота в днях Д об - средний срок, за который возвращаются в пределы организации вложенные в ее производственно-хозяйственные операции денежные средства.

Длительность одного оборота оборотных средств (Доб) рассчитывается по формуле:  ,

,

где Т – количество дней в анализируемом периоде (год- 360, квартал – 90 дней).

Общее время оборота оборотных средств (длительность одного оборота или скорость оборота) складывается из времени пребывания их в сфере производства и в сфере обращения. Время производства - незавершенное производство, средства в производственных запасах; время обращения - остатки готовой продукции и денежные средства. Время оборота является важнейшей характеристикой, влияющей на эффективность использования оборотных средств и финансовое состояние предприятия.

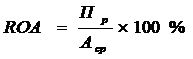

О степени использования оборотных средств можно судить по показателю рентабельности оборотных средств (RОА), который определяется как отношение прибыли от продаж (Ппр) или иного финансового результата к средней за период величине оборотных средств предприятия. (ОСср) :

Высвобождение оборотных средств в результате ускорения оборачиваемости может быть абсолютным и относительным.

Оптимальные значения показателей оборачиваемости определяется отраслевыми нормативами с учетом специфических особенностей деятельности каждого предприятия, например удаленности от источников сырья и материалов, возможности и стоимости их хранения.

Эффект ускорения (замедления) оборачиваемости оборотных средств отражается в показателях их высвобождения (дополнительного вовлечения в оборот), причем как абсолютного, так и относительного.

Абсолютное высвобождение оборотных средств происходит, если выполнение производственной программы обеспечивается при использовании меньшей суммы оборотных средств, чем предусмотрено планом.

Относительное высвобождение оборотных средств происходит в тех случаях, когда оборачиваемость оборотных средств ускоряется с ростом объема производства на предприятии.

Высвобожденные при этом оборотные средства не могут быть изъяты из оборота, поскольку они находятся в запасах товарно-материальных ценностей, обеспечивающих рост производства.Относительное высвобождение оборотных средств представляет собой разность между потребностью в оборотных средствах организации, исчисленной исходя из плановой или фактически достигнутой оборачиваемости в отчетном году, или той суммой, с которой организация обеспечила выполнение производственной программы в следующем году. Относительное высвобождение оборотных средств (?ДС) в результате изменения продолжительности оборота определяется следующим образом:

где Добфакт –длительность оборота оборотных средств в отчетном периоде, дни;

Доббаз. –длительность оборота оборотных средств, достигнутый в базовом периоде (предыдущем) , дни;  – среднедневная фактическая выручка от реализации продукции в отчетном периоде.

– среднедневная фактическая выручка от реализации продукции в отчетном периоде.

Относительное высвобождение оборотных средств происходит в тех случаях, когда оборачиваемость оборотных средств ускоряется с ростом объема производства на предприятии. Высвобожденные при этом оборотные средства не могут быть изъяты из оборота, поскольку они находятся в запасах товарно-материальных ценностей, обеспечивающих рост производства.