2.6. Отчет о движении денежных средств

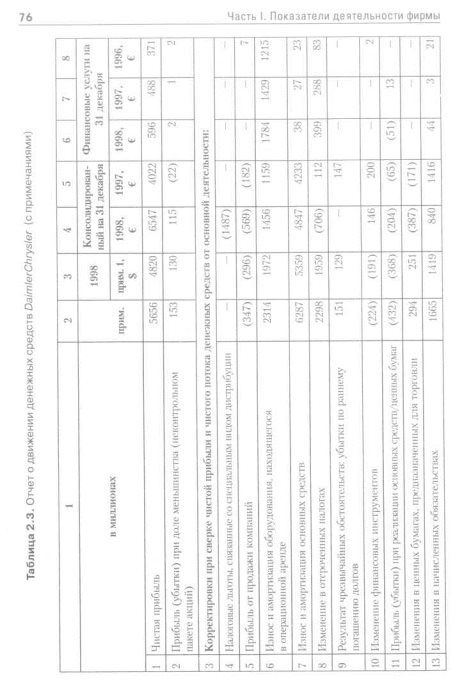

Консолидированный отчет о движении денежных средств Daimler-Chryslerпредставлен в табл. 2.3. Отчет о движении денежных средств сходен с отчетом о прибылях и убытках тем, что он показывает результаты операций за какой-то период, являясь, таким образом, отчетом о потоках.

Формат отчета, включающего семь отчетов, точно такой же, как и у отчета о прибылях и убытках, и мы будем рассматривать консолидированный отчет за 1998 г. в евро.В отчете о движении денежных средств отражаются и анализируются хозяйственные операции, которые затрагивают счет денежных средств данной компании на протяжении рассматриваемого периода. Этот отчет является крайне важным для оценок, которые базируются непосредственно на будущих потоках денежных средств данного предприятия. Еще одним достоинством отчета о движении денежных средств является то, что он по большей части не связан с положениями учетной политики фирмы, которые могут различаться. Это делает его более пригодным для сравнения нескольких компаний, и он может быть более полезен в этом смысле, чем отчет о прибылях и убытках.

Отчет о движении денежных средств позволяет проанализировать все хозяйственные операции, которые проходят через банковский счет фирмы, и разделяет их на три категории:

Денежные потоки от основной деятельности.

Денежные потоки от инвестиционной деятельности.

Денежные потоки от финансовой деятельности.

Рис.

2.2. Движение денежных средствЗдесь не делается попыток оценить рентабельность; эта цель ставилась при анализе отчета о прибылях и убытках.

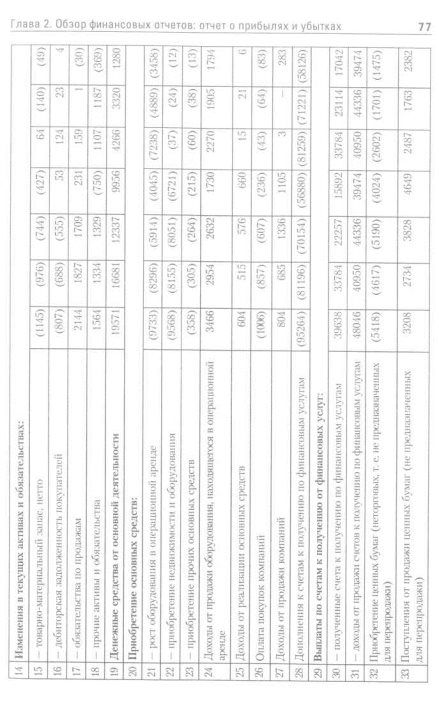

Отчет о движении денежных средств компании DaimlerChryslerимеет большое количество строк, что может первоначально усложнять понимание информации, содержащейся в них. Обратите внимание, что колонка примечаний отсутствует. Поэтому перед началом детального изучения давайте сформулируем сущность того, что показывает этот отчет, исследуя бухгалтерское уравнение, которое характеризует отчет о движении денежных средств.

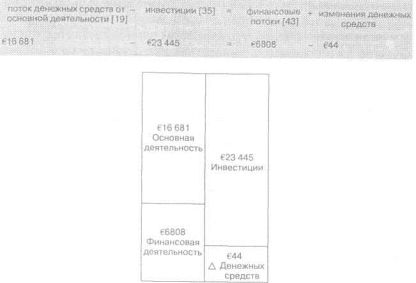

В этом можно будет лучше разобраться, если проиллюстрировать информацию. На рис. 2.2 показан отчет о движении денежных средств DaimlerChryslerкак диаграмма в формате двойных колонок, которая соответствует рассматриваемому уравнению.

Слева мы покажем входящие потоки денежных средств, а справа — исходящие. Сразу видно, что инвестиции в сумме €23 445 значительно превышают денежные потоки от основной деятельности в сумме € 16 681. Это приводит к необходимости чистого притока стороннего финансирования на сумму €6764.

Рис. 2.3. Движение денежных средств DaimlerChrysler

[19] Денежные средства от основной деятельности 16681

[35] Минус: Инвестиции (23445)

Минимально необходимое дополнительное

финансирование (6764)

[43] Фактическое дополнительное финансирование 6808

[44 + 45] Нетто-прирост денежных средств €6(44)

Как выясняется, DaimlerChryslerполучила дополнительное финансирование на сумму €6808, излишек в сумме €44 пошел в прирост

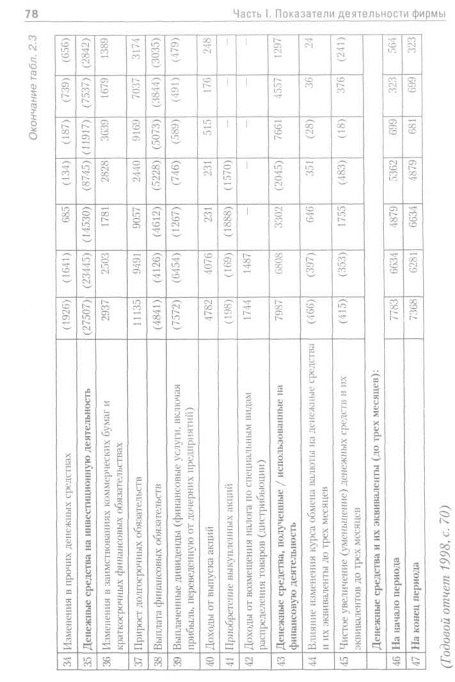

денежных средств на банковском счете. На рис. 2.3 отражен дальнейший анализ основных статей, показанных в отчете о движении денежных средств DaimlerChrysler. В целом понятно, что раз мы сумели сформулировать суть с помощью основного уравнения, остальные позиции просто предоставляют дополнительные данные, которые позволяют осуществить более глубокое проникновение в суть хозяйственных операций, затрагивающих денежные средства, и, кроме того, делают более понятными соотношения между отчетом о прибылях и убытках и отчетом о движении денежных средств.