Основные понятия финансовой математики

В широком смысле финансовая математика - это финансовые вычисления для достижения какой-либо цели. Коммерческие и финансовые вычисления сопровождают нас постоянно. В каком банке хранить деньги? Какой вид вклада лучше всего выбрать? Положить ли деньги в банк или закупить товары впрок? Обменять ли средства на валюту или положить их в банк? Ехать ли за товарами на оптовый рынок или покупать их в ближайшем магазине? Подобные вопросы постоянно возникают перед людьми, и задачи, формально относящиеся к области финансовой математики, приходится решать очень часто.

C развитием денежного обращения и используемого в расчетах математического аппарата совершенствовались и финансовые вычисления. Они стали необходимыми для успешного проведения любой коммерческой деятельности. Вместе с современными методами анализа и моделирования финансовых ситуаций финансовые вычисления переросли в новое, все более влиятельное направление организации и управления предпринимательской деятельности - финансовый менеджмент.

Однако ядром финансового менеджмента остается финансовая математика - вполне определенный круг финансовых вычислений. Речь идет, прежде всего, об аппарате и методах расчетов, необходимых при финансовых операциях, когда оговариваются значения трех параметров:

- стоимостные характеристики (размеры платежей, кредитов, долговых обязательств),

- временные данные (даты и сроки выплат, отсрочки платежей, продолжительность льготных периодов),

- специфические элементы (процентные и учетные ставки).

Все эти параметры равноправны, игнорирование какого-либо одного из них может привести к нежелательным финансовым последствиям для одной из участвующих сторон.

Между различными видами параметров существуют функциональные зависимости. Изучение этих зависимостей и разработка на их основе методов решения финансовых задач - важнейшее направление деятельности специалистов в области финансов.

Финансовая математика имеет сугубо практическое значение. Она применяется в банковском и сберегательном деле, страховании, в работе финансовых организаций, торговых фирм и инвестиционных компаний, фондовых и валютных бирж, во внешнеэкономической деятельности. Не следует полагать, что с помощью финансовой математики решаются все проблемы финансовобанковской и инвестиционной практики.Методы и понятия финансовой математики обязательно используются в качестве исходных инструментов при создании более сложных методов количественного финансового анализа.

Проценты - это доход от предоставления капитала в долг. Будем обозначать проценты латинской буквой I. Процентная ставка - это величина, которая характеризует интенсивность начисления процентов.

Исходную инвестированную сумму будем называть первоначальной суммой и обозначать латинской буквой Р. Наращенная сумма S- это первоначальная сумма P + проценты /: S = P + L Коэффициент наращения к показывает, во сколько раз выросла первоначальная сумма: к S/P.

Период начисления - это промежуток времени, за который начисляются проценты. Интервал начисления - это минимальный промежуток времени, по прошествии которого происходит начисление процентов. Например, первоначальная сумма может быть инвестирована на 2 года (период начисления), а проценты на нее будут начисляться каждый квартал (интервал начисления).

Различают два способа начисления процентов: декурсивный и антиси- пативный. При декурсивном способе проценты начисляются и конце каждого интервала начисления. Декурсивная процентная ставка называется ссудным процентом. При антисипативном (предварительном) способе проценты начисляются в начале каждого интервала начисления. Антиси- пативная процентная ставка называется учетной ставкой.

66

В обоих способах начисления процентов процентные ставки могут быть либо простыми (в течение всего периода начисления применяются к первоначальной сумме), либо сложными (в каждом интервале начисления применяются к текущей наращенной сумме).

4.2. Простые ставки ссудных процентов

Пусть P - первоначальная сумма, S - наращенная сумма, і - годовая процентная ставка (проценты простые). Так как проценты простые, то в течение всего периода начисления они применяются к первоначальной сумме Р. Предположим, что первоначальная сумма P была помещена в банк под / процентов годовых (проценты простые).

Прошел 1 год. Тогда наращенная сумма S = P (первоначальная сумма) + + іР (проценты) = Р(] і /).

Прошел еще 1 год (то есть вклад лежит уже 2 года). Тогда наращенная сумма после двух лет S = Р( 1 + /) (наращенная сумма после одного года) + + іР (проценты) = Р(1 +2/).

Прошел еще 1 год (то есть вклад лежит уже 3 года). Тогда наращенная сумма после трех лет S= Р(1 + 2/) (наращенная сумма после двух лет) + + іP (проценты) = .P (1 + 3/). И т. д.

Если п — период начисления процентов (в годах), то наращенная сумма через п лет S = Ρ{\\+ηί).

Пример 1. Первоначальная сумма P= 5000 р. помещена в банк на п = 2 года под / = 15 % годовых (проценты простые). Тогда наращенная сумма после двух лет:

S = P(\\ +2/) = 5000(1 +2x0,15) = 6500 р.

|

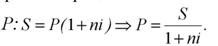

Зная первоначальную сумму Р, наращенную сумму S, простую годовую процентную ставку /, можно определить период начисления п (в годах):

Математическое дисконтирование

Математическим дисконтированием называется операция, когда по наращенной сумме S. пепиолу начисления п и ппостой ппонентной ставке / необ

|  | ||

ходимо определить первоначальную сумму