6. Опционыпопроцентнымставкам "повзаимномусоглашению"

Существует несколько типов опционов, заключаемых по взаимному соглашению. Ниже будут последовательно рассмотрены два вида опционов:

опционы и» процентным ставкам;

опционы по разнице между ставками.

6.1. Опционыпопроцентныйставкам

ИНВЕСТОР

БАНК

10% - 9.5% = 0,5%

Учетная ставка ЛИБОР ниже i арантированнои ставки, поэтому банк выплачивает инвестору разницу между процентными ставками. Таким образом, инвестор обеспечил себе минимальную процентную сывку.

Опцион по процентным ставкам кои факт, дающий компании право (но не обязанность) осуществлять займы или вложения с заранее фиксированной ставкой посредством выплаты премии в течение определенного срока, называемою периодом срока дебета опциона.

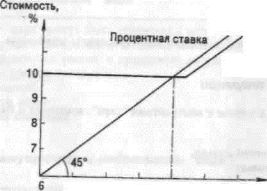

Нижнийпредел ставки

78 9 10 Рыночнаяпроцентная ставка, %

78 9 10 Рыночнаяпроцентная ставка, %

СХЕМА 9.3.

Нижний нреде.1 процентной ставки (floor) (Ставка "floor" 10%)

б) ЛИБОР - 10.5%

Банк не выплачивает инвестору ничего.

1. Опцион М процентным ставкам для ыечщика

В Ачснне срока действия опциона (от I до 3 месяцев) компання-юемщик может реализовать право на опцион, если рыночная процентная станка будет выше ставки опциона. В этом случае банк обязан выдать кредит но предусмотренной ставке.

1.С.1И рыночная процентная ставка будет ниже ставки опциона, то компания позволит опциону потерять силу.

В любом случае премия принадлежит банку.

2.Опцион во процентным станкам для вкладчика

В течение срока действия опциона компания, желающая разместить денежные средства, может реализовать свое право на опцион, если рыночная процентная ставка ниже ставки опциона В этом случае банк обязан приняв вложение но ставке исполнения опциона.

6.2. Опционыпосоглашениямфьючерсных

процентныхставок, илиФРА

>

Опционы по фьючерсам по процентным ставкам, также называемые опционами по разницам между процентными ставками, позволяют покупателю опциона на покупку (или продажу) отделить операцию по вложению (или займу) от опционного контракта.

164

.65

¦ Опцион по фьючерса» по процентным ставкам Оля чайлюв

Покупка опциона по ФРЛ. или по разнице процентных ставок «айма, дает покупателю право получить от банка-продавца опциона ратину между рыночной ставкой, или учетной ставкой* в день исполнения и ставкой опциона в рассматриваемый пернол.

а) Если учетная ставка в день реализации ниже или равна ставке опциона, покупатель опциона не реализует свое право на опцион, поскольку в таком случае он заинтересован в займе на рыночных условиях. В стоимость его займа должна быть включена и упущенная премия:

Стоимость займа = Учетная ставка + Р.

где Р премия по опциону, выраженная в процентах.

б) Пели учетная ставка в день реализации выше ставки опциона, покупатель осуществляет право по опциону. В зтом случае банк, продавший опцион, должен выплатить ему сумму М, рассчитываемую по

формуле

(TR-TO)NK (360-IOO) + (TR-N)"

где TR учетная ставка в лень исполнения опциона:

ТО процентная ставка оппиона:

N количество дней. на которое предоставлен заем:

Е - сумма займа.

Максимальная стоимость займа составит:

Максимальная стоимость займа = ТО ¦* Р.

где Р ¦ премия по опциону, выраженная в процентах.

Оонмость займов рассчитывается без учета будущих прибылей.

• Пример.

1 марта года N компания покупает опцион во разнице между процентными ставками на заем 5 000 000 USD сроком на 6 месяцев с 1 июня по 1 декабря года N на следующих условиях:

• За учетную ставку мажет приниматься ставка валютного рынка. JIHDOP или 11ИБОР для вложений или таймов в иностранной валюте.

Мб

ставка опциона - 8 1/4%;

премия в процентах - 1/4%;

учетная ставка - рыночной процентной ставке.

Будет реализовано право на опцион или нет. зависит от позиции учетной ставки но отношению к ставке опциона.

а) Рыночная процентная ставка на 1 июня года N ¦ 6%.

Компания не реализует право на опцион и берет заем на рыночных

ус юаивК. Общая стоимость займа составит:

6% ¦ 1/4% = 6 1/4%.

б) Процентная ставка на 1 июня года N ¦ 9%

Компания реализует право на опцион. Банк-продавец опциона выплачивает компании разницу между рыночной ставкой и ставкой опциона:

9% - 8 1/4% = 3/4%.

Компания осуществляет заем в банке по своему выбору. Общая стоимость займа:

9°/„ _ (9% _ 8 1/4%) » 1/4% = 8 1/2%.

• Опцион на фьючерсы по процентным станкам для вложений

Покупка опциона по ФРЛ. или по разнице между ставками вложения. дает покупателю право получить от банка-продавца опциона разницу между ставкой опциона и учегиой ставкой в лень реализации в рассматриваемый период.

а) Если учетная ставка в день реализации выше или равна ставке опциона, покупатель опциона не осуществляет право на опцион, так как он может разместить деньги на рынке па более выгодных условиях. Таким образом, он извлекает выгоду из более благоприятных процентных ставок.

Ставка доходности его вложений равна:

Ставка доходности = TR - Р.

б) Если рыночная ставка в день реализации ниже или равна ставке опциона, покупатель реализует право на опцион, т. е. банк должен выплатить ему сумму, рассчитанную по формуле

lf.7

(TO-TR) N PI. ~(360IO0) + (TR N)\'

mc TO ставка oiiiih.w.i.

TR учетная ставка:

N срок вложения в лнях:

PL - сумма вложения.

Ставка доходности вложения составляет: Павка доходности = ТО Р.

• Причер

1 апреля года N компания покупает опцион по разнице между процентными ставками на размещение 3 млн GBP сроком на 3 месяца с I июля по I октября года N на следующих условиях:

ставка опциона = 9%;

премия в процентах - 1/4%;

учетная ставка ¦ ставка валютного рынка = 1/4%.

Компания реализует или нет свое право на опцион в зависимости от позиции рыночных процентных ставок и ставки опциона.

а) Процентная ставка валютного рынка = 8%.

Компания осуществляет право на опцион. Банк-продавец опциона выплачивает разницу между ставкой опциона и учетной ставкой:

9% - (8% - 1/4%) = 1 1/4%.

Компания осуществляет вложение в банк но своему выбору. Ставка доходности ее вложения составляет:

8% - 1/4% » 1 1/4% - 1/8% = 8 7/8%.

таким образом, разница между ставкой опциона и премией равна:

9% - 1/8% * 8 7/8%.

б) Рыночная процентная ставка = 10%.

Компания отказывается от права исполнения опциона, так как может разместить средства на рынке по более выгодной ставке. Ставка доходности вложения составит:

10% - 1/4% - 1/8% = 9 5/8%.

Опцион по разнице между процентными ставками разъединяет, в отличие от опциона но процентным станкам, операции займа и вложения от операций опционов. Компания сохраняет право обратиться в банк по своему выбор) |да осуществления займа или вложения, обеспечивая покрытие рисков процентных ставок в другом учреждении.

6.3. Характеристикиопционовпопроцентнымставкам

Размер премии зависит от:

разницы между ставкой опциона и рыночной ставкой, именуемой

деист ви тельной СТОИМОСТЬЮ;

разницы между действительной стоимостью и премией, именуемой

временной стоимостью; периода срока действия опциона; уязвимости процентных станок.

\'Зти факторы будут изучены в рамках опционов но фьючерсам процентных ставок (гл. 11).