ОФШОРНЫЕ ХОЛДИНГОВЫЕ КОМПАНИИ

Цели создания холдинговой структуры за рубежом:

1. Налоговое планирование

2. Защита активов

Владение иностранными компаниями резидентами РФ:

1. Российское законодательство не запрещает российским резидентам прямое владение акциями зарубежных компаний

2.

Возможность регистрации зарубежных компаний на имя резидентов РФ прямо не разрешено (хотя запрета нет)3. Приобретение акций зарубежных компаний прямо разрешено с 2001 г. (на сумму не более 75 тыс. USD в год).

Возможности оформления акций (долей) для российского бенефициара:

1. Оформление акций на себя лично

2. Оформление акций на баланс российского предприятия

3. Передача акций в траст

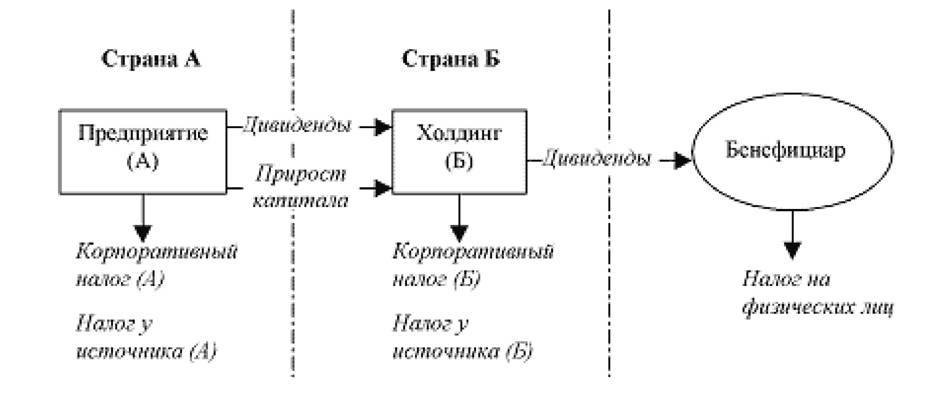

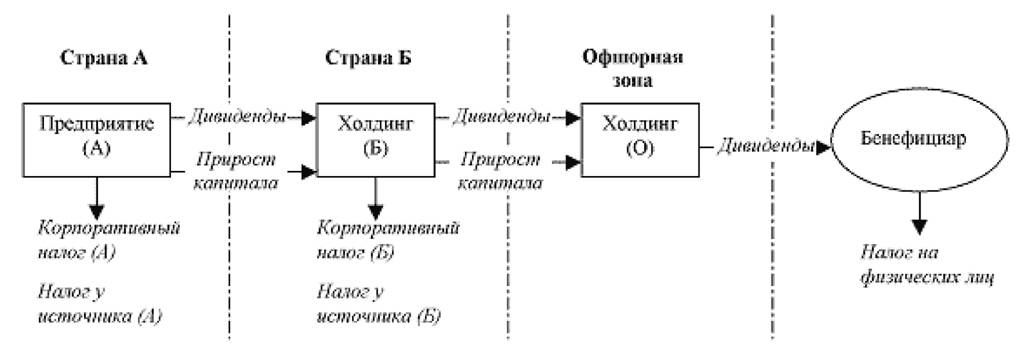

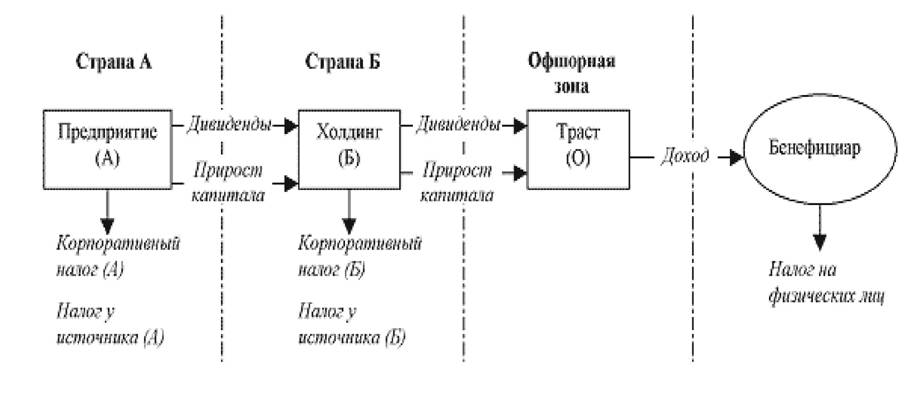

|

|

|

|

Пример.

Российская компания Х имеет дочернюю компанию Y в Швейцарии.

Y выплачивает Х дивиденды в размере $10 млн.

Двустороннее соглашение между РФ и Швейцарией не предусматривает льгот по трансферту дивидендов из Швейцарии в РФ. Налог на исходящие дивиденды в Швейцарии - 35%. После уплаты этого налога российская компания получит $6,5 млн.

Российская компания Х создает транзитную компанию Z в США, которая будет являться холдинговой компанией для Y. По налоговому соглашению США - Швейцария, если Z контролирует Y на 95%, то швейцарский налог на дивиденды составит 5% или $0,5 млн.

Оставшиеся $9,5 млн. переводятся из США в РФ. Налоговое соглашение США - Россия предусматривает налоговую ставку 5% в случае, если российская компания владеет не менее 10% обыкновенных акций американской фирмы. Налог на дивиденды в США составит $0,475 млн. долл.

Общая сумма уплаченных налогов на дивиденды в 2-х странах - $0,975 млн.

Экономия на налогах - $2,525 млн.

Пример.

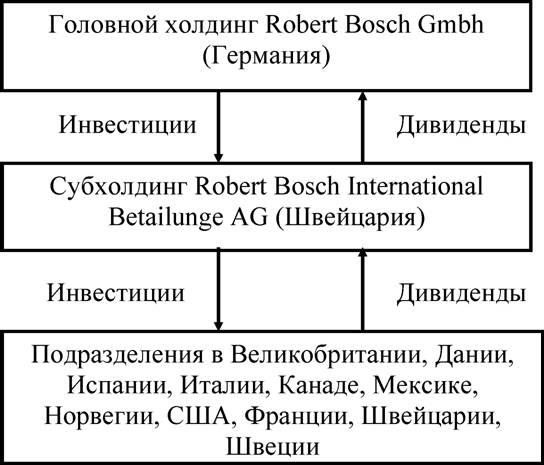

Международное планирование налогов на дивиденды концерна Bosch - 1.

|

Например, схема репатриации дивидендов через Швейцарию из Норвегии позволяет снизить налоги на дивиденды с 15% до 5%.

|

Источник: Сироткин В.Б. Международный финансовый менеджмент. Учебное пособие. СПб., 2001. С.102.

5.