ИСПОЛЬЗОВАНИЕ ОФШОРНЫХ КОМПАНИИ В КАЧЕСТВЕ ВЛАДЕЛЬЦЕВ ПАТЕНТОВ, ЛИЦЕНЗИЙ, ТОВАРНЫХ ЗНАКОВ КИПРСКИЕ ОФШОРЫ

Владелец патента (знака) - нерезидентная кипрская компания (до вступления в ЕС)

|

Нюанс: при выплате роялти российские компании уплачивают НДС, потом его берут в зачет.

Нюанс: роялти относятся на себестоимость

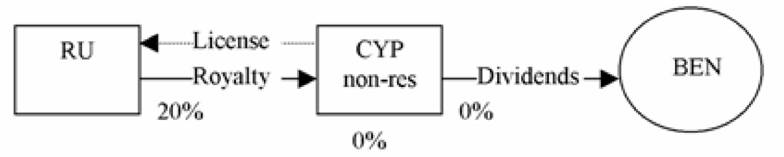

| Владелец патента (знака) - резидентная кипрская компания

|

| Резидентная кипрская компания - транзитный элемент

|

Нюанс: Договоры об избежании двойного налогообложения действуют только применительно к резидентам.

ОФШОРНАЯ КОМПАНИЯ В НИДЕРЛАНДАХ

Особенность налоговой системы Нидерландов:

1. Страна не является страной с низкими налогами

2. Есть существенные льготы по налогообложению дохода от участия в других компаниях за рубежом

3. Широкая сеть международных договоров об избежании двойного налогообложения.

| Нидерландская компания - транзитный элемент

|

Корпорация А в США репатриирует $1 млн. процентов по ранее выданному внутрифирменному кредиту от своих дочерних компаний в Канаде, Бельгии, Швейцарии и Италии.

Если перечислять проценты напрямую из этих стран в США, то налоговые платежи составят $500 тыс. (См. табл.).

| Страны дочерних фирм- заемщиков | Размер переводимых процентов, млн. долл. | Ставка налогов на репатриацию с США | Сумма налога при репатриации процентов с США, млн. долл. |

| Канада | 1 | 15% | 0,15 |

| Бельгия | 1 | 15% | 0,15 |

| Швейцария | 1 | 5% | 0,05 |

| Италия | 1 | 15% | 0,15 |

| По всей группе | 4 | 0,50 |

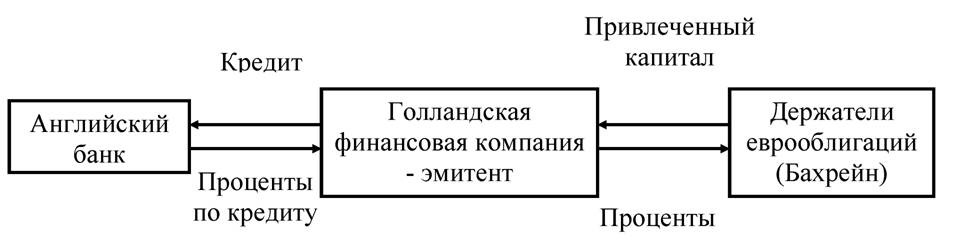

Корпорация А создает транзитную компанию в Нидерландах:

|

| 1. Эмиссия еврооблигаций

|

Купонный доход по облигациям: 6% годовых + налог на исходящие проценты по кредитам в Англии (25%)

Итого стоимость заимствования для банка - 7,5% годовых

2. Эмиссия еврооблигаций. Нидерландская компания - транзитный элемент.

|

Налог на исходящие проценты из Англии в Нидерланды - 0%. Налог на исходящие проценты из Нидерландов а Бахрейн - 0%. Итого стоимость заимствования для банка - 6,0% годовых

1.