§ 1.1 Общие положения,термины И ПОНЯТИЯ

Эффективное управление социально-экономическими системами, организациями, бизнес-процессами, основывается на общих правилах, культурных традициях, ценностях, научных принципах, позволяющих-

К поддерживать необходимое соответствие состояния внутренней среды бизнес-систем внешним и внутренним требованиям,

К осуществлять инновационное развитие, непрерывное совершенство- ванне бизнес-процессов;

•s решать сложные проблемы жономнческого роста;

К преодолевать постоянно возникающие противоречия, конфликты, кризисы.

Научное знание - эффективное средство позитивного преобразования окружающей действитеїьности, развития способностей, мышления, культуры, зкономической теории, методологии управления, решения социально-экономических проблем, задач на основе использования достижений научно-технического прогресса, современных компьютерных, информационных технологий, средств телекоммуникации.

Наука - сфера рациоішльной человеческой деятельности, направленной на формирование, обеспечение эффективного использования знаний о природе, обществе, мышлении для достижения поставленных целей, решения определенных задач. Наука отражает мир в терминах, понятиях, категориях, законах, методах, истинность, правильность которых проверяется практикой.

Функции, значение финансов хозяйствующих субъектов проявляются, реализуются через систему экономических отношений государства, с помощью которых осуществляется распределение, перераспределение денежных средств, финансовых ресурсов для решения конкретных задач социально-экономического развития.

В условиях современного бурно развивающегося научно-технического прогресса, связанного с огромными достижениями компьютерных, информационных технологий, для успешного решения проблем экономического роста на всех уровнях государственного, муниципального, хозяйственного управления менеджерам, специалистам, исследователям необходимо научиться плодотворно использовать:

•значительные накопленные общие, специальные научные знания,

для формирования системного мышления, обеспечения рационального управления органнтациями, предприятиями, бизнес-системі™..,

• современные информационные технологии, способы оперативной обработки, использования экономической информации;

• инновационные методы управления, решения конкретных социальноэкономических задач, принципы разработки, принятия эффективных финансовых решений

В ітой свя їй П.

Друкером\' предложены следующие принципы -эффективного управления:1) каждый менеджер должен овладеть главными направлениями отраслей знаний, составляющих основу его бизнеса,

2) знания нужно постоянно обновлять для получения необходимых преимуществ в определенной области деятельности;

3) менеджеры и специалисты в дополнение к превосходству, которое они имеют в определенной сфере бизнеса, должны быть компетентными в друї их отраслях знаний.

Наука - составная часть культуры, которая является эффективным способом обеспечения рациональной организации человеческого общества в конкретных исторических условиях, описывается количественными, качественными показателями, характеристиками социально-зкономического, духовного, идсйно-иравственноіо развития человеческою общества.

Уровень развития культуры характеризует степень достигнут ого совершенства искусности, мастерства в развитии, как в целом в масштабах общества государства так н в определенной области, отрасли человеческой ісятельности, то есть она отражает эффективность действительного роста как материальных условий жнзни, производства так и общественных, духовных, морально-нравственных отношений, качеств.

В этой связи культура представляет совокупность всех производственных, общественных, духовных достижений человечества. Поэтому различают не только художественную культуру, иди искусство, а также экономическую, политическую, финансовую культуру, другие ее разновидности. Величина прироста положительных социально-экономических результатов за определенный период характеризует размер вклада в национальную. мировую культуру

Специальная экономическая научная дисциплина, к которой относится функциональный финансовый мснейжиент, представляет систему знаний об определенной области хозяйственной деятельности, основу которой составляют:

1) философия как всеобщий метод познания;

2) экономическая теория, теория управления, теория организации.

\'ДрперП Эффективное управление экономические залвчи и оптимальные решения

-М.

ГРАНД 1W* С. 573) частные принципы, методы, закономерности формирования определенной области научных знаний

Научное знание основывается на рациональном восприятии мнра как особом свойстве человеческого разума, которое включает стремление человека к добру, истине, просвещению Во все времена главным в человеке считалось духовное, творческое, доброе начало, рациональное поведение, основанное на стремлении к гармонии, нераздельному единству добра, блага, истины, справедливости.

В противном случае наука неизбежно скатывается на антигуманные иррациональные пошции, превращаясь в злое порождение больного воображения, сопровождающееся подменой сущности, истины, правды ложью, заблуждением, дезинформацией, по сути, превращаясь в лженауку. Проблема гуманитарных ценностей неизбежно возникает в эпохи кризисов, обесценивания культурной традиции, дискредитации фундаментальных идеологических устоев общества.

В этой связи П. В Алексеев. А.В Панин справедливо подчеркивают: «Иррациональное имеется во всех сферах культуры, в любой деятельности человека Важно, чтобы верховенство в науке и социальном устройстве все-таки всегда сохранялось за Разумом»[1] Поэтому уровень развития общественного сознания, культуры, науки, идеолої ии на каждом конкретном историческом этапе развития определяют

при прочих равных условиях эффективность управления государством, хозяйствующими субъектами, качество жизни, бытия граждан

Экономическая наука прошла долгий, сложный путь развития от скромных достижений античной экономической культуры до высот теоретической мысли классической политической экономии, экономического анализа, меркантилизма, маржинализма, кейнсианства, теории ожидаемой полезности, математического моделирования. До девяностых годов XX века термин «политическая экономия», использовался как синоним категории «экономическая теория».

Главное направление современной экономической мысли в ряду научно-теоретических достижений экономической теории - новый экономический рационализм, плюралистический, вероятностный ценностноцелевой детерминизм, в котором плодотворная научная идея, разум занимают центральное место, как главные движущие силы, активно преобразующие социально-экономическую действительность.

В зарубежной теории и практике финансы рассматривают, прежде всего, как потоки, процесс движения денежных средств. Поэтому, например, 3 Боди и Р Мертон определяют: «Финансы - это иаука о том, каким образом люди управляют расходованием и поступлением дефицитных денежных ресурсов на протяжении определенного периода време-

ни»’. В этой связи справедливо подчеркивается4, что это определение не финансов как таковых, а предмета изучения финансовой науки.

Российские экономисты чаще определяют сущность финансов как совокупность экономических отношений, связанных с формированием, распределением, использованием денежных средств, фондов. Неоднозначное определение сущности свидетельствует о многогранности финансов.

Финансовые отношения - это одновременно и сложная экономическая категория, и динамичный социально-экономический процесс, осуществляющийся в соответствии с всеобщим законом развития и изменчивости объективно существующей реальности, экономической действительности Финансы включают экономические отношения государства, муниципалитетов, хозяйствующих субъектов, физических лиц, саязанные с формированием, распределением, использованием денежных средств, фондов, ресурсов, необходимых для достижения поставленных целей, решения определенных задач социально-экономического развития

Необходимым условием рассмотрения финансов как экономических отношений является значение денежные средств как их материальной основы Достаточным условием для такого определения является рассмотрение финансов в процессе движения, кругооборота средств, из которого вытекают определенные отношения, саязанные с накоплением, распределением, использованием денег на всех уровнях управления Это, прежде все- 10, обусловлено взаимными рвечетами между хозяйствующими субъектами, с бюджетом, банками, в процессе которых создаются, используются централизованные, децентрализованные фонды, ресурсы государства, органов местного самоуправления Как основополагающий элемент социально-экономической системы финансы организаций, предприятий (далее как финансы организаций) имеют определяющее значение в общественном воспроизводстве и формировании финансовых ресурсов, доходов государства, регионов, муниципалитетов, хозяйствующих субъектов, граждан Становление, развитие рыночных отношений в России привело к расширению, интенсификации социальноэкономических связей, становлению новой идеологии формирования, распределения, использования денежных средств, фондов, теории управления финансами организаций

Термин «организация» произошел от лат.

«organisation, от франц. «organisation», что означает приведение чего-либо в строгую систему. В современной экономике, управлении он означает хозяйствующий субъект, обладающий правами юридического лица, производящий продукцию, товары, оказывающий услуги, выполняющий работы, в том числе в соответствии с принципами самоокупаемости, самофинансирования, самоуправления. Организации занимаются различными видами экономической, социально значимой деятельности, цель которой заключается в обеспечения определенных общественных потребностей, получении прибыли, сохранении, увеличении капитала

С позиций современной тектологии организация - это целостная система взаимосвязанных элементов, образующих особое единство с внешней средой, обладающая упорядоченной внутренней структурой, свойством самоорганизации, целенаправленностью функционирования, развития

Современный этап социально-экономического развития Российской Федерации характеризуется развитием рынков товаров и услуг, капитала, бюджетной, налоговой, кредитной систем, системы страхования, рынка ценных бумаг, внешнеэкономических связей. Российские организации используют рыночные методы регулирования деловой активности, финансовой устойчивости.

Главная цель предпринимательской деятельности организаций обеспечить планируемые необходимые размеры прибыли, которая является главным источником, предпосылкой экономического роста, увеличения доходов, продаж, выручки, наращивания капитала при минимальных финансовых рисках. Для достижения этой цели, организациям, прежде всего, необходимо перейти на инновационный путь развития, который являет ся основой для получения долговременных конкурентных преимуществ, обеспечения устойчивого экономического роста.

Решение этих задач предполагает разработку и реализацию общегосударственной инновационной политики, направленной на проведение структурных, институциональных преобразований, включающей определение характера, выбор форм, методов технологического развития, поддержку формирования инфраструктуры инноваций, стимулирование становления инновационного рынка, непосредственно влияющего как иа динамику технологического развития, так и на воспроизводственный экономический потенциал

Основными участниками инновационного рынка, образующими конкурентную среду, являются организации как:

• источники научно-технических достижений, ноу-хау;

♦ потенциальные потребители - субъекты процессных, продуктовых, организационно-управленческих инноваций;

* организации - инновационные посредники, специализирующиеся на коммерциализации, распространении, внедрении инноваций;

• элементы инфраструктуры инновационного рынка такие, как кредитно-финансовые и венчурные, информационные и патентно-лицензионные, консалтинговые и рекламные, учебно-методическне.

Стимулирование развития инновационной активности организаций должно учитывать сложность, многообразие форм, методов взаимодейсі- вил всех участников инновационной деятельности Необходим постоянный анализ механиімов распространения нововведений, разработка основ успешного управления инновациями на уровне орган изаций-участн и ко в для создания эффективной системы управления инновационным процессом Переход к инновационному развитию требует создания национальной инновационной системы, ориентированной на рост восприимчивости российской экономики к инновациям.

Важнейшей функцией этой системы является подготовка квалифицированных менеджеров, специалистов, способных управлять инновационным процессом.Как социально значимый институт государства финансы организаций представляют собой совокупность денежных отношений, связанных с про- нзводезном, реализацией продукции, выполнением работ, оказанием услуї, формированием, использованием финансовых ресурсов, инновационной, инвестиционной деятельностью в процессе простого и расширенного воспроизводства.

Субъектами финансовых отношений организаций, которые представлены на рисунке ]. 1, являются

*. осударство, которое создает юридические основы социальноэкономических оз ношений - правое поле, является получателем бюджетных доходов в виде налогов н сборов;

• муниципалитеты, заинтересованные в рациональном социальноэкономическом освоении, развитии соответствующих административнотерриториальных образований, получении местных налогов и сборов;

• і чредители, собственники, которые стремятся сохранить, преумножить вложенный в организацию капитал, доходы, прибыль, дивиденды;

•организации-контрагенты, которые вступают в гражданско-правовые, договорные отношения для осуществления актов куплн-продажи, поставки продукции, сырья, материалов, других необходимых составляющих компонентов, оказания услуг, выполнения работ, создания необходимых условий для простого и расширенного воспроизводства,

■организации-конкуренты, выпускающие, выполняющие, оказывающие соответственно аналогичную продукцию, работы, услуги;

•персонал организации, который исполняя свои служебные функции, стремиться заработать необходимый фонд жизненных средств, повысить качество своей жизни,

•к шенты - физические лица, которые стремятся к удовлетворению своих естественных разумных потребностей.

В ходе коммерческой, предпринимательской деятельности, сопровождающейся движением средств, у организаций возникают определенные экономические отношения с конкурентами и контрагентами: поставщиками н подрядчиками, покупателями и заказчиками, дебиторами и креди-

|

| торами, финансовой и банковской системами, партнерами по совместной деятельности. |

Рисунок I I - Субъекты финансовых отношений организаций

Финансы организаций являются относительно самостоятельной подсистемой финансовой системы государства, обслуживающей производство, обмен, распределение н потребление. Здесь формируется значительная часть валового внутреннего продукта, национального дохода государства, осуществляется распределение, перераспределение доходов. Поэтому предметом управления финансами организаций являются не только процессы движения денежных средств, но и определяющие их социальноэкономические отношения.

В соответствии с пунктами 1,2,3,4 статьи 30 Г ражданского кодекса Российской Федерации организации определяются’ как коммерческие и некоммерческие:

• коммерческие организации юридические лица, преследующие извлечение прибыли в качестве основной цели своей деятельности,

• некоммерческие организации - это юридические лица, не имеющие в качестве основной цели своей деятельности извлечение прибыли н не распределяющие полученную прибыль между участниками;

9 Гражданский кодекс Российской Федерации Часть 1 / Консу льтанті 1люс Высшая школа. Режим доступа, http.//www.consuhant.nj. С 38

• коммерческие органи шции могут создаваться в форме хозяйственных товариществ, обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий;

• некоммерческие организации могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций, финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах предусмотренных законом;

• некоммерческие организации могут осуществлять предпринимательскую деятельность для достижения целей, для которых оии созданы,

• допускается создание объединений коммерческих и некоммерческих организаций в форме ассоциаций и союзов

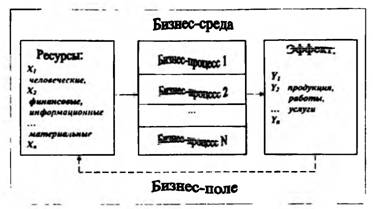

Организации в процессе реализации жизненною цикла могут осуществлять или ие осуществлять определенный вид, одиоаременно все виды коммерческой, предпринимательской деятельности, поэтому в их составе, например, для правильного бухгалтерского учета, налогообложения, обеспечения эффективного управления выделяют такую деятельность, которая, по сути, является бизнес-процессом бизнес-системы организации в бизнес- среде.

Бизнес-среда, англ. business-environment, или сокращенно BE - пространство взаимодействия бизнес-системы организации с объектами, субъектами деловых отношений в процессе осуществления коммерческой, предпринимательской деятельности во внешней среде.

Особенностью бизнес-среды организации является:

г\' с одной стороны, объекты, субъекты деловых отношений автономны и функционируют практически независимо от организации,

S с другой стороны, в процессе взаимодействия с организацией они образуют поле взаимообусловленного воздействия или бизнес-попе, что приводит к появлению средств взаимовлияния.

Бизнес-пте от англ. business-field илн сокращенно BF характеризуется: опоередованностъю общественными отношениями, легитимной определенностью, формами проявления, системами обеспечения, структурной определенностью и упорядоченностью, силой взаимодействия, адаптивностью, скоростью изменений.

Бизнес-система, англ. business-system, или сокращенно BS - это вся или определенная часть организационной структуры управления организации, осуществляющая коммерческую, предпринимательскую деятельность на основе использования различных организационно-правовых форм. Бизнес - система использует операционные ресурсы организации для преобразования их в продукцию, товары, работы, услуги. Например, шахта, добывающая уголь, является бизнес-системой, которая в процессе реализации продукции получает выручку, прибыль; некоммерческая организация - союз предпринимателей в части оказываемых за плату информационных н консультационных услуг является бизнес-системой

Процесс от англ process - это определенный вид деятельности, состоящий из логически завершенной в пространстве н во времени последовательности необходимых операций, объединенных для достижения поставленной цели, решения определенных задач. Менеджмент процессов, операционный менеджмент организаций основываются на принципах регулирования, координации определенной последовательности операций. Так же как организационная структура управления основывается на разделении организации как системы иа подсистемы, управление процессами основывается на разделении процессов на операции.

Операция от англ. operation - это определенное действие как наиболее простой составной элемент конкретного вида деятельности, составляющее элементарную основу процесса. В операционном менеджменте операции - это элементы потребительской цепи, взаимодействующие по определенным правилам с целью создания потребительной н добавленной стоимости.

Бизнес-процесс от англ. business-process, или сокращенно ВР - это определенный вид коммерческой, предпринимательской деятельности, направленной на реализацию бизнес-целей, задач организации. Бизнес-система может осуществлять одновременно несколько бизнес-процессов. Различают6 основные н вспомогательные бизнес-процессы и операции

К основным бизнес-процессам я операциям относят операции по созданию добавленной стоимости, имеющие непосредственное отношение к производимой продукции, выполняемым работам, оказываемым услугам, оказывающим непосредственное влияющие на конечный финансовый результат организации. К ним. как правило, относят производственные, маркетинговые, коммерческие, логистические, сервисные процессы и операции.

Вспомогательные бизнес-процессы и опероции не имеют прямого непосредственного отношения к выпускаемой продукции, выполняемым работам, оказываемым услугам, реализуемым товарам, однако без их участия невозможно создание добавленной стоимости.

Бизнес цель от англ. business-aid или сокращенно ВА - основная, главная цель коммерческой, предпринимательской деятельности организации, заключающейся в получении организацией оптимальных размеров прибыли при минимальных финансовых рисках за счет осуществления позитивных социально значимых бизнес-процессов, операций.

Каждая отрасль, каждый вид продукции, товаров, работ, услуг имеют свои конкретные особенности. Как правило, покупатели и заказчики желают, чтобы приобретенный товар не только решал их проблемы, но и доставлял им удовольствие. Практически всех покупателей всегда интересует одно и то же: 1) высокое качество товаров, услуг, менеджмента; 2)

Г лова 1

соответствующая культура обслуживания; 3) необходимая гибкость маркетинговой стратеги и тактики, 4) низкие издержки производства и обращения; 5) непрерывное совершенствование деятельности, товаров, услуг.

При зтом у организаций с высоким уровнем менеджмента качества принципиально иные подходы к качеству управления, производству и реализации товаров, оказанию услуг. Например, качество разработки и производства товаров, оказания услуг закладываются с самого начала, то есть на стадиях планирования, проектирования и организации их исполнения. ГІозтому в таких организациях, как правило, отсутствуют контролеры, занимающиеся поиском дефектов, подразделения по устранению брака Каждый в организации отвечает за эффективность своей деятельности.

Становление, развитие общей теории организации, управления свягаио с именами таких известных отечественных и зарубежных ученых, как: И Ансофф, С Бир, А.А. Богданов, М Вебер, Н. Винер, Г. Гант. Л Гилберт, Ф. Гилберт, В М Глушков, В. И Данилов-Данелян Г. Демине, П. Друкер Л В Канторович, Р Кантер, Г. Кунц, Дж. К Лофта В. Леонтьев.

Г И Марчук. Д. Мак-Грегор, А. Маслоу, К. Менар. М. Месарович, Б. 3 Мильнер, Г. Мшпферг, НН Моисеев, В.В. Налимов, ВС Немчинов. У Ньюмен, У. Оучи, Э Петерсен, Э Плоумен, Д.А, Поспелов IСаймонОс. И Такахара Ф Тейлор,А. Файалъ, А.В Фейгенбаум, НИ Федоренко, Г. Форд, Д Форрестер, У Р. Эшби, многих других.

Теория организации создает основу для изучения управления Определяющая роль в обеспечении жизнеспособности организаций, реализации своих целей принадлежит общей теории управления. По мнению Б.З. Мильнера’ такая позиция позволяет глубже, всесторонне исследовать закономерности, принципы построения организаций различных типоа, выявить наиболее существенные условия, направления обеспечения действительной результативности отдельных злементов. взаимосаязей, взаимозависимостей, учесть особенности каждой стадии жизненного цикла хозяйствующих субъектов.

Связь теории организации, управления с экономической наукой определяется объективной необходимостью четкого, ясного определения цели, стратегии организаций как основы их формирования, функционирования, обеспечения внутренних, внешних взаимодействий. Исследования отношений собственности, рыночного, государственного регулирования макро- и микроэкономических аспектов функционирования хозяйствующих субъектов, проблем эффективности, ее измерения, методов экономического стимулирования имеют непосредственное отношение не только к целевой направленности организаций, но и ко всем сторонам обеспечения эффективности финансово-экономической деятельности.

Общая теория управления начала активно развиваться со второй половины XIX века и представлена следующими направлениями: I)

классическое научное операционно-административное; 2) человеческих отношений, поведенческих наук; 3) эмпирическая концепция; 4) теория социвльиых систем; 3) системно-ситуационное управление; 6) концепция организационной культуры; 7) новое системно-процессное, структурнофункциональное направление.

Современный этап развития общей теории управления характеризуется наукоемкими вычислительными, информационными технологиями, отражает концептуальную ориентацию на системное, динамическое управление бизнес-процессами организаций, обусловленное интенсивными изменениями, развитием внутренней и внешней среды. Объектами изучения являются;

* диффузные системы, которые отражают взаимопроникающее влияние переменных параметров внешней и внутренней среды;

* состояние устойчивого неравновесия систем;

• проблемы функционального, процессного управления;

♦ самоорганизующиеся, самообучающиеся системы и их свойства, такие как адаптация, функциональная надежность, синергия, устойчивость.

Как отмечается*, в развитии теории управления оріанизациями с семидесятых годов XX века наблюдается дезинтеграция научных направлений в зависимости от принятой концепции исследования, что привело к формированию школ функциональных стратегий 1) дизайна, 2) планирования, 3) позиционирования. 4) предпринимательства, 5) когнитивного обучения, 6) власти, 7) культуры, 8) внешней среды, 9) конфигурации

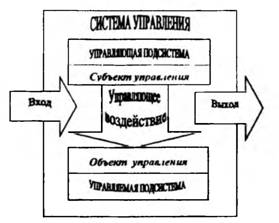

С общих методологических позиций управнтие определяется как элемент, функция организованных систем различной природы (биологических, социальных, экономических, технических), обеспечивающая сохранение их определенной структуры, поддержание режима деятельности, реализацию программы, цели деятельности.

С точки зрения общей теории менеджмента управление - процесс целенаправленного воздействия субъекта управления иа объект (предмет) управления как это представлено на рисунке 1.2.

В связи с развитием кибернетики трансформировались системные представления, определяющие сущность управления. Поэтому с этих позиций суть управления состоит в том, чтобы, оказывая на экоиомическнй объект

воздействие для достижения поставленной цели, решения определенных задач с помощью информационных технологий, технических средств, изменять протекающие в нем бизнес-процессы.

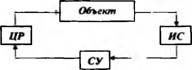

Рисунок 1.2 - Управление как классическая система, представленная в виде «черного ящика» |

В зтой связи любая система управления, в том числе финансами организаций, бизнес-процессами, состоит из трех функциональных подсистем как это представлено на рисунке J.3:

1) первая подсистема содержит сенсоры, датчики, позволяющие получать оперативную информацию о текущих значениях параметров управляемых бизнес-процессов, в ходе которых формируются информационные сигналы (ИС)\\

2) вторая подсистема - блок преобразования, хранения но определенным правилам информации, которая передается первой подсистемой и преобразуется в сигнал управления (СУ), который показывает, каким должно быть управляющее воздействие, в текущий момент времени;

3) третья подсистема исполняет, то есть превращает сигнал управления в целенаправленное регулирующее воздействие, (ЦР).

Совокупность перечисленных подсистем образует замкнутый контур, охватывающий бизнес-систему организации. Такую систему называют замкнутой системой, или системой управления с обратной саязью от

управляемых бизнес-процессов к управляющим, регулирующим воздействиям. Логика этого процесса заключается в том, что в ходе сопоставления регулируемой величины X(t) с алгоритмом воздействия X0(t> выявляется отклонение e(t), которое подлежит регулированию и преобразованию в регулирующее воздействие Х(().

Рисунок 1J - Кибернетическая модель замкнутой системы управления |

Кроме тою используют боле простые разомкнутые системы, в которых отсутствуют датчики информации, а функции преобразователя информации сводятся лишь к хранению и выдаче выработанных программ управления с необходимыми в каждый момент времени значениями сигнала управления.

Таким образом, в системе управления можно выделить информационную часть, осуществляющую получение, хранение, обработку и выдачу информации, и энергетическую часть, служащую для преобразования сигнала управления в управляющее воздействие на бизнес-систему.

Современная модель биэиес-снстемы организации, основанная на исследовании динамического аспекта развития, на матричных представлениях процесса управления, предполагает необходимость рассмотрения ее структуры в зависимости от влияния внешней среды, как это представлено на рисунке 1.4.

Продолжается научная дискуссия о взаимосвязи терминов «управление», «менеджмент», «администрирование». Ряд авторов относит понятие «менеджмент» только к функционированию рыночных макро- н микросистем, считая более подходящим для употребления для государственных, муниципальных, общественных и иных некоммерческих организаций термин «управление». Однако в общем смысле слова термин «менеджмент» в переводе с английского языка management и термин «администрирование» в переводе с латинского языка administrare на русский язык выражают одно н то же понятие «управление». При этом термин «администрирование» более применим к управлению персоналом, и носит бюрократический оттенок.

Рисунок 1.4 - Матрична* модель бизнес-системы организации в условиях динамичной внешней среды |

Термин «менеджмент» впервые введен в экономическую георию американцами Л. Брандейсом в 1910 г., Ф. Тейлором в 1911 г. в монографии «Принципы научного менеджмента». Термин «администрирование» введен французским ученым-практиком А. Файолем в 1916 г. в работе «Основные черты промышленной администрации: предвидение, организация, распорядительство, координирование, контроль».

С позиций системного подхода к изучению экономических явлений и процессов интерес юридических и физических лиц является побудительным мотивом любой социально-экономической деятельности. Сформулированный, выраженный, оформленный интерес с помощью ЯЗЫКОВЫХ средств и (или) цифр представляет цель социально-экономической деятельности.

Цепь детализируется, раскрывается с помощью задач для определенного временного интервала или момента времени. То есть задачи раскрывают содержание деятельности по достижению поставленной цели. Задачи решаются с помощью определенных методов, то есть способов осуществления деятельности. Методы осуществляются с помощью функций, то есть конкретных действий, деятельности. Итогом функционирования юридических н физических лнц является реализованный интерес, цель социальноэкономической деятельности, то есть конкретный эффект.

Результатом деятельности организаций является эффект. При этом эффект должен быть получен наиболее рацнонвльным способом, то есть с наименьшими затратами используемых ресурсов и наибольшей пользой Термин «эффект» произошел am лат effectua, что означает действие. В экономике это - результат, следствие какой-либо причины или действий. В финансах эффект коммерческой деятельности определяется размерами прибыли, полученной бизнес-системой в единицу времени Кроме экономического эффекта выделяют социальный эффект как положительный общественно значимый результат удовлетворения потребностей покупателей, заказчиков в произведенной организацией качественной продукции, товарах, работах, услугах, совместных потребностей персонала организации: а) в переподготовке, повышении квалификации кадров; б) в проведении лечебных, оздоровительных, спортивных мероприятий, санаторно-курортном лечении, туризме, отдыхе; в) в решении жилищны\\ вопросов, воспитании детей, других общественно необходимых задач социального развития организации.

Логически взаимосвязанная, циклическая, устойчивая, постоянно повторяющаяся в процессе управления, реализуемая организационной структурой последовательность кате торий. интерес -» цель -* задачи -• методы -• функции -• эффект -* интерес -» , представляет кластер управле

ния, который показан на рисунке I.S.

С точки зрения причинно-следственных связей факторами эффекта являются: интерес, цель, задачи, методы, функции Так как от лат. factor движущая сила, причина Кроме того, состояние внешней и внутренней среды, которым они подчинены, определяют количественные н качественные характеристики эффекта.

Современные рыночные отношения основываются на необходимости реализации единой социально-экономической политики развития организаций, то есть стратегии и тактики, направленной на одновременное получение заранее определенного экономического и социального эффекта. По определению Е С. Стояновой[2] финансовый менеджмент - наука управления финансами организации, предприятия, направленная на достижение стратегических и тактических целей.

В процессе управления финансами организаций необходимо учитывать • эффект масштаба от англ. economic scale effect, который заключается в снижении средних издержек производства за счет увеличения выпускаемой продукции, при этом кривая затрат на единицу продукции со временем снижается за счет воздействия факторов, уменьшающих издержки на единицу продукции при увеличении выпуска продукции;

• чрфект Манделла-Тобина от англ Mandela-Tobin effect, который заключается в снижении реальной ставки процента в результате вызванного ростом ожидаемых темпов инфляции повышения номинальной ставки проценіа, что приводит к сокращению количества реальных денег в обращении и уменьшению реальной стоимости имущества, как следствие сокращается потребление, растут сбережения;

Рисунок 1.5. Кластер процесса управления финансами организаций |

• эффект Пигу от англ. Pigou effect, который заключается в росте потребительских расходов, обусловленных ростом благосостояния потребителя из-за увеличения денежных средств в реальном выражении, снижения цен;

• эффект Фишера от англ Fisher effect, который заключается в изменении номинально! ставки процента в зависимости от ожидаемого темпа инфляции в соотношении «один к одному».

Из термина «эффект» логично вытекает определение категории «эффективность» от англ. efficiency, которая в экономике означает:

1) степень соизмерения результатов с затратами, когда эффект измеряется количественно;

2) достижение целей управления при минимальных затратах, расходах, то есть тогда, когда эффект определяется качественно.

В финансах экономическая эффективность от англ economical efficiency определяется показателями рентабельности:

* рентабельность производства как отношение валовой прибыли к авансированному капиталу;

★ рентабельность продукции как отношение прибыли от продаж к полной себестоимости;

+ рентабельность продаж как отношение прибыли от продаж к выручке от продаж;

* рентабельность активов как отношение чистой прибыли к чистым активам организация н другие.

Кроме экономической эффективности в отечественной и зарубежной практике используются такие категории как

✓ бюджетная эффективность, англ budgetary efficiency, - эффективность расходов, доходов бюджетов всех уровней, участия государства, муниципалитетов в проекте, программе, определяется как сальдо поступлений, выплат федерального, местного, консолидированного бюджета в связи с реализацией проекта, программы, в расчетах производится дисконтирование сумм поступлений, выплат по годам реализации проекта, программы;

✓ коммерческая эффективность, англ commercial efficiency. - эффективность проекта, программы с позиций органи зации-нннциатора, других участников, как в целом, так и каждого в отдельности;

✓ народнохозяйственная эффективность, англ economic efficiency, - эффективность, оцениваемая в масштабах государства в целом, например, народнохозяйственная эффективность проекта строительства угольной шахты будет учитывать показатели уровня обеспеченности национальной экономики, потребности экспорта, улучшения качества угля, снижение издержек производства, уменьшение транспортных расходов;

✓ социальная эффективность, англ. social efficiency, основывается на сравнении расходов на проведение социальных мероприятий при реализации инвестиционного проекта, программы н возможного ущерба в их слу-

21

чае иі норирования; например, реконструкция, модернизация градообразующего промышленного предприятия, позволяет поддерживать конкурентоспособность продукции на необходимом уровне, сохранить значительное количество рабочих мест, увеличивать доходы муниципального образования, в противном случае будет наблюдаться рост безработицы, преступности, других фактов социальной нестабильности;

* техническая эффективность, англ technical efficiency - более высокие показатели производительности данного вида техники в сравнении с имеющимися аналогами, например, в вычислительной технике - скорость обработки единицы информации, удельные затраты на обработку единицы информации,

^ экологическая эффективность, англ. environmental efficiency - сопоставление затрат на проведение экологических мероприятий при реализации инвестиционного проекта или программы и возможного ущерба как для организации - потенциального плательщика штрафа за превышение уровня загрязнений, тах и для общества в целом - нарушение экологического равновесия и его последствия в случае игнорирования данных мероприятий,

э.токативная эффективность, англ allocate efficiency - эффективность, связанная с более производительным, целесообразным использованием ресурсов, которые выводятся из отраслей с низким уровнем рентабельности и направляются в динамично развивающиеся отрасли.

к\' эффективность инвестиций, англ investment efficiency - количественная оценка использования инвестиций при реализации инвестиционною проекта или программы на основе использования критериальных значений показателей чистая текущая стоимость, индекс рентабельности, отношение выгод к затратам, внутренняя норма рентабельности, период окупаемости.

Сформулированные, документально оформленные цели, задачи финансово-экономической деятельности и методы их достижения, решения для конкретного периода времени представляют финансово-экономическую поіитику организации, которая реализуется на практике в виде стратегии и іактики.

Финансовая тактика организации - это совокупность средств, приемов, направленных на достижение поставленной цели, решение определенных задач социально-экономического развития

Финансовая стратегия организации

1) искусство планирования, управления, основанное на правильных, рациональных прогнозах:

2) общий план достижения поставленной цели, решения определенных задач социально- жоиомического развн гия

Финансовая политика реализует бизнес-идеологию, миссию организации, которая является главным предназначением организации, составляет основную цель ее существования.

В управлении организациям в, по мнению И. Лнсоффа", необходимо выделять три главные стратегии, которые представлены в виде пирамиды стратегий на рисунке 1.6\'

•экономичное использование ресурсов;

•проведение активной инновационной политики •обеспечение достаточною уровня конкурентной способности.

11Лмофф И Стратегическое управление - М. Центр экономики и маркетинга, 1996 С.25. |

Упорядоченное множество наиболее существенных элементов, включающих персонал, идеологию, информацию, структуру, процедуры, техно- Логан, - представляет организационный потенциал бизнес-системы. Бизнес-культура как форма организационного потенциала представляет совокупность качественных характеристик персонала, системы ценностей, формализованных приемов, методов решения финансово-экономических задач. Культура организации определяет бизнес-стратегию и тактику. Характер изменения существенного организации во многом определяется состоянием, направленностью, силой влияния внешней среды.

В зависимости от конкретного этапа, используемых приемов, методов реализации финансово-экономической политики организации выделяют:

1) тактическое управление;

2) стратегическое управление.

По срокам достижения постаапенных целей, решення определенных задач выделяют следующие виды управления: I) краткосрочное (до I года);

2) среднесрочное (до 3-5 лет); 3) долгосрочное (свыше 3-5 лет).

В зависимости от скорости, быстроты целенаправленного воздействия субъекта управления на объект управлении финансами бизнес-систем выделяют-

1) оперативное управление, которое представляет мгновенное, быстрое реагирование менеджеров, специалистов на быстро изменяющуюся финансовую ситуацию для достижения бнзнсс-целей, решения экономических задач со сроками реализации в течение суток, недели, декады до 1 месяца;

2) текущее управление, которое направлено на достижение обыденных, стандартных целей управления со сроками реализации от 1 месяца до 1 года;

3) перспективное управление, которое ориентировано на достижение долгосрочных целей развития организации со сроками реализации свыше 1 года

Перечисленные виды управления отличаются по классификационным признакам, смешивать которые некорректно.

Финансовые решения менеджеров, специалистов для достижения поставленных целей требуют четкого разграничения во времени. При этом следует иметь виду, что с течением времени процесс реализации финансовых решений осуществляется по нисходящей линии То есть с течением времени в ходе реализации функции управления длительность процесса достижения целей постоянно уменьшается. При этом осуществляется последовательный переход из одних временных границ в другие, а, следовательно, из одного вида управления в другой

Например, с течением времени, те цели и задачи, которые находилось за пределами 1 года, попадает в интервал со сроками реализации от 1 месяца до I года. Далее осуществляется переход в разряд целей, задач со срокамн реализации в течение декады, недели, суток. В результате, соответственно

осуществляется последовательный переход от одного вида управления в другой, то есть из перспективного в текущее управление, а из текущего в оперативное управление

Ос> ществленис перспективных финансовых решений, не говоря уже о текущих решениях, сопряжено с множеством оперативных действий, которые реализуются на практике в виде оперативной финансовой деятельности То есть, в конечном счете, все замыкается, сводится к системе оперативного управления бизнес-системами

Поэтому, не уменьшая значение перспективной, текущей финансовой деятельности, следует отметить, что в достижении необходимых финансовых результатов решающее значение принадлежит оперативному финансовому менеджменту.

Во-первых, практически все финансовые бизнес-цели оріанизацнй реализуются посредством оперативных финансовых действий Можно разработать самые эффективные перспективные инновационные инвестиционные программы, воплотить их в планы, нормативы, но не достичь желаемых результатов, например, из-за нарушения графиков посгввки организацией ютовой продукции, выполнения работ, оказания услуг несвоевременной их оплаты.

Во-вторых, оперативная финансовая деятельность определяет результативность практически всех бизнес-процессов, структурных подразделений организации.

Сложность обеспечения эффективного управления финансами организаций заключается в существенной зависимости финансового состояния организации от множества объективных и субъективных факторов, степень влияния которых сложно точно определить и которыми НС ВСЄ! да можно управлять, например, политическими факторами. Это свазано с тем, что организация - это сложная постоянно развивающаяся социальноэкономическая система, для которой чуждо состояние покоя, статики, стабильности, характерны значительные предпринимательские финансовые риски

То есть всегда присутствует вероятность потери доходности, вложенных средств, получения убытков в результате предпринимательской деятельности Поэтому генеральная линия развития организации, как правило, имеет не прямолинейную форму, а сложную волнообразную траекторию. В этой связи посредством эффективного управления финансами организации должно достигаться быстрое, практически мгновенное реагирование менеджеров, специалистов на быстро изменяющуюся финансовую ситуацию с целью снижения возможных финансовых потерь, предотвращения убытков, обеспечения необходимого уровня рентабельности финансовоэкономической деятельности.