4.4. Модели расчета дополнительных фондов

Большинство западных фирм прогнозируют свои потребности в капитале, строя прогнозы показателей баланса и прибыли, как это описано выше. Однако если предполагается, что основные финансовые показатели фирмы остаются неизменными, то для прогнозирования дополнительных финансовых ресурсов (AFN) можно использовать и более простую формулу.

Здесь мы применим ее для компании «К» основываясь на ее данных за 2001 год, а не на спрогнозированных и откорректированных данных, поскольку использование последних не требует того, чтобы показатели не менялись.AFN = Плановый прирост активов – Спонтанный прирост обязательств –

– Прирост нераспределенной прибыли =

Здесь: AFN — необходимые дополнительные финансовые ресурсы; А*— активы, связанные непосредственно с реализацией, т.е. те активы, которые увеличиваются при увеличении выручки; Sо — выручка за последний год;

— процентное отношение необходимых активов к выручке. Предполагается, Sо что эта величина также показывает прирост активов, необходимый для получения каждого рубля роста выручки. Для компании «К»

— процентное отношение необходимых активов к выручке. Предполагается, Sо что эта величина также показывает прирост активов, необходимый для получения каждого рубля роста выручки. Для компании «К»  .

.

Таким образом, на каждый рубль увеличившихся продаж активы должны увеличиться примерено на 67 копеек.

L* — спонтанные (автоматические) обязательства фирмы, обычно значительно ниже общих обязательств (L). Спонтанные обязательства включают кредиторскую задолженность перед поставщиками, а также перед персоналом и налоговыми органами, но не включают банковские и облигационные займы;  — обязательства, спонтанно образующиеся при финансировании одного рубля прироста выручки.

— обязательства, спонтанно образующиеся при финансировании одного рубля прироста выручки.

Таким образом, каждый рубль увеличившейся выручки порождает примерно 7копеек спонтанного финансирования.

S1 — общая выручка, прогнозируемая на следующий год; для компании «К» S1= 3300 млн руб.:

?S — прирост объема продаж = S1 – Sо = 3300 – 3000 = 300 млн руб. для компании«К».

М — доля прибыли в выручке. Для компании «К» М =

Таким образом, компания получает прибыль 3,8 коп. на каждый рубль продаж.

RR — процент реинвестируемой нераспределенной прибыли, т. е. доля чистой прибыли, которая остается в распоряжении компании. Для компании «К» RR= .

.

Подставляя значения в уравнение 4.1 для компании «К», получим, что необходимые дополнительные фонды фирмы будут равны 118 млн руб.:

– 0,038 ? 3300 ? 0,491 = 118 млн рублей.

Согласно формуле, для того чтобы увеличить продажи на 300 млн руб., компании «К» необходимо нарастить свои активы на 200 млн руб., однако из этои суммы 20 млн руб. поступят в результате спонтанного увеличения обязательств и еще 62 млн руб. будут получены из нераспределенной прибыли. Оставшиеся 118млн руб. должны быть получены из внешних источников. Это значение является приближенным, но оно лишь немного отличается от значения необходимых дополнительных фондов, рассчитанного в первом приближении (112 млн руб.), которое мы получили в табл. 4.3. Данный расчет представлен в табл. 4.7. Факторы, влияющие на потребности во внешнем финансировании

Приведенное уравнение 4.1 показывает, что потребности во внешнем финансировании зависят от пяти ключевых факторов.

Рост выручки (?S, sales growth) Быстро растущие компании требуют большего увеличения активов, при этом другие элементы остаются постоянными.

Капиталоемкость( capital intensity) — количество активов, необходимых на каждый рубль выручки (см. уравнение 4.1), называется коэффициентом капиталоемкости. Компании с более высокими отношениями активов к выручке требуют больше активов при заданном росте выручки, следовательно, у них и больше необходимость во внешнем финансировании.

Отношение спонтанных обязательств к выручке( spontaneous liabilities-to-sales ratio)

spontaneous liabilities-to-sales ratio)

Компании, которые спонтанно создают значительные обязательства из кредиторской задолженности, будут иметь относительно низкую потребность во внешнем финансировании.

Доля прибыли в выручке (рентабельность продаж, маржа Mprofitmargin). Чем выше маржа, тем большая часть чистой прибыли доступна для поддержания прироста продаж и тем ниже потребность во внешнем финансировании.

Процент нераспределенной прибыли (RRretentionratio). Компании, оставляющие больше нераспределенной прибыли и не выплачивающие ее в виде дивидендов, имеют меньше потребностей во внешнем финансировании.

Заметьте, что уравнение 4.1 дает точный прогноз только для компаний, коэффициенты которых, как предполагается, остаются неизменными. Полезно получить и прогноз требовании к внешнему финансированию компаний, коэффициенты которых изменяются, но в процессе планирования нужно вычислять действительные дополнительные фонды, необходимые для прогнозирования финансовых отчетов.

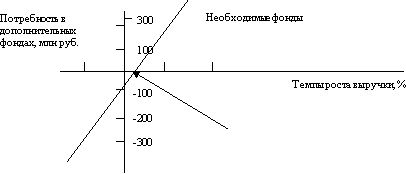

Отношение между ростом выручки и требованиями к финансированию.

Чем выше темп прироста выручки компании «К», тем больше ее потребность в дополнительном финансировании. Мы можем использовать уравнение 4.1, представленное на рис. 4.1 графически, для демонстрации этого отношения.

Рис. 4.1. Отношение темпа роста выручки и потребностями

дополнительного финансирования, млн рублей (полагается Sо =3000)

Таблица 4.8

Потребность в дополнительном финансировании при различных темпах роста

| g (1) | ?S (2) | S1(3) | AFN (4) |

| 20% | 600 | 3600 | 293 |

| 10 | 300 | 3300 | 118 |

| 3,21 | 96 | 3096 | 0 |

| 0 | 0 | 3000 | -56 |

| -10 | -300 | 2700 | -230 |

Темп роста выручки, g

Прирост (уменьшение) выручки, ?S= g ? Sо

Прогнозируемая выручка, S1=(1+ g) ? Sо

Необходимые дополнительные фонды

AFN=0,667 ? ?S — 0,067 ? ?S — 0,019 ? S1

Табличные данные отражают потребности в дополнительном финансировании компании «К» при различных темпах роста, и эти данные перенесены на график. Рисунок иллюстрирует четыре важных момента.

1. Финансовая целесообразность (financialfeasibility). При низких темпах роста компании «К» не потребуется внешнего финансирования, и она даже может производить, генерировать, излишки денежных средств. Однако если компания растет быстрее чем на 3,21% в год, она должна образовывать капитал за счет внешних источников. Мы получили скорость роста, равную g=3,21%, положив в уравнении 4.1 величину АFN равной нулю обозначив

?S = gSо и затем решив относительно g уравнение получим:

О = 0,667 ? g ? Sо — 0,067 ? g ? Sо — 0,038 ? (Sо + gSо ) ? 0,491.

При этом чем выше скорость роста фирмы, тем больше требования к капиталу. Если менеджеры предвидят трудности при привлечении необходимых капитальных ресурсов, они должны пересмотреть целесообразность планов расширения.

2. Влияние политики выплаты дивидендов (dividend policy) на потребности в финансировании. Политика в отношении выплаты дивидендов, выражаемая коэффициентом выплаты дивидендов (величина РR= 1 – RR в уравнении 4.1), также влияет на требования к внешнему капиталу — чем выше дивидендные выплаты, тем меньше остается нераспределенной прибыли, а следовательно, тем выше потребность во внешнем капитале. Значит, если компания «К» предвидит трудности при привлечении капитала, она должна рассмотреть возможность снижения доли дивидендов. Это сдвинет вправо-вниз линию, изображенную на рис. 4.1, что будет означать меньшую потребность во внешнем капитале при всех темпах роста. Однако перед тем, как менять политику в отношении выплаты дивидендов, менеджеры должны рассмотреть влияние подобного решения еще и на цену акции.

Заметьте, что линия, изображенная на рис. 4.1, не проходит через начало координат. Таким образом, при низких темпах роста (ниже 3,21%) будут создаваться излишки фондов, поскольку новая нераспределенная прибыль плюс спонтанные фонды будут превышать требуемое увеличение активов. Только в случае, если бы коэффициент дивидендов был равен 100%, что означало бы, что фирма не оставляет нераспределенной прибыль, прямая прошла бы через начало координат.

3. Капиталоемкость производства (capitalintensity). Если коэффициент капиталоемкости низок, выручка может резко вырасти без значительного внешнего капитала. Однако если фирма капиталоемкая, даже небольшой рост потребует значительного количества дополнительного финансирования.

4. Рентабельность продаж. Маржа М также является важным определяющим условием уравнения необходимых фондов — чем выше доля прибыли, тем ниже потребности в финансировании. В терминах построенного графика увеличение доли прибыли заставит график сместиться вниз, причем его наклон также окажется более пологим. Из-за отношения, существующего между долей прибыли и потребностью в дополнительном капитале некоторым очень быстро растущим фирмам не нужно большого количества внешнего капитала. Например, в течение многих лет компания М росла, делая очень незначительные займы и продавая небольшое количество акций. Однако как только компания лишилась патентной зашиты в отрасли копировальных машин обострилась конкуренция, доля прибыли компании снизилась, ее потребности во внешнем капитале возросли и она начала привлекать его из банков и других источников.

При непостоянстве финансовых показателей прогнозирование финансовых потребностей осуществляется следующим образом.

И формула необходимых дополнительных фондов, и метод прогнозирования финансовых отчетов в том виде, в котором мы изначально его использовали предполагают, что отношения активов и обязательств  к выручке остаются неизменными с течением времени. Это, в свою очередь, требует, чтобы мы принимали, что каждая «спонтанная» статья активов и обязательств увеличивается с той же скоростью, что и выручка. В графическом выражении это подразумевает, например, тип роста запасов, представленный на рис. 4.2, — его график во-первых) линеен, а во-вторых проходит через начало координат. При этих условиях, если выручка компании увеличиваются с 200 до 400 млн руб., или на 100%, материально-производственные запасы также должны возрасти на 100%, со 100 до 200 млн руб.

к выручке остаются неизменными с течением времени. Это, в свою очередь, требует, чтобы мы принимали, что каждая «спонтанная» статья активов и обязательств увеличивается с той же скоростью, что и выручка. В графическом выражении это подразумевает, например, тип роста запасов, представленный на рис. 4.2, — его график во-первых) линеен, а во-вторых проходит через начало координат. При этих условиях, если выручка компании увеличиваются с 200 до 400 млн руб., или на 100%, материально-производственные запасы также должны возрасти на 100%, со 100 до 200 млн руб.

Гипотеза постоянства отношений и темпов роста часто оказывается удобной, но бывают ситуации, когда такое предположение некорректно. Ниже рассматриваются три наиболее типичных примера, когда это оказывается именно так.