Методы расчета критической точки безубыточности

Рассмотрим методы расчета порога рентабельности, маржинального дохода (предельной, иногда называют валовой, прибыли) и запаса финансовой прочности.

Графический метод представлен на рис.

6.3. На оси абсцисс фиксируется количество изделия в натуральном выражении или стоимостном выражении. Сначала фиксируются переменные расходы (Sпер), параллельно им - постоянные (Sпос), получаем полную себестоимость, которая растет с ростом продукции из-за наличия переменных расходов. Линия роста продукции идет из пересечения координат, т.е. с точки «0». Пересечение линий полной себестоимости и объема продаж дает критическую точку. Если прогноз на продажу определен менее, чем критическая точка, то себестоимость окажется выше выручки, т.е. финансовый результат находится в области убытков. Если рынок продаж можно расширить свыше критической точки, то выручка от продаж будет выше себестоимости, т.е. финансовый результат будет находиться в области прибылей.Таблица 6.1

Различия переменных – постоянных и

прямых – косвенных затрат

| Затраты | Переменные | Постоянные |

| Прямые | Сырье и материалы | Аренда оборудования, используемого для производства одного вида продукции |

| Косвенные | Стоимость электроэнергии при производстве нескольких видов продукции | Содержание (амортизация) зданий, оборудования, если производится несколько видов продукции |

Заметим, что переменные расходы будут переменными по отношению ко всему объему продаж, но для каждой единицы изделий они будут постоянными, так как по существу представляют технологическую себестоимость, которая, как правило, является нормативным расходом и не может меняться без ущерба для качества изделия.

Рис.

6.3. Взаимосвязь объема производства, затрат и прибыли (qкр – точка критического объема реализации продукции)

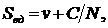

С другой стороны, постоянные расходы являются постоянными для всей массы продаж, но будут переменными для каждого изделия, что видно из формулы:

где:  - полная себестоимость единицы изделия;

- полная себестоимость единицы изделия;

v - переменные затраты на единицу продукции;

N - объем продукции (количество единиц);

C - постоянные затраты.

Каждое последующее изделие будет иметь меньшую себестоимость за счет снижения доли постоянных расходов, приходящейся на это изделие. Следовательно, уменьшение себестоимости продукции практически не зависит от переменных затрат, а обусловливается постоянными расходами.

Возникает новая категория маржинального дохода (предельной прибыли) как разница между выручкой от продаж и переменными затратами. График расчета маржинального дохода дан на рис. 6.3. Реальная прибыль возникает в том случае, если маржинальный доход полностью покрывает постоянные расходы и ее размер определяется экономией постоянных расходов, главным фактором которой является рост продаж.

Расчет себестоимости по переменным расходам дает возможность избежать сложных вычислений постоянных расходов на каждый вид продукции, сравнить продажную выручку и предельную прибыль, списать все периодические расходы на реализованные товары и оценить товарные остатки на складах по переменным расходам. Последнее обстоятельство позволяет перевести возможный риск от непродажи товаров на текущий год, уменьшив прибыль и, соответственно, налоги.

Управление себестоимостью может быть проиллюстрировано на графике, но затруднено на практике. Удобнее вывести формулу для расчетов критической точки, маржинального дохода, запаса финансовой прочности.

Метод уравнений начнем с элементарной пропорции:

Продажи = Переменные расходы + Постоянные расходы +

+ Прибыль (или Убыток).

Так как в критической точке нет ни прибыли, ни убытка, уравнение примет вид:

Продажи = Переменные расходы + Постоянные расходы.

Пусть наше предприятие выпускает печатную продукцию и среди этой продукции поздравительную открытку типа «А». Себестоимость открытки 3руб. за единицу, а доля постоянных расходов на этот тип продукции – 150руб. Прогнозная цена открытки – 8 руб. Вопрос: сколько надо продать открыток, чтобы не понести убытки?

Если обозначить количество открыток, которое должно быть продано в критической точке через q, то получим:

8q руб. = 3q руб. + 150 руб.

Решая уравнение, получим:

5q руб. = 150 руб.

q = 30 единиц.

Ответ: нужно продать 30 открыток, чтобы не понести убытки.

Выведем формулу расчета критической точки для общего случая.

Пусть

где  – полная себестоимость;

– полная себестоимость;

– переменные расходы;

– переменные расходы;

– постоянные расходы.

– постоянные расходы.

Формулу можно записать и таким образом:

где  – переменные расходы на единицу продукции;

– переменные расходы на единицу продукции;

q – количество единиц продукции.

Тогда, продукция (N) можно выразить так:

где P – прибыль;

ЦЕД – цена единицы продукции.

Известно, что  тогда

тогда

Отсюда,

,

,

а поскольку в критической точке ( ) по определению Р = 0, то

) по определению Р = 0, то

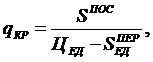

т.е. критическая точка определяется как частное от деления постоянных расходов на маржу с единицы продукции  .

.