Методы оптимизации среднего остатка денежных активов

Оптимальным остатком денежных активов считается тот минимум денежных средств, который необходим для расходования в предстоящем году по планируемым операциям.

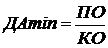

Формула его расчета следующая:

, (2.23)

, (2.23)

где  - платежный оборот, денежные активы в планируемом году (данные берутся из плана доходов и расходов денежных средств).

- платежный оборот, денежные активы в планируемом году (данные берутся из плана доходов и расходов денежных средств).

- коэффициент оборачиваемости денежных активов (в количествах раз) в аналогичном по сроку отчетном периоде.

- коэффициент оборачиваемости денежных активов (в количествах раз) в аналогичном по сроку отчетном периоде.

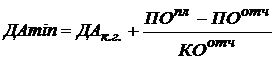

или

, (2.24)

, (2.24)

где  - остаток денежных средств на конец года;

- остаток денежных средств на конец года;

и

и  - платежи в предстоящем и отчетном периодах.

- платежи в предстоящем и отчетном периодах.

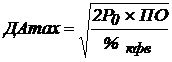

В практике зарубежного финансового менеджмента при оптимизации остатка денежных активов используются наиболее сложные методики, например, модель Баумоля.

В соответствии с этой моделью рассчитывают остатки денежных средств на предстоящий период в следующих размерах:

а) min

б) opt (он же максимальный)

в) средний

Min денежного остатка принимается равным 0.

Opt (max) рассчитывается по формуле:

, (2.25)

, (2.25)

где  - средняя сумма расхода по обслуживанию одной операции с краткосрочными финансовыми вложениями;

- средняя сумма расхода по обслуживанию одной операции с краткосрочными финансовыми вложениями;

- ставка по краткосрочным финансовым вложениям в рассматриваемом периоде (в виде десятичной дроби).

- ставка по краткосрочным финансовым вложениям в рассматриваемом периоде (в виде десятичной дроби).

Эта модель применяется в случаях, если:

платежный оборот в течение года постоянен;

все денежные резервы хранятся в виде краткосрочных финансовых вложений;

min остаток денежных активов равен 0.

Предполагается что, как только остаток денежных активов достигнет min, т.е. = 0, его пополнение происходит за счет краткосрочных финансовых вложений или краткосрочных кредитов банка. Чем меньше размер среднего и max остатка денежных активов тем чаще возникает необходимость в пополнении этого остатка, а значит тем больше будут расходы, связанные с получением кредита или с продажей краткосрочных активов. Таким образом, размер расходов пропорционален частоте пополнения денежных остатков. Этот вид расходов обозначен « ».

».

Для экономии общей суммы  следует увеличить период (или снизить частоту) этого пополнения. Но в этом случае возрастают величины «opt» и «max» остатков денежных активов, что также нежелательно, поскольку теряется выгода от альтернативных вариантов вложения денег в форме краткосрочных финансовых вложений.

следует увеличить период (или снизить частоту) этого пополнения. Но в этом случае возрастают величины «opt» и «max» остатков денежных активов, что также нежелательно, поскольку теряется выгода от альтернативных вариантов вложения денег в форме краткосрочных финансовых вложений.

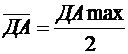

, (2.26)

, (2.26)

где  - средний остаток денежных активов.

- средний остаток денежных активов.

В отечественной практике еще сложно использовать ту модель и другие, подобные ей (например, модель Миллера – Орра) из-за:

хронической нехватки оборотных средств (невозможно сформировать остаток денежных активов в необходимых размерах с учетом их резерва);

трудности планирования платежного оборота (из-за несвоевременных денежных поступлений).

Тем не менее, разработаны формы оперативного регулирования среднего денежного остатка.

Формы регулирования остатка денежных активов

1). Основным методом регулирования остатка ДА является корректировка потока предстоящих платежей, т.е. перенос срока отдельных платежей по заблаговременному согласованию с партнерами.

| I этап -

| Анализируется диапазон колебаний остатков ДС по декадам. Выявляются max, min и средний остаток. |

| II этап - | Переносятся сроки платежей (в увязке с поступлениями денежных средств) таким образом, чтобы минимизировать остатки в рамках месяца или квартала. |

| III этап - | Размер среднего остатка, полученного в результате переноса сроков платежей, оптимизируется за счет резервного запаса денежных средств. Сначала определяется max остаток с учетом неравномерности поступлений и резервного запаса, а затем рассчитывается их средний остаток ((?max + ?min)/ 2) Высвобожденная в процессе корректировки ? реинвестируется в краткосрочные финансовые вложения или другие виды активов. |

2). Использование флоута. Флоут – это ? денежных средств, уже связанных выписанными платежными документами, (чеками, аккредитивами и т.п.), но еще не полученных поставщиками. Флоут по конкретному платежному документу можно рассматривать как период времени между его выпиской и фактической оплатой. Максимизируя флоут предприятие может повышать ? денежных остатков без дополнительного привлечения средств.

3). Сокращение расчетов наличными деньгами (наличные деньги увеличивают их остаток в кассе и сокращают период использования собственных денежных активов на срок прохождения платежных документов).

4). Ускорение инкассации дебиторской задолженности за счет использования форм реинвестирования (учет векселей, факторинг).

5). Использование практики частичной предоплаты в отдельные периоды.

6). Сокращение объемов расчетов чеками и аккредитивами, т.к. они отвлекают денежные активы на продолжительный период в связи с необходимостью резервирования на специальных счетах в банке.