4. Хеджированиенарынкеопционов попроцентнымставкам

Менеджер по валютным ресурсам предприятия решает и мае года N хеджироваться от риск» повышения процентных стажж по имеющемуся родловерному кредиту в американских долларах, коюрый должен быть возобновлен в сентябре шда N.

Информация о рынке (табл. 11.2):

ТАБЛИЦА 11.2

Опционынапродажу

ЕвродолларыОпционы на пр<кМж\\ rJMttJ

| 1 , Цена реализации | (сн/ннп/ч. | |

| 93 | 0.00 | |

| 93.2? | 0.00 | |

| 93.50 | 0.02 | |

| 93.75 | 0,09 | |

| 94,00 44.25 | 0.27 0.50 | |

| 1>4.50 | 0.74 |

• Первая возможность: по.штика непокрытия

1 с.in ставки будут расти, предприятие напучит возобновленный кредит не более высокой ставке и наоборот, если ставки понизятся. Такая позиция оправдана, если ожидается понижение процентных ставок.

• Вторая ваоМйЖНОвЧь: продажа фьючерсного контракта по про

центным станкам

Поскольку курс контрактов в евродолларах в сентябре составляет ч3,75, гарантированная процентная ставка равна:

100 93,75 = 6.25

Таким образом, оператор пату чае i i арап тированную процентную ставку по займу в долларах - 6,25%. Для упрощения мы предположили, что Дата возобновления кредита и срок истечения контракта совпадают.

199

В случае несовпадения сроков расчеты производятся с учетом риска базы индекса, если предполагается, что база постоянно убывает вплоть до истечения срока контракта.

• Третья возможность: покупка опциона на продажу

В зависимости от допустимой для него степени риска оператор может выбрать:

опцион но курсу (6,25%) (при деньгах); опцион "в ставке " (в деньгах): опцион "вне ставки" (без денег).

а) Покупка опционов на продажу "вне ставки "

Свидетельствует о готовности рисковать со стороны оператора.

Если оператор купил опционы на продажу по цене реа-шшции 93.50. ю он гарантирует себе процентную ставку 6,50% (100 - 93,50). Премия составит 0,02%. Максимальная ставка по кредиту составит в таком случае:

6,50% + 0,02% = 6,52%.

Если по истечении опционного контракта ставка будет равна 6,25%, опцион не будет использован. Если, напротив, ставка будет выше 6,52%, оператор реализует или перепродаст свой опцион.

б) Покупка опциона на продажу "в ставке"

Оператор покупает опционы по цене реализации 94. Опционная премия равна 0,27%.

Внутренняя стоимость опциона составит:

94 - 93,75 - 0,25.

Временная стоимость будет равна:

0,27% - 0,25% = 0,02%.

Если при возобновлении кредита ставка составит 7%, оператору будет выгодно использовать или перепродать свой опцион.

При использовании реальная процентная ставка составит:

I¦ Г, - *, + Р.

где i, = процентная ставка по возобновляемому кредиту; Р, = цена выкупа позиции по контрактам; Р, = цена реализации опциона на продажу; р премия по опциону на продажу.

200

Если при возобновлении контракта процентная ставка равна 7%, а цена выкупа - 93, то реальная процентная ставка составит:

7 + 93 93,75 » 0.27 ¦ 6.52

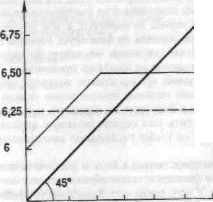

На схеме 11.2 наглядно показывается, во что обходится предприятию нспокрытис рисков (прямая Н), а также расходы, которые оно несет. если приберет к фьючерсам, либо к FRA, либо к кредитам но твердым ставкам, либо к использованию опционов по процентным ставкам.

Расходы

предприятия,

(Н) Непокрытие

(О) Опцион

(Ф) Фиксированная ставка (Фьючерсы либо FRA)

%

%

6 6,25 6.50 6,75 7 7,25 Процентная

ставка по истечении срока, %

СХЕМА П.1

Стратегии покрытия риска проиеитных ставок и издержки предприятия

Итак, очевидно, что предприятия располагают различными средствами для того, чтобы обеспечить себе гарантированную процентную ставку по будущим займам или инвестициям в валюте, а также чтобы хеджировать уже осуществленные займы или инвестиции и от неблагоприятного изменения процентных ставок.

201

Если, например, менеджер по валютным ресурсам намеревается через три месяца осуществить заем и хочег застраховаться от повышения ставок, он может обратиться в финансовые учреждения либо непосредственно выйти на финансовые рынки.

Если он обращаемся к банку, он может заключить соглашение на будущую процентную ставку (FRA). В таком случае он сразу же фиксирует процентную ставку по своему будущему займу. Он также может прибегнуть к операции "срок на срок", либо испатыовать процентный опцион с верхним лимитом cap, либо, наконец, купить договорные опционы по процентным ставкам.

i cm менеджер выходит непосредственно на финансовые рынки, то он НШащ про!позируя повышение ставок, прткчпъ фьючерсные кгапрак-Ш в валюте займа, разумеется, при условии наличия однтрактов по пропет ным ставкам в «той валюте. Впоследсичш. выкупив зги контракты, он сможет компенсировав прибылью, полученной на фьючерсном рынке, попри иг повышения процентных ставок (и наоборот, в том случае, если нрошозы не подтвердятся). Таким образом он фиксирует верхний предел ставки не своим займам. На рынке опционов менеджер по валютным ресурсам может также купить опционы па продажу процентных ставок.

)|н опционы обеспечат ему верхний предел ставки, оставляя при тгом возможность воспользоваться более низкими процентными ставками.

Если менеджер предпо.таккм в будущем осуществить инвестиции в ватине или если он хочет защитить уже осуществленные вложения от понижения пропет пых ставок, он также располагае! для нога многими возможностями.

Он может обратиться непосредственно в банк и заключить сопаше-ние о будущей ставке, сразу же фиксируя, таким образом, ставку по своим будущим вложениям в валюте. У него также есть возможность прибегнуть к операции "срок па срок"\