2.3. Финансовый контроллинг

Одним из направлений совершенствования информационного обеспечения предприятия являются стандартизация, типизация и унификация информационного потока на всех уровнях его использования, а также внедрение на предприятии системы «финансового контроллинга».

Финансовый контроллинг [1. C. 134] представляет собой регуляторную управляющую систему, координирующую взаимосвязи между формированием информационной базы, финансовым анализом, финансовым планированием и внутренним финансовым контролем, обеспечивающую концентрацию контрольных действий на наиболее приоритетных направлениях финансовой деятельности предприятия, своевременное выявление отклонений фактических ее результатов от предусмотренных (плановых) и принятие оперативных управленческих решений, направленных на ее нормализацию.

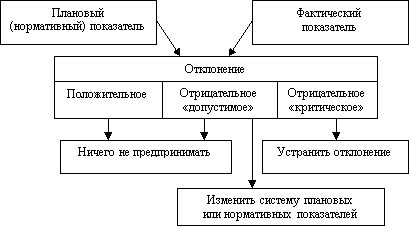

Алгоритм действий по устранению выявленных отклонений представлен на рис. 3.

Рис. 3. Алгоритм действий по устранению различных видов отклонений

фактических результатов финансовой деятельности от плановых показателей [1. C. 144]

Вопросы для самопроверки

Что такое информационная система предприятия? Какие требования предъявляются к финансовой информации, формирующей информационную систему предприятия?

Опишите алгоритм создания информационной базы. Приведите примерную структуру информационной базы предприятия.

Охарактеризуйте основные элементы предложенной информационной базы предприятия.

Расскажите о сущности и роли финансового контроллинга в деятельности предприятия.

Охарактеризуйте основные формы бухгалтерской отчетности.

Список литературы

Бланк, И.А. Основы финансового менеджмента [Текст] / И. А. Бланк. – Киев: Эльга, НИКА-ЦЕНТР, 2004. – Т. 1.

Бороненкова, С. А. Управленческий анализ [Текст] / С. А. Бороненкова. – М.: Финансы и статистика, 2002.

Финансы [Текст] / под ред. Ковалева В. В. – М.: ТК Велби, Изд-во «Проспект», 2004.

Российская Федерация. Законы. О бухгалтерском учете [Текст]: федер. закон [принят 21 ноября 1996 г. с послед. изм. и доп.] // СЗ РФ. – 1996. – № 48. – Ст. 5369.