ДИВИДЕНДНАЯ ПОЛИТИКА [dividend policy]

Формирование эффективной дивидендной политики акционерного общества предполагает (рисунок 17):

Рисунок 17. Последовательность формирования дивидендной политики акционерного общества. |

Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. Состав таких факторов довольно многообразен и степень их влияния на формирование дивидендной политики различна (см. "факторы формирования дивидендной политики ")• Оценка этих факторов позволяет определить принципиальный подход к формированию дивидендной политики акционерного общества.

| Основные типы дивидендной политики акционерного общества |

В практике финансового менеджмента рассматриваются три принципиальных подхода к формированию дивидендной политики акционерного общества — "консервативный", “умеренный” w "агрессивный". Каждому из этих подходов соответствуют определенные типы дивидендной политики (таблица 4).

| Определяющий подход к формированию дивидендной политики | Варианты используемых типов дивидендной политики |

| I. Консервативный подход | 1. Остаточная политика дивидендных выплат 2. Политика стабильного соотношения дивидендных выплат |

| II. Умеренный подход | 3. Политика стабильных размеров дивидендов 4. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды |

| III. Агрессивный подход | 5. Политика постоянного возрастания размера дивидендов |

| Таблица 4. |

Избранный акционерным обществом тип дивидендной политики определяет исходные предпосылки разработки финансовых планов (в первую очередь,

плана формирования и использования финансовых ресурсов) на ряд предстоящих лет.

Механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики предусматривает такую последовательность действий:

На первом этапе из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества. "Очищенная" сумма чистой прибыли представляет собой так называемый "дивидендный коридор", в рамках которого реализуется соответствующий тип дивидендной политики.

На втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части. Если акционерное общество придерживается остаточного типа дивидендной политики, то в процессе этого этапа расчетов приоритетной задачей является формирование фонда производственного развития и наоборот.

На третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд). Основой такого распределения является избранный тип дивидендной политики и обязательства акционерного общества по коллективному договору.

Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле:

|

где УДВпа — уровень дивидендных выплат на одну акцию;

ФДВ — фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ВП — фонд выплат дивидендов владельцам привилегированных акций (по предусматриваемому их уровню);

Кпа — количество простых акций, эмитированных акционерным обществом.

Для оценки эффективности дивидендной политики акционерного общества используют следующие показатели:

а) коэффициент дивидендных выплат. Он рассчитывается по формулам:

|

где Кдв — коэффициент дивидендных выплат;

ФДВ — фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

Ч П — сумма чистой прибыли акционерного общества;

Да — сумма дивидендов, выплачиваемых на одну акцию;

ЧПа — сумма чистой прибыли, приходящейся на одну акцию.

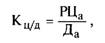

б) коэффициент соотношения цены и дохода по акции. Он определяется по формуле:

|

где Кц/д — коэффициент соотношения цены и дохода по акции;

РЦа— рыночная цена одной акции;

Да — сумма дивидендов, выплаченных на одну акцию.

При оценке эффективности дивидендной политики могут быть использованы также показатели динамики рыночной стоимости акций.