ДИСКОНТИРОВАНИЕ СТОИМОСТИ [discounting]

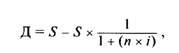

При расчете суммы простого процента в проӯцессе дисконтирования стоимости (т.е. суммы дисӯконта) используется следующая формула:

|

где Д — сумма дисконта, определенная по проӯстым процентам за обусловленный период времени в целом;

S — будущая стоимость денежных средств (финансового инструмента); п — количество отдельных периодов, по коӯторым предусматривается расчет процентӯных платежей;

/ — используемая дисконтная ставка, выраӯженная десятичной дробью.

В этом случае настоящая стоимость денежных средств (финансового инструмента) с учетом рассчиӯтанной суммы дисконта определяется по формулам:

|

где Р — настоящая стоимость денежных средств (финансового инструмента);

S — будущая стоимость денежных средств (финансового инструмента);

Д — сумма дисконта, определенная по просӯтым процентам; п — количество отдельных периодов, по коӯторым предусматривается расчет процентӯных платежей в общем обусловленном пеӯриоде времени; i — используемая дисконтная ставка, выраӯженная десятичной дробью.

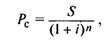

При расчете настоящей стоимости денежных средств в процессе их дисконтирования по сложӯным процентам используется следующая формула:

|

где Рс — настоящая стоимость денежных средств (финансового инструмента), дисконтироӯванная по сложным процентам;

S — будущая стоимость денежных средств (финансового инструмента);

п — количество отдельных периодов, по коӯторым предусматривается расчет процентӯных платежей в общем обусловленном пеӯриоде времени; i — используемая дисконтная ставка, выраӯженная десятичной дробью.

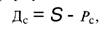

Соответственно сумма дисконта в этом случае определяется по формуле:

|

где Дс — сумма дисконта, определенная по сложӯным процентам за обусловленный период времени в целом;

S — будущая стоимость денежных средств (финансового инструмента);

Рс — настоящая стоимость денежных средств (финансового инструмента), дисконтироӯванная по сложным процентам;

1

Множитель + называется множителем дисӯконтирования стоимости по сложным процентам. Его значение определяется по специальным таблицам фиӯнансовых вычислений (см. таблицы финансовых выӯчислений, приложение 2). /