4 ДИАГНОСТИКА СИЛЬНЫХ И СЛАБЫХ СТОРОН ПРЕДПРИЯТИЯ

Для комплексной оценки финансового состояния предприятия используются следующие классические методы:

анализ сильных и слабых сторон предприятия, благоприятных возможностей и угроз (SWOT-анализ);

оценка рыночного потенциала (спрос, платежеспособный спрос, цены, покупатели, поставщики, конкуренты, стратегические партнеры); \r\n

оценка производственных возможностей: состояние оборудования, уровень качества, производственного потенциала, гибкости по ассортименту, по срокам выполнения заказов и по объемам производства;

оценка трудовых ресурсов: численность, укомплектованность, квалификация специалистов и менеджеров, отношение к изменениям внешней и внутренней среды и желание активно работать;

оценка материальных ресурсов;

оценка финансового состояния и финансовых ресурсов.

Для различных диагностируемых подразделений предприятия выбираются различные критерии оценки эффективности их работы.

Выбор критериев зависит от того, что находится в компетенции подразделений и за достижение каких показателей они несут ответственность. В соответствии с тем, какой критерий оценки эффективности применяют к подразделению, оно может быть определено как центр затрат, центр доходов или центр прибыли. Каждый термин означает, что подразделение отвечает за получение максимального дохода (выручки), за контроль затрат, за увеличение нормы прибыли и за рентабельность инвестиций. Большинство подразделений совместного использования являются центрами затрат, и критерием оценки является то, насколько их работа соответствует заранее установленным целевым показателям по затратам, качеству и надежности поставок. Редко какое-либо подразделение, кроме отдела продаж, оценивается, насколько увеличивается объем доходов (выручки) или прибыли. Эти критерии приводят к критическим решениям руководителей, как продление сроков кредита или дополнительное увеличение товарно-материальных запасов, что увеличивает норму прибыли за счет снижения рентабельности инвестиций. Подобные управленческие решения находятся не в интересах акционеров. В максимально возможной мере все критерии, применяемые для оценки эффективности, должны работать на принятие управленческих решений в интересах акционеров.В общем значении термин центр прибыли применяется для центров инвестиций. Сюда относятся бизнес- единицы, эффективность деятельности руководителей которых оценивается по уровню получаемой ими прибыли, но в расходную часть отчета о прибылях и убытках включается ставка стоимости капитала, т.е. цена за пользование капиталом. Стоимость капитала соответствует минимальному уровню рентабельности инвестиций (ROI), удовлетворяющему инвесторов. Это обеспечивает рентабельность предприятия и гарантирует, что та «прибыль», которая используется в качестве критерия оценки подразделения, в действительности является дополнительной прибылью сверх минимального уровня рентабельности инвестиций, установленного для данного предприятия.

Практический опыт показал, что улучшение результатов работы может быть получено за счет повышения эффективности использования имеющихся ресурсов. Потенциал (50...60 %) повышения эффективности можно достичь за счет совершенствования механизмов управления. Поэтому, в качестве реальных и доступных возможностей рассматривается механизм совершенствования управления. Анализ сильных и слабых сторон, угроз и благоприятных возможностей проводится тремя путями:

если время ограничено, то делается экспресс-опрос (в письменной форме) всех участников с ответом за три минуты, а затем ведется обработка результатов и их обсуждение и уточнение (сводка ответов выдается всем участникам);

если имеется три часа, то анализ каждого вопроса поручается каждой группе слушателей, работающей примерно час над своими предложениями; затем каждая группа делает краткое сообщение, остальные активно участвуют в дополнении и корректировке предложений;

если имеется три дня, то консультанты после изучения документов, интервьюирования специалистов и моделирования управленческих ситуаций формируют свой вариант и выносят его на обсуждение с руководством и участниками семинара для дополнения и корректировки (выдав предварительно для ознакомления его текст участникам).

Отдельно консультантами проводится анализ финансового состояния предприятия.

Важно отметить динамику таких показателей, как:формальные признаки банкротства;

маржинальная, балансовая и чистая прибыль;

кредиторская задолженность, в том числе основные долги и пени бюджетам всех уровней и внебюджетным фондам;

дебиторская задолженность;

сверхнормативные запасы;

оборачиваемость денежных средств;

задержка выплаты зарплаты;

структура себестоимости выпускаемой продукции;

продуктовая структура (в долях от объема продаж).

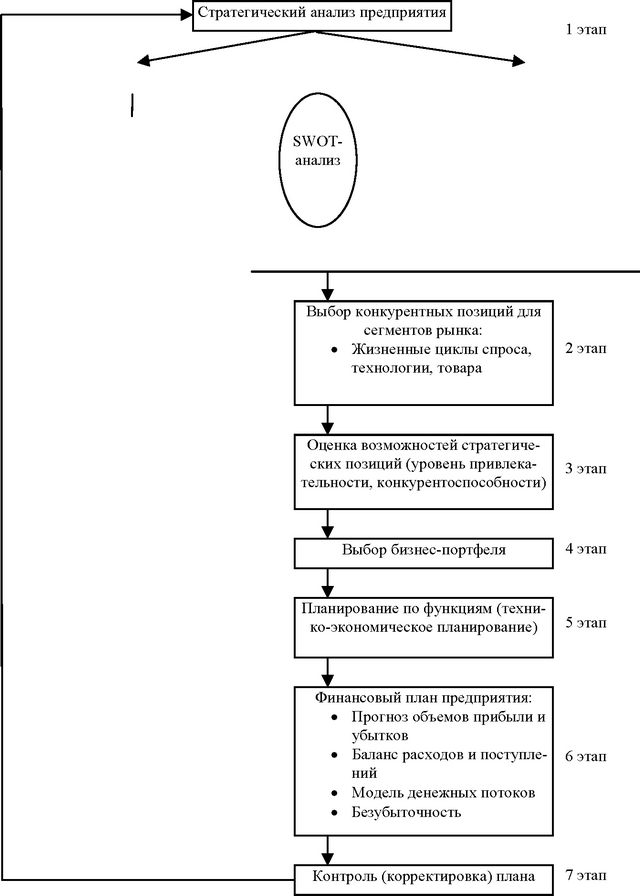

На основе полученных при анализе данных составляется схема разработки стратегического плана предприятия (рис. 17). \r\n

Рис. 17 Модель стратегического плана предприятия

Как видно из рис. 17, разработка стратегического плана включает семь этапов:

- стратегический анализ, который включает в себя SWOT- анализ;

- определение рыночных сегментов и выделение бизнес- единиц внутри предприятия;

- оценка возможностей стратегических позиций с точки зрения привлекательности и конкурентоспособности на основе матриц и моделей стратегического планирования;

- выбор бизнес-портфеля на основе оценок сегментов рынка;

- планирование по функциям, известное на отечественных предприятиях как технико- экономическое;

- финансовое планирование, эффективность которого определяется через модель денежных потоков;

- контроль и корректировка плана.

Разрабатывая стратегический план предприятия, следует помнить, что возможности и угрозы могут переходить в свою противоположность.

Например, использованная возможность становится угрозой, если ее использует конкурент. Или удачно предотвращенная угроза может создать для предприятия еще одну дополнительную сильную сторону если конкуренты не устранили эту же угрозу.

Для успешного применения SWOТ-анализа важно уметь не только скрыть угрозы и возможности, но и оценить их с точки зрения того, насколько важным для предприятия является учет в стратегии ее поведения каждой из выявленных угроз и возможностей.