2.1. Балансовый отчет

Балансовый отчет — это мгновенный снимок фирмы. Это удобное средство организации и обобщения того, чем владеет фирма (ее активы) и что фирма должна (ее пассивы), а также разницы между этими величинами (собственный капитал фирмы) в данный момент времени.

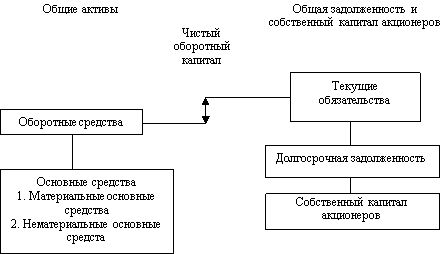

Рисунок 2.1 иллюстрирует структуру балансового отчета. Как там показано, с левой стороны перечислены активы фирмы, а с правой — пассивы и собственный капитал.

Активы: левая сторона

Активы классифицируются на оборотные средства (или текущие активы) и основные средства (или фиксированные активы). Основные средства имеют относительно долгую жизнь. Основные средства могут быть материальными, например грузовик или компьютер, или нематериальными, такими как торговая марка или патент. Срок жизни оборотных средств — меньше года. Это означает, что такой актив будет превращен в деньги в течение 12 месяцев. Например, товарные запасы обычно закупаются и продаются в течение одного года и поэтому они относятся к оборотным активам. Очевидно, что сами денежные (не кредитные) активы являются оборотными активами. Дебиторская задолженность или счета к получению (сумма задолженности клиентов фирме) также относится к оборотным средствам.

Пассивы и собственный капитал владельцев: правая сторона

Пассивы фирмы — это первое, что перечислено на правой стороне баланса. Они подразделяются на текущие и долгосрочные обязательства. Текущие обязательства, так же как и оборотные средства, существуют меньше года (т.е. они должны быть выплачены в течение года), и в балансе они перечислены выше долгосрочных обязательств. Кредиторская задолженность или счета к уплате (сумма задолженности фирмы поставщикам) является одним из примеров текущих обязательств.

Задолженность, которая не подлежит уплате в текущем году, относится к долгосрочным обязательствам. Ссуда, которую фирма будет погашать в течение пяти лет, является примером такой долгосрочной задолженности.

Фирмы занимают деньги на длительные сроки из разных источников. Мы в основном будем стремиться использовать термины «облигации» и «владельцы облигации» для указания на долгосрочные долги и долгосрочных кредиторов.

Рис. 2.1. Балансовый отчет. Левая сторона — общие активы.

Правая сторона— общая задолженность и собственный капитал акционеров

В заключение, по определению разница между общей суммой активов (оборотных и основных) и общей суммой обязательств (текущих и долгосрочных) — это собственный капитал акционеров, который также называют общим собственным капиталом или собственным капиталом владельцев. Эта величина баланса должна отражать тот факт, что если фирме нужно продать все активы и использовать деньги для оплаты своих долгов, то остаточная стоимость принадлежит акционерам. Таким образом, баланс «сбалансирован», так как стоимость левой стороны всегда равна стоимости правой стороны. То есть стоимость активов фирмы равна стоимости пассивов и собственного капитала акционеров.

Примечание I: Термины «собственный капитал владельцев, собственный капитал акционеров и собственный капитал пайщиков» взаимозаменяемы, когда речь идет о доле собственности в корпорации. Также используется термин «чистый собственный капитал». Кроме этого существуют, различные вариации.

Активы = Пассивы + Собственный капитал (2.1)

Это тождество или уравнение балансового отчета, которое всегда выполняется, так как собственный капитал акционеров равен разнице между активами и пассивами.