Аналіз стану основних засобів і необоротних активів підприємства

Матеріально-технічна основа процесу виробництва на будь- якому підприємстві - це основні виробничі фонди. В умовах ринкової економіки початкове формування основних фондів, їх функціонування і розширене відтворення здійснюються за безпосередньої участі фінансів, за допомогою яких утворюються і використовуються грошові фонди цільового призначення, що опосередковують придбання, експлуатацію та відновлення засобів праці.

У момент придбання основних фондів і прийняття їх на баланс підприємства величина основних засобів кількісно збігається з вартістю основних фондів. У подальшому, по мірі участі основних фондів у виробничому процесі, їхня вартість роздвоюється: одна частина, що дорівнює зносу, переноситься на готову продукцію, друга - виражає залишкову вартість діючих основних фондів.

Частина вартості зношених основних фондів, перенесена на готову продукцію, по мірі її реалізації поступово накопичується у грошовій формі в спеціальному амортизаційному фонді. Цей фонд формується за рахунок щорічних амортизаційних відрахувань і використовується для простого та частково для розширеного відтворення основних фондів.

На підприємстві з метою вивчення стану основних засобів за даними обліку і звітності обчислюються коефіцієнти зносу (Zc3) і придатності (Zcn), які характеризують відповідно частку зношеної частини основних засобів:

|

де 3 - знос основних засобів;

F- первісна (відновна) вартість основних засобів.

Ці показники обчислюються на початок і на кінець року (періоду). Збільшення коефіцієнта зносу означає погіршення стану основних засобів.

|

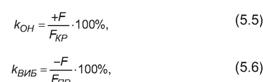

Важливе значення для оцінки стану засобів праці мають показники руху основних засобів: коефіцієнти оновлення (кон) і вибуття {к ):

де F- вартість основних засобів, що надійшли за звітний період;

-F- вартість вибулих основних засобів за звітний період;

Fkp, Fnp - первісна (відновна) вартість основних засобів на початок і кінець року.

На підставі аналізованих даних визначається тип стратегії підприємства стосовно довгострокових вкладень. Висока питома вага нематеріальних активів у складі іммобілізованих коштів і високий ступінь їхнього приросту за аналізований період свідчать про інноваційний характер стратегії підприємства, тобто має місце орієнтація на вкладення в інтелектуальну власність.

Наявність нематеріальних активів свідчить про вкладення капіталу в ліцензії, патенти та іншу інтелектуальну власність, що характеризує обрану підприємством стратегію як інноваційну. Така стратегія сприяє зміцненню економіки підприємства та його фінансового стану.

Термін корисного використання нематеріальних активів ран- жується за роками: протягом десяти років і більше десяти років. Чим вища частка нематеріальних активів з більш тривалим строком використання, тим більший економічний ефект може бути одержано.

Аналогічні високі показники довгострокових фінансових вкладень відображають інвестиційну стратегію розвитку підприємства. У процесі аналізу необхідно вивчити обсяг і склад портфеля цінних паперів, їхню динаміку і ступінь ліквідності.

5.2.3.

Еще по теме Аналіз стану основних засобів і необоротних активів підприємства:

- 5.2. Документальне оформлення руху основних засобів та інших необоротних активів

- Аналіз стану і структури оборотних активів підприємства

- 5.9. Інвентаризація основних засобів та інших необоротних матеріальнихактивів

- Управління оновленням необоротних активів

- Управління фінансуванням необоротних активів

- Тема 7. Оцінка поточного фінансового стану підприємства

- Лекція 6. Облік необоротних активів

- РОЗДІЛ 5 Облік необоротних активів

- Аналіз активів

- Система показників фінансового стану підприємства та їх оцінки