2.1.1. Оценка результатов деятельности корпораций методами финансового анализа

Нанимая менеджера — агента для увеличения собственного благосостояния, владельцы фирмы — хозяева ставят перед ним определенные цели. Отсюда естественным было бы предположить, что достижение намеченных ориентиров свидетельствует о деятельности управляющих, в полной мере соответствующей стремлениям акционеров.

В свою очередь уровень достижения или перевыполнения плановых показателей мог бы характеризовать степень сбалансированности корпоративных интересов, особенно если среди поставленных целях присутствуют цели, адекватные, в том числе, и желаниям менеджеров. Достаточно простой и понятный механизм внутрикорпоративного контроля, легко осуществляемый на практике акционерами-инсайдерами, непосредственно участвующими в работе корпорации. Однако при его применении может возникнуть ряд подводных камней. Покажем это на простом примере.Пусть в качестве главных приоритетов акционеры выдвигают достижения определенных значений показателей выручки от реализации, чистой прибыли и суммы совокупных активов. В этих требованиях присутствует и забота о нуждах менеджеров, предпочитающих управлять крупными компаниями и стремящихся к росту выручки и активов. Допустим также, что по всем намеченным характеристикам произошло их превышение, а темпы роста показателей за три года составили следующие значения (таблица 1)

| Таблица 1. Темпы роста показателей сбалансированности корпоративных отношений за три года | |||

| Показатель | Темпы роста,% | ||

| 1 год | 2 год | 3 год | |

| Выручка от реализации | 105 | 106 | 117 |

| Совокупные активы | 102 | 108 | 120 |

| Чистая прибыль | 110 | 112 | 115 |

Такое представление информации, скорее всего, послужит основой утверждения, что за последние годы деятельность менеджеров по балансированию корпоративных интересов находится на высоком уровне и, более того, имеет тенденцию к улучшению.

Темпы роста представленных показателей только подтверждают это. Все более быстрыми темпами растут целевые характеристики. Тем не менее, произведем простое преобразование таблицы. Заменим значения темпов роста рангами этих характеристик, рассчитанными в порядке неубывания. Ранжирование позволит сравнить, какой из показателей растет более быстрыми темпами, а какой медленнее всего. Результаты ранжирования представлены в таблице 2.| Таблица 2. Ранги темпов роста показателей сбалансированности корпоративных отношений за три года | |||

| Показатели | Ранги темпов роста | ||

| 1 год | 2 год | 3 год | |

| Выручка от реализации | 2 | 3 | 2 |

| Совокупные активы | 3 | 2 | 1 |

| Чистая прибыль | 1 | 1 | 3 |

Специалистами в области корпоративных финансов отмечается так называемое «золотое» правило: «Темп роста прибыли должен быть больше темпа роста выручки, последний должен быть больше темпа роста активов…» (см. например [35,38]).

Исходя из этого, не проводя специальных расчетов, можно увидеть, что, несмотря на ежегодное превышение плана по отдельным показателям корпоративных интересов, а также ускорение темпов их роста, положение во втором году ухудшилось, а не улучшилось, а к третьему году еще более усугубилось.

Аналогичная ситуация складывается и в случае недостижения намеченных целей. Предположим, что в связи с изменением рыночной конъюнктуры или в результате действия факторов, неучтенных по каким-либо причинам при установлении целевых нормативов деятельности менеджеров, произошло невыполнение плановых показателей. Обеспокоенные этим фактом акционеры могут воспринять это как сигнал деятельности менеджеров, направленной против их интересов.

От степени расхождения намеченных и фактических результатов будет зависеть реакция владельцев фирмы и предпринятых ими действий: от лишения менеджеров их бонусов до увольнения. Но в действительности подобная ситуация может возникнуть и не по вине управляющих, а вследствие, например, ухудшения конъюнктуры рынка или недостатков планирования ключевых параметров бизнеса собственниками предприятия. Рассмотрим простой пример (таблица 3).| Таблица 3. Темпы роста показателей сбалансированности корпоративных отношений за три года | |||

| Показатель | Темпы роста,% | ||

| 1 год | 2 год | 3 год | |

| Выручка от реализации | 103 | 101 | 97 |

| Совокупные активы | 105 | 95 | 94 |

| Чистая прибыль | 101 | 98 | 98 |

Вряд ли акционеры планировали снижение рассматриваемых характеристик деятельности, можно утверждать, что произошло невыполнение задач, поставленных ими. В допущении такого положения вещей будут обвинены менеджеры, хотя ухудшение показателей деятельности может произойти и по причинам, не зависящим от них. Необходимо проверить, были ли менеджерами предприняты усилия по удовлетворению интересов большинства участников корпоративных отклонений или нет? Для этого преобразуем таблицу, заменяя значения темпов роста их рангами (таблица 4).

| Таблица 4. Ранги темпов роста показателей сбалансированности корпоративных отклонений за три года | |||

| Показатели | Темпы роста,% | ||

| 1 год | 2 год | 3 год | |

| Выручка от реализации | 2 | 1 | 2 |

| Совокупные активы | 1 | 3 | 3 |

| Чистая прибыль | 3 | 2 | 1 |

Из таблицы можно увидеть, что, несмотря на абсолютное снижение показателей деятельности, менеджментом корпорации были приняты все усилия для выравнивания ситуации и сохранения баланса интересов, даже в условиях ухудшения конъюнктуры.

К третьему году работа менеджеров улучшилась, а не наоборот, как могло показаться на первый взгляд.Поэтому объемные характеристики результатов, взятые изолированно, не в состоянии выразить то, что пытаются выразить с их помощью.

У этого подхода, кроме обозначенного недостатка, есть и другие отрицательные моменты:

он не позволяет производить оценку сбалансированности корпоративных интересов аутсайдерам-акционерам, не причастным к непосредственной работе корпораций. Цели, которые ставят собственники предприятия перед своими управляющими, не публикуются в доступной отчетности, это затрудняет оценку степени соответствия фактических результатов деятельности намеченным ориентирам;

в силу отмеченных выше моментов данный подход не может использоваться для проведения межкорпоративных сравнений;

прогнозы собственников предприятия в отношении его развития, как правило, бывают излишне оптимистичны, а цели, как следствие, необоснованно завышены. Расхождение прогноза по финансовым показателям с реально достигнутым приводит к падению акций компании на фондовом рынке, например, случай с одним из крупнейших российских предприятий розничной торговли «Пятерочка» в декабре 2005 года [74]. Падение курса акций приводит к неудовлетворенности акционеров, так как их благосостояние, частью которого является рыночная стоимость принадлежащих им акций, снижается. Причины этого ищутся владельцами в работе менеджеров, хотя изначально подобная ситуация заложена в недостатках планирования. Поэтому регулирование корпоративных отношений на основе установления целевых показателей деятельности, пусть даже и согласованных на всех уровнях корпоративного управления, своими непредсказуемыми последствиями чревато как для собственников предприятия, так и нанятых ими менеджеров. Учитывая, что при прогнозировании нельзя полностью устранить неопределенность, координация интересов в корпоративном управлении, основанная на названном подходе, неявно содержит в себе зерно конфликта, с ущемлением интересов всех заинтересованных сторон.

Отсюда нормативы сбалансированности корпоративных отношений должны быть определены с помощью иного подхода.Следующим достаточно распространенным подходом оценки результатов деятельности корпоративных структур являются методы финансового анализа [15, 40, 118, 120]. В рамках проводимого анализа выбирают наиболее подходящие финансовые показатели, которые наилучшим образом характеризовали бы различные аспекты деятельности предприятия. На основе анализа их значений делаются определенные выводы, при этом чаще всего прибегают к сравнению. В качестве базы сравнения некоторые аналитики применяют абсолютные стандарты. Другие аналитики сравнивают коэффициенты компании с коэффициентами «средней» фирмы той же отрасли или конкурентами, чтобы обнаружить отличия, которые могут стать предметом дальнейшего рассмотрения. Еще одни анализируют разложение показателей, используя взаимосвязи входящих в него элементов, например формулу Дюпона.

Достоинство вышеуказанных приемов — в возможности приводить межкорпоративные сравнения. Так рейтинги некоторых информационных агентств, например «Эксперт РА» или журнала «Деньги», построены именно по этому принципу. Приводятся некоторые показатели результатов деятельности нескольких крупнейших российских корпораций: выручка от реализации продукции, балансовая прибыль, чистая прибыль, капитализация и т.д. Далее предприятие ранжируется и сравнивается по одному из этих показателей. Анализируя эти рейтинги, любой субъект рынка, будь то акционер или потенциальный инвестор, могут получать информацию о размере предприятия, изменении результатов деятельности во времени, а также о финансовых показателях, являющихся предметом пристального внимания со стороны собственников предприятия и тех, кто собирается ими стать.

Тем не менее, сравнительный анализ не устраняет других проблем, связанных с оценкой деятельности корпорации. Так следование принятым стандартам и превышение среднеотраслевых значений по отдельным показателям еще не гарантирует успешное функционирование по их совокупности.

В качестве примера можно привести ситуацию из таблиц 1 и 2, только в качестве итогов деятельности нужно взять не степени достижения поставленных целей, а уровень соответствия абсолютным стандартам или среднеотраслевым показателям. Ситуация становится еще более непонятной, если по некоторым параметрам наблюдается превышение намеченных значений, а по другим нет. Нельзя определенно сказать, как оценить такие результаты и усилия менеджеров по достижению баланса интересов участников корпоративных отношений. Приведем простой пример, иллюстрирующий вышесказанное. Одна из крупнейших российских корпоративных структур АФК «Система» достигла следующих результатов в своей хозяйственной деятельности, данных в таблице 5.| Таблица 5. Финансовые показатели АФК «Система» за период 1999–2002 г.г. | ||||||||

| Коэффициенты | Обозна-чение | Формула | Периоды | Динамика реальная | Динамика рекомен-дуемая | |||

| 1999 | 2000 | 2001 | 2002 | |||||

| Показатели ликвидности | ||||||||

| Коэффициент покрытия | КП | Оборотные активы | 0,639 | 0,607 | 0,852 | 0,869 | | |

| Текущие обязательства | ||||||||

| Коэффициент ликвидности | КЛ | Оборотные активы ? Запасы и незавершенное производство | 0,537 | 0,545 | 0,789 | 0,798 | | |

| Текущие обязательства | ||||||||

| Показатели деловой активности | ||||||||

| Коэффициент оборачиваемости запасов | КОЗ | Годовая выручка за реализованную продукцию | 14,22 | 14,82 | 16,73 | 15,01 | | |

| Товарно-материальные запасы | ||||||||

| Средний срок инкассации | КИ | Дебиторская задолженность | 66,02 | 82,31 | 59,85 | 62,37 | | |

| Годовая выручка за реали-зованную продукцию/360 | ||||||||

| Коэффициент окупаемости совокупных активов | КОА | Годовая выручка за реализованную продукцию | 0,544 | 0,386 | 0,373 | 0,388 | | |

| Совокупные активы | ||||||||

| Коэффициент окупаемости основного капитала | КООК | Годовая выручка за реализованную продукцию | 0,892 | 0,773 | 0,852 | 0,939 | | |

| Основной капитал | ||||||||

| Показатели структуры капитала | ||||||||

| Коэффициент «квоты собственника» | ККС | Долгосрочный долг | 0,825 | 0,329 | 0,650 | 0,573 | | |

| Акционерный капитал | ||||||||

| Коэффициент задолженности | КЗД | Совокупный долг | 0,660 | 0,604 | 0,603 | 0,578 | | |

| Совокупные активы | ||||||||

| Коэффициент покрытия процентов | КПП | Доход до выплаты процентов и налогов | 6,962 | 5,358 | 5,751 | 5,519 | | |

| Процентные платежи | ||||||||

| Показатели прибыльности | ||||||||

| Норма рента-бельности | КНР | Доход после выплаты процентов и налогов | 0,117 | 0,194 | 0,196 | 0,189 | | |

| Совокупная выручка | ||||||||

| Норма доходности активов | ROA | Доход после выплаты процентов и налогов | 0,064 | 0,075 | 0,073 | 0,073 | | |

| Совокупные активы | ||||||||

| Норма доходности акционерного капитала | ROE | Доход после выплаты процентов и налогов | 0,211 | 0,225 | 0,261 | 0,292 | | |

| Акционерный капитал | ||||||||

Из таблицы 5 видно, что многие показатели имеют динамику, отличную от желательной:

Даже среди однотипных показателей, рассматриваемых в рамках одной группы, тенденции результатов могут значительно различаться.

Имея подобную противоречивую динамику показателей, невозможно установить конечный результат действия совокупности рассматриваемых факторов, то есть выявить, насколько успешно развивался исследуемый объект.

Затруднительно определить, какие сферы управления предприятием являются наиболее проблемными.

Указанная ситуация является типичной. Поэтому для эффективного управления корпоративными отношениями в современной экономике необходимы более информативные методы учета и анализа данных, чем применяемые традиционно.

Следующим недостатком подходов, используемых в традиционном финансовом анализе, является то, что проводить межкорпоративные сравнения подобным образом желательно среди фирм одной отрасли, так как каждая отрасль имеет свои тенденции развития, «средние» показатели, капиталоемкость и т.д. Поэтому, проводя такой сравнительный анализ, необходимо учитывать специфику отрасли, что не всегда представляется возможным. Во-первых, конкретный инвестор не может быть компетентным специалистом во всех отраслях, где он осуществляет инвестиции. Во-вторых, отрасли могут быть настолько разнородны, например информационные технологии и добыча полезных ископаемых, что прямое сопоставление предприятий этих отраслей не имеет смысла. Однако инвестор в поиске наилучших для себя объектов вложений имеет потребность в осуществлении подобного сравнения.

При рассмотрении показателей изолированно, как это было показано выше, оценка деятельности корпоративного менеджмента может дать весьма неоднозначные результаты. Как следствие, потребность в интегральных показателях, обобщающих отдельные результаты деятельности компаний со стороны инвесторов и акционеров, вполне объяснима. Кроме того, большинство субъектов рыночных отношений — собственники, кредиторы, инвесторы, банки, государственные органы — заинтересованы в однозначной оценке предпринимаемых менеджментом компаний действий. Такую оценку можно получить разными методами и с использованием различных критериев.

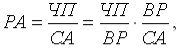

Среди возможных решений построения обобщающих показателей можно упомянуть формулу Дюпона [15, 40, 120]:

| (2.1) |

где

РА — рентабельность активов;

ЧП — чистая прибыль;

СА — совокупные активы предприятия;

ВР — выручка от реализации продукции.

Рентабельность активов рассматривается как функция показателей рентабельности продукции и оборачиваемости капитала (деловой активности), а также производных от них характеристик. Раскладывая далее эту формулу, можно оценить, как влияет состояние отдельных аспектов деятельности предприятия на итоговый результат, выражаемый показателем рентабельности. Рентабельность активов является важной характеристикой использования менеджерами капитала, инвестированного в деятельность предприятия, в том числе и собственниками корпорации. Поэтому его можно использовать как один из возможных показателей оценки работы менеджеров, однако он отражает лишь незначительный аспект корпоративных отношений, и не может использоваться в качестве критерия сбалансированности интересов акционеров и менеджеров. Этому есть несколько причин.

1. Представленный показатель не выражает интересы менеджеров предприятия. Его рост возможен либо при увеличении числителя, то есть чистой прибыли, либо при уменьшении знаменателя — совокупных активов. Этим предписывается менеджерам обеспечивать получение как можно большей прибыли при снижении, по крайней мере невозрастании, суммарного капитала. Что, как было показано выше, не отвечает их интересам.

2. Разным отраслям соответствуют неодинаковые показатели рентабельности, что не снимает проблему учета отраслевой специфики при межкорпоративном сравнении.

3. У акционеров компании могут быть различные требования в отношении рассматриваемой характеристики. Соответственно, в рядах собственников фирмы могут наблюдаться несовпадающие оценки по поводу работы менеджеров в их интересах. Это значит, что какая-то часть акционеров будет удовлетворена работой менеджеров, а какая-то — нет, что добавляет остроты в проблему согласования корпоративных интересов между владельцами фирмы. Кроме того, аргументы функции рентабельности выражают всего несколько возможных вариантов интересов акционеров, в данной формуле используются всего три параметра. Интересы же собственников простираются на больший спектр результатов корпоративного управления.

4. Значением данного показателя легко манипулировать с помощью бухгалтерской отчетности, что весьма актуально в свете корпоративных скандалов в американской экономике, в результате которых ряд компаний, осуществлявших подобные действия, хотя и в рамках закона, обанкротились и прекратили свое существование. Среди них были даже очень крупные корпорации. Действительно, приемы и методы бухгалтерского учета, установленные законодательством, позволяют увеличивать сумму чистой прибыли в отчетности и совершать аналогичные действия по занижению суммы активов предприятия. Поэтому желательно применять такой сводный показатель, при расчете которого использовалось бы больше показателей, взаимосвязанных между собой, чтобы затруднить возможность манипуляции данными. Требование взаимоувязки показателей в этом контексте является очень важным, иначе одним лишь изменением числа показателей, употребляемых в процессе оценки корпоративных интересов, проблему достоверности финансовых отчетов не решить.

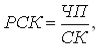

Этими же специалистами в качестве наиболее важного показателя, контролируемого акционерами, называется рентабельность собственного капитала:

| (2.2) |

где

РСК — рентабельность собственного капитала;

ЧП — чистая прибыль;

СК — сумма собственного капитала.

Его важность именно для акционеров проявляется в том, что при его расчете используется только капитал, представленный собственниками, и он характеризует отдачу на этот капитал. В какой-то степени он тоже может служить для оценки деятельности менеджеров, но в отличие от предыдущего показателя еще в меньшей степени соответствует их интересам. Кроме того, рентабельности собственного капитала как интегральному показателю присущи отмеченные выше недостатки.