11.5. Оценка степени финансового состояния организации на основе группировки активов и обязательств

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидность активов – скорость (время) превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам погашения и расположенными в порядке их возрастания.В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы организации разделяются на следующие группы:

А1) наиболее ликвидные активы – денежные средства организации и краткосрочные финансовые вложения (ценные бумаги);

А2) быстро реализуемые активы – дебиторская задолженность и прочие активы. При этом желательно вычесть расходы, неперекрытые средствами фондов и целевого финансирования, и суммы расчетов с работниками по полученным ими ссудам, так как они представляют собой иммобилизацию оборотных средств;

А3) медленно реализуемые активы – группа статей «Запасы» раздела II актива баланса, за исключением статьи «Расходы будущих периодов», а также статьи «Доходные вложения в материальные ценности» и «Долгосрочные финансовые вложения» (уменьшенные на величину вложений в уставные капиталы других организаций) раздела I актива баланса и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

А4) трудно реализуемые активы – статьи раздела I актива баланса «Внеоборотные активы», за исключением статей этого раздела, включенных в предыдущую группу.

При этом, так как из итога раздела I актива баланса вычитается только часть суммы, отраженной по статье «Долгосрочные финансовые вложения», в составе трудно реализуемых активов учитываются вложения в уставные фонды других организаций.

Пассивы баланса группируются по степени срочности их оплаты:

П1) наиболее срочные обязательства – кредиторская задолженность, а также ссуды, не погашенные в срок. В составе наиболее срочных обязательств ссуды для рабочих и служащих учитываются лишь в размере превышения над величиной расчетов с работниками по полученным ими ссудам;

П2) краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П3) долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4) постоянные пассивы, т.е. собственные средства, - статьи раздела III пассива баланса. Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму иммобилизации оборотных средств по статьям раздела II актива, величины по статье «расходы будущих периодов» раздела II актива, величины убытков (раздел III пассива) и увеличивается на стр. 640.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличии у организации собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой, хотя компенсация имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) организации на ближайший к рассматриваемому моменту промежуток времени. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей (из которых в соответствующих группах актива и пассива представлена, конечно, лишь часть, поэтому прогноз достаточно приближенный).

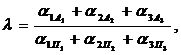

Для комплексной оценки ликвидности баланса в целом ( ) следует использовать общий показатель ликвидности, вычисляемый по формуле

) следует использовать общий показатель ликвидности, вычисляемый по формуле

где  - итоги соответствующих групп по активу и пассиву;

- итоги соответствующих групп по активу и пассиву;

- весовые коэффициенты.

- весовые коэффициенты.

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств организации к сумме всех платежных обязательств (как краткосрочных, так и долгосрочных и среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Данный показатель позволяет сравнивать балансы организации, относящиеся к разным отчетным периодам, а также балансы различных организаций и выяснять, какой баланс более ликвиден.