11.2. Среднесрочное финансирование 11.2.1. Срочные ссуды

Рассмотрим теперь использование среднесрочных займов, осуществляемых прежде всего с помощью банков и лизинга, применяемых для покрытия финансовых потребностей компании. Примерами являются банковские кредиты, срочные ссуды страховых компаний и финансирование оборудования.

Цели среднесрочных банковских займовСреднесрочные займы – займы со сроком погашения более одного года, но менее пяти лет. Они необходимы, когда краткосрочные необеспеченные ссуды не покрывают текущих потребностей, таких как начало нового бизнеса, покупка новых основных средств или погашение долгосрочного долга. Если компания хочет воспользоваться долгосрочным кредитом или выпустить обыкновенные акции, но условия на рынке являются неблагоприятными, она может выбрать среднесрочный заем, чтобы удовлетворять свои потребности в финансировании до тех пор, пока ситуация не изменится к лучшему. Компания может использовать продлеваемый кредит, когда будет испытывать необходимость в продолжительном финансировании, поскольку возобновляемый кредит уменьшает время и связанные с ним необходимые расходы.

Процентная ставка по среднесрочным кредитам обычно выше,чем при краткосрочных займах, из-за более продолжительного срока погашения и изменяется взависимости от суммы кредита и финансового положения компании. Процентная ставка может быть как фиксированной, так и изменяющейся.

Как правило, среднесрочные кредиты погашаются периодическими равными взносами, за исключением последнего платежа, который может быть выше (более крупный платеж в момент истечения срока ссуды). График погашающих платежей должен быть составлен на основе движения денежных средств компании для выплаты долгового обязательства. Периодический платеж при срочной ссуде определяется следующим образом:

Таблица 11.1

Сводная таблица основных источников

краткосрочного финансирования

| Вид финансирования | Источник | Затраты или условия | Особенности |

| 1 | 2 | 3 | 4 |

| А. Самопроизвольные источники Счета к оплате | Поставщики | Никаких денежных затрат, но не исключена альтернативная стоимость проекта, если не пользоваться денежной скидкой за авансовый платеж. Компаниям следует пользоваться преимуществом предлагаемых скидок | Основной источник краткосрочного финансирования при обычной продолжительности от 0 до 120 дней |

| Продолжение таблицы 11.1 | |||

| Накопленные расходы | Служащие и налоговые агенства | Никаких | Расходы понесенные, но еще неоплаченные (например, накопленная, подлежащая выплате, заработная плата, накопленные, подлежащие выплате налоги) |

| Б. Необеспеченные источники Банковские ссуды 1. Простой вексель, выписанные для уплаты по одной сделке | Коммерческие банки | Ставка для первоклассного заемщика плюс премия. Процентная ставка может быть фиксированные займы менее затратны, чем обеспеченные займы | Единовременно погашаемые займы для покрытия денежного дефицита, испытываемого в течение непродолжительного времени |

| 2.Кредитные линии | Коммерческие банки | Ставка для первоклассного заемщика плюс премия. Процентная ставка может быть фиксированной или изменяемой. Обычно требуется компенсационный остаток. Кредитная линия должна периодически «полностью погашаться» | Согласованные лимиты займов для средств, требующихся сезонно |

| Коммерческие бумаги | Коммерческие бунки страховые компании, другие финансовые организации и прочие компании | Немногим меньше, чем ставка для первоклассного заемщика | Необеспеченные, краткосрочные простые векселя финансово-надежных компаний |

| В. Обеспеченные источники. Дебиторская задолженность в качестве имущественного залога 1. Залог | Коммерческие банки и финансовые компании | 2%-5% сверх ставки для первоклассного заемщика плюс комиссионные (обычно 2%-3%). Низкие административные расходы. Суммы ссуд обычно составляют от 60% до 85% | Дебиторская задолженность квалифицированно подготовленной о финансовой отчетности компании служит в качестве имущественного залога. После инкассирования оплачиваемых счетов заемщик перечисляет денежные средства кредитору. Покупатели не информируются о данном соглашении. С правом оборота, означающим, что риск неплатежей лежит на компании |

Окончание таблицы 11.1

| Факторинг | Компании-факторы, коммерческие банки и коммерческие финансовые компании | Обычно 2%-3% скидка с номинальной стоимости передаваемых по факторингу дебиторской задолженностей. Процент на сумму ссуды почти на 2% выше ставки для первоклассного заемщика. Процент на избыточные остатки, удерживаемые компанией-фактором, составляет около ?% в месяц. Расходы при факторинге выше, чем при залоге | Некоторые дебиторские задолженности продаются на основе скидок без права оборота на компанию. Покупатели уведомляются о соглашении. Компания-фактор предоставляет больше услуг, чем при залоге дебиторской задолженности |

| Товарно-материальные запасы в качестве имущественного залога 1. Изменяющийся залог | Коммерческие банки и коммерческие финансовые компании | Примерно 4% сверх ставки для первоклассного заемщика. Сумма ссуды составляет около 40% от стоимости имущественного залога | Имущественный залог предоставляет собой товарно-материальный запас. Имеется в виду постоянный товарно-материальный запас, состоящий из номенклатуры недорогих позиций |

| 2. Расписка в получении имущества в доверительное управление (планирование по минимальному уровню цен) | Коммерческие банки и коммерческие финансовые компании | Примерно 3% сверх ставки для первоклассного заемщика. Сумма ссуды составляет от 80%до 100% от стоимости имущественного залога | Имущественный залог предоставляет собой специфические товарно-материальные запасы, которые как правило, являются дорогостоящими. Имущественный залог находится в распоряжении заемщика. Заемщик перечисляет выручку кредитору по факту продажи товарно-материального запаса |

| 3. Складская расписка | Коммерческие банки и коммерческие финансовые компании | Примерно 4% сверх ставки для первоклассного заемщика плюс около 2% на складские расходы. Сумма ссуды составляет около 80% от стоимости имущественного залога | Имущественный залог в виде товарно-материального запаса контролируется кредитором. Компания. Владеющая складом, где находится товарно- материальные запасы, выписывает кредитору складскую расписку. Эта компания действует в качестве агента кредитора |

Пример 11.18

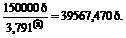

Компания берет обязательство выплатить срочную ссуду пятью равными взносами, производимыми в конце года.Сумма ссуды составляет 150000 р. и процентная ставка равна 10%. Ежегодный платеж рассчитывается следующим образом:

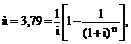

где (а) – Текущая стоимость серии равных периодических выплат в течение пяти лет при ставке 10% вычисленная по формуле:

(11.2)

(11.2)

где i – процентная ставка; n – периоды.

Общий процент по ссуде составляет:

Итого платежи (5 ? 39567,40р.) 197837 р.

Основная сумма долга 150000

Процент 47847 р.

Пример11.19

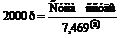

Компания берет срочную ссуду с выплатой двадцати годовых взносов по 2000р., выплачиваемых в конце года. Процентная ставка составляет 12%. Сумма ссуды определяется следующим образом: .

Сумма ссуды = 2000 р.

? 7,469 = 14938 р,где а = 7,469 вычисляется, также по формуле (11.2)

Сумма ссуды = 2000 р. х 7,469 = 14938 р.

График погашения долга за первые два года:

| Год | Платеж | Процент(а) | Основная сумма долга | Остаток |

| 0 | 14938,00 р | |||

| 1 | 2000 р. | 1792,56 р. | 207,44 р. | 14730,56 |

| 2 | 2000 | 1767,67 | 232,33 | 14498,23 |

(а) 12 процентов доля остатка ссуды на начало года.

Определенные ограничения могут быть наложены на деятельность компании кредитором по соглашению о среднесрочной ссуде с целью защиты интересов кредитора. Типовые ограничения включают:

— требования к оборотному капиталу и ограничения денежных дивидендов, такие как требования минимальной суммы оборотного капитала или ограничения выплачиваемых дивидендов в размере не более 20 процентов от чистого дохода;

— обычные (общепринятые) условия, применяемые в большинстве договоров, такие как налоговые платежи и требование соответствующего страхования для обеспечения максимальной защиты интересов кредитора;

— особые условия, предназначенные для конкретной ситуации, такие как ограничения в предстоящих кредитах и требования соответствующего страхования жизни для исполнителей.

Преимущества среднесрочного кредитования:

— гибкость – сроки могут быть изменены в соответствии с изменениями потребностей компании в финансировании;

— конфиденциальность – не практикуется никаких общественных публикаций (информирующих инвесторов после регистрации в комиссии по ценным бумагам и биржам), таким образом, никакая информация о финансовых потребностях компании не может быть предана гласности;

скорость – ссуда может быть быстро согласована по сравнению с подготовкой публичного предложения;

надежность – устраняется возможность невозобновления краткосрочного займа;

— невысокая стоимость – устраняются расходы по публичному размещению (выпуску) займа.

К недостатками среднесрочного финансирования относятся:

— обычно требуется имущественный залог и договор, который ограничивает возможность одной из сторон предпринять определенные действия;

— бюджетные и финансовые отчетные документы могут периодически затребоваться кредитором;

— «дополнительные характеристики облигаций, повышающие их привлекательность» или «условия выпуска ценной бумаги, призванные увеличить ее привлекательность», такие как акционерный варрант или доля прибылей, подчас запрашиваются банком-кредитором.

Срочные ссуды страховых компаний

Страховые компании и другие кредитные учреждения, такие как коммерческие финансовые компании, могут являться источниками среднесрочного финансирования. Страховые компании, как правило, соглашаются со сроками погашения кредита, превышающими 10 лет, однако их процентные ставки часто превышают ставки по банковским ссудам. Страховые компании не требуют компенсационных остатков, но устанавливают плату за досрочное погашение ссуды, которая обычно не практикуется при банковских кредитах. Компания может выбрать вариант ссуды страховой компании, если предпочитает продолжительный срок погашения ссуды.

Финансирование за счет оборудования

Оборудование может служить имущественным залогом при кредитовании, причем сумма ссуды определяется рыночной стоимостью оборудования. Чем выше рыночный спрос на данное оборудование и ниже затраты по его продаже, тем выше может быть получаемая ссуда. График погашения ссуды разрабатывается таким образом, чтобы рыночная стоимость оборудования в любое время превышала основную сумму неоплаченной ссуды.

Финансирование за счет оборудования может быть предоставлено банками, финансовыми компаниями и изготовителями оборудования и обеспечивается закладной на движимое имущество или общепринятым контрактом на продажу. Закладная на движимое имущество служит в качестве залогового права на имущество, за исключением недвижимости. В условном контракте на продажу\' продавец обладает правом имущественной собственности на него до тех пор, пока покупатель не погасил срочную ссуду. В противном случае продавец восстанавливает свое право собственности на оборудование. Условные контракты на продажу обычно используются небольшими компаниями с низким рейтингом кредитоспособности.

Сертификаты, выпускаемые траст-компанией для кредитования купли-продажи оборудования, могут выпускаться для финансирования покупки оборудования, свободно реализуемого на рынке и преимущественно оборудования общего назначения и легко перемещаемого. Кредит оформляется арендодателем для закупки оборудования и передачи его в аренду потребителю; трастовый фонд выпускает сертификаты для финансирования на 75—60 процентов закупочной цены и удерживает право собственности на оборудование до тех пор, пока все сертификаты не будут полностью погашены; только при этом условии право собственности переходит к арендатору.