Управление денежной наличностью

Управление денежной наличностью является важнейшим аспектом управления текущей деятельностью фирмы. Наличие денег на счетах необходимо для осуществления своевременных расчетов с поставщиками.

Процесс формирования прибыли предприятия был рассмотрен при анализе отчета о прибылях и убытках (гл. 20). Вместе с тем получение прибыли и наличие денег на счетах — это два различных аспекта финансового состояния фирмы. Вполне возможна ситуация, когда у фирмы, работающей прибыльно, не хватает денежной наличности для осуществления необходимых выплат.Рассмотрим простой случай. Торговая фирма, имея первоначальные средства в размере 200 тыс. руб., покупает и перепродает товар. Цена покупки данного товара составляет 11 руб., цена продажи — 12 руб. Причем, закупая товар, фирма оплачивает его немедленно, а продажи осуществляет в кредит сроком на один день.

В табл. 22.2. показан график денежных.поступлений и платежей фирмы по дням, из которого следует, что уже на шестой день она, получая прибыль, оказывается без денежных средств. Это происходит из-за отсутствия синхронности поступлений и платежей.

Таблица 22.2. График денежных поступлений и платежей

| Показатели | Дни | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | |

| Объем продаж, тыс. шт. |

| 10 | 12 | 15 | 20 | 23 | 26 |

| Объем продаж, тыс. руб. |

| 120 | 144 | 180 | 240 | 276 | 312 |

| Затраты, тыс. руб. |

| ПО, | 132 | 165 | 220 | 253 | 286 |

| Прибыль, тыс. руб. |

| 10 | 12 | 15 | 20 | 23 | 26 |

| Платежи, тыс. руб. |

| 110 | 132 | 165 | 220 | 253 | 286 |

| Поступления, тыс. руб. | 200 | — | 120 | 144 | 180 | 240 | 276 |

| Остаток, тыс. руб. |

| 90 | 78 | 57 | 17 | 4 | -6 |

Для предупреждения подобных ситуаций предприятие должно планировать движение денежной наличности на основании прогнозов будущих поступлений и платежей, что позволяет оценить будущие потребности фирмы в денежных средствах и выявить наилучшие способы финансирования этих потребностей.

, Источниками поступления денежных средств являются:

- уменьшение любой статьи активов баланса (за исключением денежной наличности);

- увеличение денежной наличности;

- увеличение любой статьи обязательств;

- доходы от продажи акций компании;

- денежные средства, полученные в результате хозяйственной деятельности фирмы, т.е. заработанная чистая прибыль фирмы в течение отчетного периода и сумма амортизационных отчислений.

Использование денежных средств включает:

- увеличение любой статьи активов за исключением денежной наличности;

- уменьшение денежной наличности;

- уменьшение любой статьи обязательств;

- покупка акций;

- выплата наличных дивидендов.

Пример 22.1.

Составим прогноз движения денежной наличности на первое полугодие 2000 г. для фирмы «Дельта». Для этого необходимо иметь информацию о доходах и расходах фирмы на ближайшие полгода и условиях торгового кредита.Допустим, что фирма «Дельта» в течение шести месяцев 2000 г. обеспечит объемы продаж, указанные в табл. 22.3, причем 10% объема реализации покупатели оплатят немедленно, а остальные 90% в равной пропорции будут оплачены через 1 и 2 месяца. Иными словами, деньги за проданные в ноябре 1999 г. товары фирма получит частями: 400 тыс. руб. в ноябре, 1800 тыс. руб. в декабре и 1800 тыс. руб. в январе 2000 г. Условия закупок фирмы следующие: 5% — оплата немедленно, остальное — кредит сроком на 1 месяц. В результате получаем следующий график поступлений денежных средств фирмы (см. табл. 22.3).

Таблица 22.3. График денежных поступлений фирмы «Дельта» (тыс. руб.)

| Показатели | Нояб. | Дек. | Янв. | Февр. | Март | Апр. | Май | Июнь |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Объемы продаж | 4000 | 3800 | 3200 | 2800 | 3000 | 3600 | 4000 | 4200 |

| Продажи с немедленной оплатой | 400 | 380 | 320 | 280 | 300 | 360 | 400 | 420 |

Продолжение табл. 22.3

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Продажи в кредит на 1 месяц |

| 1800 | 1710 | 1440 | 1260 | 1350 | 1620 | 1800 |

| Продажи в кредит на 2 месяца |

|

| 1800 | 1710 | 1440 | 1260 | 1350 | 1620 |

| Денежные поступления |

|

| 3830 | 3430 | 3000 | 2970 | 3370 | 3840 |

Мы видим, что суммы денежных поступлений отличаются от объемов продаж, так как оплата покупателями за проданные товары осуществляется не в момент продажи, а позже в зависимости от условий торгового кредита.

Текущие денежные расходы фирмы «Дельта» включают расходы на оплату счетов кредиторов, выплату заработной платы работникам, прочие расходы, связанные с текущей деятельностью фирмы. Предположим, что помимо текущих расходов фирме в марте 2000 г. предстоят капитальные затраты в размере 1000 тыс. руб.. отчисления налогов в январе и апреле по 200 тыс. руб., а также выплата дивидендов акционерам — 200 тыс. руб. в июне. Используя эту дополнительную информацию, составим график денежных выплат фирмы на 1-е полугодие 2000 г. (табл. 22.4).

Таблица 22.4. График денежных расходов фирмы «Дельта» (тыс. руб.)

| Показатели | Дек. | Янв. | Февр. | Март | Апр. | Май | Июнь |

| Объем закупок | 2280 | 1920 | 1680 | 1800 | 2160 | 2400 | 2520 |

| Закупки с оплатой немедленно | 114 | 96 | 84 | 90 | 108 | 120 | 126 |

| Закупки с оплатой через 1 месяц |

| 2166 | 1824 | 1596 | 1710 | 2052 | 2280 |

| Выплаты заработной платы работникам |

| 500 | 500 | 500 | 550 | 600 | 640 |

| Прочие выплаты |

| 600 | 600 | 600 | 600 | 600 | 600 |

| Итого текущие денежные расходы |

| 3362 | 3008 | 2786 | 2968 | 3372 | 3646 |

| Капитальные затраты |

| — | — | 1000 | — | — | — |

| Налоги |

| 200 | — | — | 200 | — | — |

| Дивиденды |

|

|

|

|

|

| 200 |

| Итого выплаты |

| 3562 | 3008 | 3786 | 3168 | 3372 | 3846 |

Используя информацию о денежных поступлениях и платежах, составим график движения денежной наличности (табл.

22.5).Таблица 22.5.Г рафик движения денежной наличности фирмы «Дельта» (тыс. руб.)

| Показатели | Янв. | Февр. | Март | Апр. | Май | Июнь |

| Денежные поступления | 3830 | 3430 | 3000 | 2970 | 3370 | 3840 |

| Денежные выплаты | 3562 | 3008 | 3768 | 3168 | 3372 | 3846 |

| Чистые денежные средства | 268 | 422 | -786 | -198 | -2 | -6 |

| Остаток наличности на начало месяца | 800* | 1068 | 1490 | 704 | 506 | 504 |

| Остаток наличности на конец месяца | 1068 | 1490 | 704 | 506 | 504 | 498 |

*800 млн руб. — предполагаемый остаток денежной наличности на начало января 2000 г.

Мы видим, что сокращение денежной наличности вызвано капитальными затратами в марте и выплатой дивидендов в июне. Если стратегия фирмы состоит в том, чтобы иметь наличными не менее 600 тыс. руб., то ей понадобится дополнительное финансирование в апреле, мае и июне.

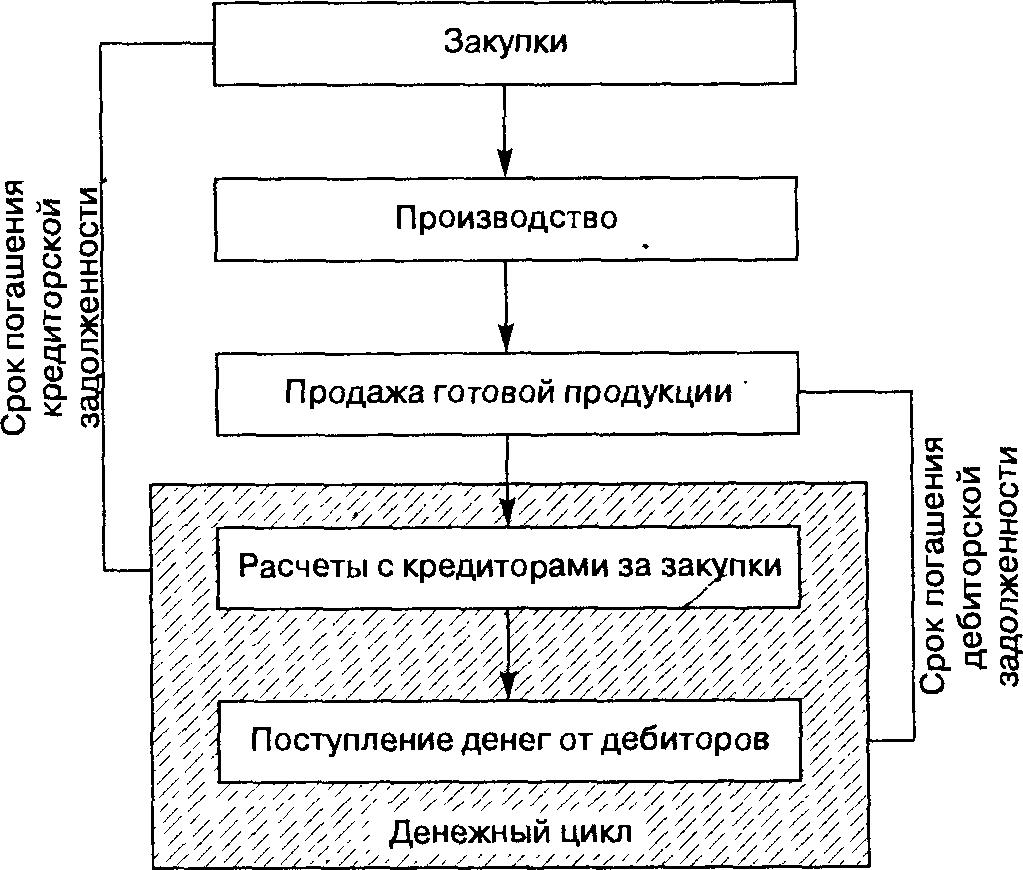

Производственно-коммерческий цикл

Рис. 22.3. Производственно-коммерческий и денежный (финансовый) цикл

И наоборот, к уменьшению рабочего капитала приводит удлинение периода получения по счетам дебиторов, удлинение периода нахождения товаров в запасе и уменьшение срока оплаты счетов кредиторов.

На рис. 22.4. показано влияние на оборачиваемость денежной наличности, или на продолжительность денежного цикла, оборачиваемости дебиторской и кредиторской задолженности, а также оборачиваемости запасов.| Оборачиваемость |

| Оборачиваемость |

| Оборачиваемость |

| Оборачиваемость запасов |

| денежной | - | дебиторской | _ | кредиторской | + | |

| наличности |

| задолженности |

| задолженности |

| (дни или месяцы) |

| (дни или месяцы) |

| (дни или месяцы) |

| (дни или месяцы) |

|

Рис. 22.4. Оборачиваемость денежной наличности

Для иллюстрации расчета продолжительности денежного цикла рассмотрим следующий пример.

г. ¦

¦і,

Пример 22.2. Предположим, что фирма ежегодно реализует продукции на сумму 260 тыс. руб. Объем закупок сырья и материалов, необходимых для производственного процесса, составляет 180 тыс. руб. Период оборачиваемости запасов состаачяет 60 дней. Период погашения дебиторской задолженности — 30 дней, период оплаты счетов (погашения кредиторской задолженности) — 40 дней. Период оборачиваемости денежной наличности — 50 дней (60 + 30 - 40). Предположим также, что фирма не использовала краткосрочных кредитов.

На основании приведенной информации можно рассчитать объем запасов, а также суммы дебиторской и кредиторской задолженности, используя порядок расчета показателей оборачиваемости, приведенный в гл. 21.

Запасы = ¦-ч. ¦ 180 тыс. руб. = 29,59 тыс. руб.

365 дней к

Дебиторская задолженность = /Р дней . 260 тыс. руб. = 21,37 тыс. pv6.

365 дней

Кредиторская задолженность = А^,днеі1 ¦ 180тыс.руб.= 19,73тыс. руб.

365 дней

Если период оборачиваемости запасов увеличится до 70 дней, период погашения дебиторской задолженности — до 40 дней, а период погашения кредиторской задолженности сократится до 30 дней, то оборачиваемость денежной наличности увеличится до 80 дней (70 + 40 - 30) и вырастет сумма рабочего капитала. При этом запасы фирмы вырастут до 34,52 тыс. руб., дебиторская задолженность — до 28,49 тыс. руб., кредиторская задолженность сократится до 14,79 тыс. руб. Величина рабочего капитала возрастет на 16,99 тыс. руб.