Основные принципы управления текущей деятельностью

Производственно-коммерческая деятельность может быть представлена как постоянный процесс закупки фирмой сырья и материалов, производства продукции, хранения готовой продукции на складе, ее последующей реализации и, наконец, получения денег от покупателей, которые вновь могут быть направлены на закупку сырья и материалов.

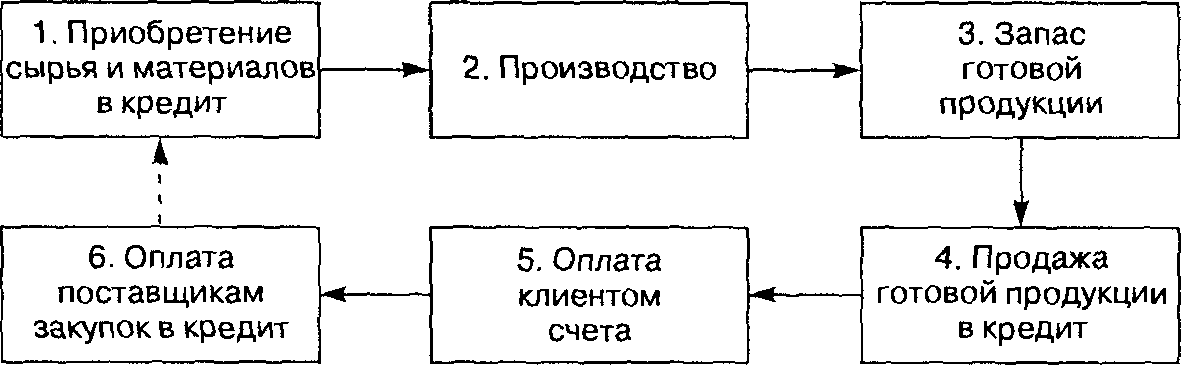

Таким образом, текущая производственно-коммерческая деятельность носит циклический характер.Производственно-коммерческий цикл — это период между покупкой фирмой сырья и материалов и получением денег от дебиторов за проданную продукцию (рис. 22.1).

Рис. 22.1. Производственно-коммерческий цикл

Производственно-коммерческие операции фирмы и постоянно повторяющийся процесс закупок и реализации характеризуют оборотные средства и текущие обязательства.

Оборотные средства (оборотный капитал, текущие активы, краткосрочные активы) — это денежные средства или другие активы, которые могут быть обращены в деньги в течение одного производственно-коммерческого цикла (как правило, одного года). Оборотные средства можно разделить на три основные группы: денежную наличность и краткосрочные финансовые вложения; дебиторскую задолженность (счета к получению) и запасы (запасы сырья и материалов, незавершенное производство и запасы готовой продукции).

К текущим обязательствам (текущим пассивам, краткосрочным обязательствам) относят все выплаты, которые предстоит осуществить фирме в ближайшем будущем (в течение одного года). Текущие обязательства включают: краткосрочные ссуды банков, кредиторскую задолженность (счета к оплате), начисленные расходы (начисленные налоги, начисленная заработная плата и т.п.).

Основными характеристиками оборотных средств являются:

- объем оборотных средств;

- структура оборотных средств;

- оборачиваемость оборотных средств;

- ликвидность оборотных средств.

Общий объем оборотных средств и их оборачиваемость зависят в основном от сферы деятельности, отраслевой принадлежности той или иной фирмы. Так, фирмам легкой и пищевой промышленности требуется меньший объем текущих активов для обеспечения стабильности оперативной деятельности, чем, к примеру, фирмам, занятым в судостроении или в производстве железобетонных конструкций. Оборачиваемость оборотных средств также будет различной. Однако даже в пределах одной отрасли могут возникать отклонения от средних значений этих величин, в том числе и в связи с особенностями управления текущими активами, присущими каждой фирме в отдельности.