10.8. Методы оценки равномерности и синхронности денежных потоков

Управление денежными потоками требует постоянной оценки степени равномерности, и синхронности их протекания во времени.

Для оценки степени равномерности и синхронности протекания денежных потоков предприятия во времени используются следующие основные показатели:

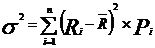

а) Дисперсия.

Она характеризует степень колеблемости объема рассматриваемого вида денежного потока в отдельные интервалы общего периода времени по отношению к его средней величине.Расчет дисперсии денежного потока осуществляется по следующей формуле (10.54):

, (10.54)

, (10.54)

где  – дисперсия денежного потока (среднеквадратическое (стандартное) отклонение денежного потока);

– дисперсия денежного потока (среднеквадратическое (стандартное) отклонение денежного потока);

– конкретное значение объема денежного потока в каждом интервале рассматриваемого общего периода времени;

– конкретное значение объема денежного потока в каждом интервале рассматриваемого общего периода времени;

– среднее значение денежного потока по интервалам рассматриваемого общего периода времени;

– среднее значение денежного потока по интервалам рассматриваемого общего периода времени;

– частота (вероятность) формирования отдельных объемов денежного потока в различных интервалах рассматриваемого общего периода времени;

– частота (вероятность) формирования отдельных объемов денежного потока в различных интервалах рассматриваемого общего периода времени;

n – число наблюдений.

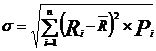

б) Среднеквадратическое (стандартное) отклонение.

Этот показатель является одним из наиболее распространенных при оценке равномерности денежного потока, также как и дисперсия определяющий степень его колеблемости и построенный на ее основе. Он рассчитывается по следующей формуле (10.55):

, (10.55)

, (10.55)

в) Коэффициент вариации.

Он позволяет определить вровень колеблемости объемов различных денежных потоков во времени, если показатели среднего их объема различаются между собой. Расчет коэффициента вариации денежного потока осуществляется по следующей формуле (10.56):  , (10.56)

, (10.56)

где CV – коэффициент вариации денежного потока;

– среднеквадратическое (стандартное) отклонение денежного потока;

– среднеквадратическое (стандартное) отклонение денежного потока;

– среднее значение денежного потока по интервалам рассматриваемого общего периода времени.

г) Коэффициент корреляции положительного и отрицательного денежных потоков во времени. Он позволяет определить уровень синхронности формирования этих видов денежных потоков предприятия в рассматриваемом периоде времени. Расчет этого коэффициента осуществляется по следующей формуле (10.57):

, (10.57)

, (10.57)

где – коэффициент корреляции положительного и отрицательного денежных потоков во времени;

– коэффициент корреляции положительного и отрицательного денежных потоков во времени;

– прогнозируемые вероятности отклонения денежных потоков от их среднего значения в плановом периоде;

– прогнозируемые вероятности отклонения денежных потоков от их среднего значения в плановом периоде;

– варианты сумм положительного денежного потока в отдельных интервалах планового периода;

– варианты сумм положительного денежного потока в отдельных интервалах планового периода;

– средняя сумма положительного денежного потока в одном интервале планового периода;

– средняя сумма положительного денежного потока в одном интервале планового периода;

– варианты сумм отрицательного денежного потока в отдельных интервалах планового периода;

– варианты сумм отрицательного денежного потока в отдельных интервалах планового периода;

– средняя сумма отрицательного денежного потока в одном интервале планового периода;

– средняя сумма отрицательного денежного потока в одном интервале планового периода;

,

,  – среднеквадратическое (стандартное) отклонение сумм денежных потоков соответственно – положительного и отрицательного).

– среднеквадратическое (стандартное) отклонение сумм денежных потоков соответственно – положительного и отрицательного).

Выше был рассмотрен методический инструментарий вычислений, наиболее широко используемый в современной практике управления денежными потоками. Методический инструментарий расчетов отдельных специальных показателей рассматривается в последующих разделах.