Низколиквидные анаболики

Предположим, ПИФ купил акции молодой, только по-явившейся на фондовом рынке компании «Икс» по 3000 рублей за штуку.

Бумаги этой компании мало кому ин-тересны, и сделок по ним почти не совершается. Теперь для фонда было бы просто замечательно, чтобы их котировка значительно выросла. Нет ничего проще, чем искусственно «разогнать» эти акции. Для этого нужно, чтобы аффилированная или «дружественная» фонду структура совершила на рынке с этими бумагами ряд сделок - в достаточном объеме, чтобы возникла новая признаваемая котировка. Допустим, сделки по покупке бумаг компании «Икс» были проведены аффилированной структурой по цене 5000 рублей за акцию. Отлично: рынком зафиксирована новая котировка, причем стоимость акций компании «Икс» возросла сразу более чем на 60% - с 3000 до 5000 рублей за штуку. Соответ-ственно, выросла и доходность фонда, ранее вложившегося в ее акции. Вполне можно протрубить на весь белый свет о своих достижениях и мастерстве управления активами. Формально все вполне законно: сумма чистых активов и стоимость пая действительно возросли, управляющая компания никого не обманула. Вот только если иметь в виду долгосрочную перспективу, использование такого «допинга» фонду выходит боком: он «накачался» низколиквидными бумагами, которые реально по столь высокой цене (а возможно, вообще по сколь угодно низкой цене) не сможет продать в течение длительного времени. Вся надежда на то, что продемонстрированная высокая доходность успеет привлечь новых пайщиков, деньги которых можно будет пустить на приобретение «нормальных», то есть ликвидных инструментов. Так или иначе, дальнейшие чудеса высокой доходности для этого фонда маловероятны.В большинстве случаев подобные «невинные шалости» используются не особо щепетильными управляющими компаниями для быстрой «раскрутки» некрупных или недавно сформированных ПИФов.

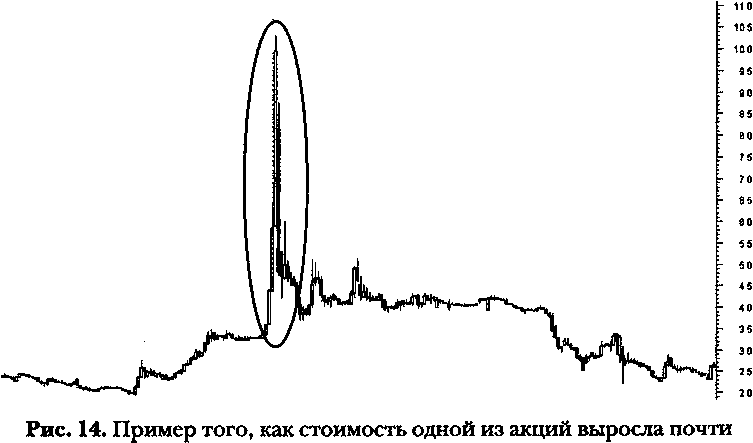

Фондовый рынок знает множество примеров, когда некоторая бумага без какого-либо логического объяснения вдруг вырастала в цене на десятки и даже сотни процентов (рис. 14).

Естественно, фонды, в портфелях которых доля данной бумаги была существенной, показывали замечательную доходность. Жаль только, что высокий полет котировок, как правило, продолжался недолго.Да и чудо-ПИФы, показывающие феноменальные результаты даже на падающем рынке, тоже иногда встречаются. Достаточно изучить опыт последней серьезной коррекции,

в три раза в течение трех дней

когда в мае-июне 2006 года индекс РТС упал на целых тридцать процентов. Все «гранды» коллективных инвестиций, по понятным причинам, демонстрировали в это время отрицательную доходность - иногда выражавшуюся двухзначными цифрами. Зато несколько малоизвестных фондов неожиданно оказались в плюсе и тем прославились. Что это было - озарение управляющего, позволившее предвидеть падение рынка, или использование «допинга»? Сказать сложно, но с тех пор в рэнгингах названия этих фондов более не фигурировали.

Конечно, постоянно заниматься подобным манипулированием доходностью управляющая компания не рискнет. Но этого и не требуется. Пусть дикая доходность продержится недолго - хотя бы пару месяцев или квартал: фонд «выстрелил», о нем заговорили, его название запомнилось, все отметили, какая замечательная у него управляющая компания и какие сильные портфельные управляющие. Как это часто бывает, победителей не судят. Мало кто даст себе труд разобраться, каким образом реально компания получила такой результат. А даже если разберется - какие могут быть претензии к ПИФу? Кто-то посторонний купил по высокой цене какие-то акции, создал признаваемую котировку - попробуй, выясни, почему и зачем он это сделал. Управляющая компания ни при чем.

Кстати, вполне вероятно, что это будет лишь однократное использование «допинга» (например, просто чтобы чуть-чуть помочь себе на старте), и в дальнейшем управляющая компания не будет «трюкачить». Да и не исключено, что на пайщиках эта операция вообще никак не отразится. Но сам факт того, что компания позволила себе подобный финт, - уже сигнал инвесторам к тому, чтобы держаться от нее подальше и не только обращать внимание на неожиданные «всплески» доходности, а смотреть на всю историю деятельности фонда.