§2. Инструменты и методы количественного анализа рисков в инвестиционном проектировании

Наиболее распространенными методами анализа риска являются методы корректировки ставки дисконтирования, анализ чувствительности, сценарный анализ (подробное описание методов, их преимуществ и недостатков, приведено в табл. 2.2.). Однако подобные методы позволяют оценить лишь отдельные

значения результирующего показателя эффективности, а не весь спектр возможных его изменений. Альтернативой является проведение имитационного моделирования по методу Монте-Карло, позволяющее получить распределение вероятностей результирующего показателя.

Сравнительный анализ методов количественной оценки рисков инвестиционных проектов

Таблица 2.2.\r\n№ Метод Суть метода Преимуще сто а Недостатки Рекомендован нормативным документом и количественные рекомендации\r\nI Метод корректи-ровки нормы дисконта Приведение будущих потоков платежей к настоящему моменту времени (т.е. дисконтирова-ние) по более высокой норме. Метод широко применяется на практике. Простота расчетов, понятность и

доступность 1. Использование метода не дает никакой информации о возможных отклонениях результатов.

Метод предполагает увеличение риска во времени о постоянным коэффициентом, что не может считаться корректным, т.к. для многих проектов характерно наличие рисков в начальные периоды с поиешшым снижением их к концу реализации. Прибыльные проекты, не предполагающие со временем существенного увеличения риска, могут быть оценены неверно и отклонены. • [40], п. 11.2. «Норма дисконта и поправка на риск», рекомендуется следующая величина поправки на риск в зависимости опт целей проекта:

Для проектов вложения в развитие производства на базе освоенной техники — 3-5%

Для проектов увеличения объема продаж существующей продукции - 8-10%

Для проектов производства и продвижения на рынок нового продукта -13-15%

Для вложений в исследования и инновации -18-20%\r\n2 Анализ

чувствии.

тельности Определение, насколько сильно изменится эффективность проекта при определенном изменении одного из ис-ходных параметров проекта.

Чей сильнее эта зависимость, тем выше риск реализации проекта. Методявляется

хорошей

шшюстраци

ей влияния

отдельных

исходных

факторов на

конечный

результат.

проекта. Изменение одного фактора рассматривается изолированно, тогда как на практике все экономические факторы в той или иной степени коррелированны. 1) 140J, п. 11).5. «Метод вариации параметров. Предельные значения параметров» При отсутствии информации о возможных пределах изменения значений исходных параметров рекомендуются вариантные расчеты для следующих сценариев:

Стоимость работ, выполняемых российскими подрядчиками, и стоимость оборудования российской поставки увеличиваются па 20%, стоимость работ и оборудования инофирм • на

увеличение на 20% от проектного уровня производственных издержек и на 30% удельных прямых материальных затрат на производство и сбыт продукции.

уменьшение объема выручки до 80% ее проектного значения;

увеличение на 100% времени задержек платежей за продукцию, поставляемую без предоплаты;

увеличение процента за кредит на 40% его проектного значения но кредитам в рублях и на 20% по кредитам в валюте.\r\nМетод Монте-Карло является численным методом решения математических задач при помощи моделирования случайных величин. Создателями метода считают Дж. Неймана и С.Улама, а описание метода появилось в 1949 г. в статье «The Monte Carlo Method». Описание метода для решения математических задач можно найти в [16, 26, 21, 59]. Применение метода Монте-Карло в инвестиционных расчетах, а именно для целей бюджетирования капиталовложений (capital budgeting) впервые было предложено Д.Б. Хертцем [75].

Таблица 2.2. (продолжение)\r\n№ Метод Суть метода Преимущества Недостатки Рекоменд Нормати вн док-м\r\n3 Метод сценариев • описывается множество возможных сценариев реализации проекта;

для каждого сценария по каждом}\' шагу расчетного периода определяются притоки и штоки реальных денег и обобщающие показатели эффективности.

При определении NPV по каждому сценарию норма дисконта принимается безрисковой;исходная информация о факторах неопределенности представляется в форме вероятностей отдельных сценариев или тгтервалов изменения этих вероятностей.

оценивается риск неэффективности проекта - суммарная вероятность сценариев, при которых интегральный эффект (NPV) становится отрицательным;

на основе показателей отдельных сценариев определяются обобщающие показатели эффективное™ • Позволяет получить достаточно наглядную картину для различных вариантов реализации проектов

Предоставляет информацию о чувствительное™ и возможных отклонениях

Применение программных средств типа Excel позволяет значительно повысить эффективность сценарного анализа путем практически неограниченного увеличения числа сценариев и введения дополнительных переменных. Ограниченный состав

сценариев,

оцениваются лишь

отдельные значения

результирующего

показателя

эффективности «Оценка

ожидаемого

эффекта

проекта с

учетом

количествен

ных

характера ст ик

нсогтредсле нности»\r\n4 Метод

Монте-

Карло • Строится математическая модель результирующего показателя эффективности проекта (NPV, IRRit т.д.) как функция от различных риск-переменных и прочих параметров. Риск-переменные выбирают на основе анализа чувствительности: выбираются те факторы, изменения которых приводят к наибольшим отклонениям результирующего показателя (NPV). По имеющимся статистическим данным и экспертной информации для каждой переменной подбирается характеризующий ее закон распределения.

Матем этическая модель пер ее читы в ается при каждом новом имитационном эксперименте, в течение которого значения основных неопределенных переменных выбираются случайным образом на основе генерации случайных чисел.

Результаты всех имитационных экспериментов объединяются в выборку и анализируются с помощью статистических методов Позволяет оценить не отдельные значения результирующего показателя эффективности, а не весь спектр возможных его изменений. • Техническая сложность (необходимость проведения большого числа (500-10000) имитац.

экспериментов), необхо-димость использования специального прог-раммного обеспечения

Сложность определения законов распределения и их параметров для входящих в модель риск-переменных в условиях нестабильной рыночной среды -\r\nЗа рубежом метод Монте-Карло эффективно применяется для оценки рисков инвестиционных проектов в электроэнергетике.

Всемирным Банком разработано специальное программное обеспечение (программа WBInfrisk [80]) для количественной оценки рисков инфраструктурных проектов (подробнее см. главу 2.

§5.). С ее использованием проводилась оценка эффективности строительства угольной электростанции 330 МВт во Флориде, США стоимостью 770 млн. долл.В работе Energy Information Administration [97] метод Монте-Карло использовался для оценки целесообразности использования хеджинговых инструментов для снижения ценовых рисков энергетического строительства на примере оценки эффективности строительства парогазовой электростанции мощностью 400 МВт.

В работе EIA приняты следующие исходные данные (табл. 2.3.):

Таблица 2.3.

Исходные данные для оценки эффективности строительства ПГУ (EIA) [97]

Детерминированная оценка эффективности проекта показывает чистый

дисконтированный доход в 2,118 млн. долл. (табл. 2.4.), что говорит о целесообразности строительства.

Таблица 2.4.

Упрощенная оценка денежных потоков парогазовой электростанции (оценка EIA) [97] \r\n 2001 2002 2003 2004 2005 2021\r\nКапиталовложения, долл -236 ооо дао \r\nОбъем реализации электроэнергии (МВт ч) 2 277 600 2 277 600 2 277 600 2 277 600 ... 2 277 600\r\nЦена на электроэнергию, долл/МВт ч 43,29 42,01 43,04 43,40 66,66\r\nВыручка от реализации, долл 98 588 395 95 672 976 98 029 684 98 847 973 151 822 234\r\nПроизводственные издержки \r\n- постоянные, долл 5 939 899 6 100 000 6 264 416 6 433 263 9 845 630\r\n• переменные, долл 1 216 274 1 249 057 1 282 724 1 317 297 2 016 026\r\nЦена газа, долл/ тыс. БТЕ 2,660 3,081 3,382 3,553 6,589\r\nТопливные затраты, долл 41 194 278 47 711 102 52 385 445 55 020474 102 052 766\r\nГрафик амортизации, % в год 5,00 9,50 8,55 7,70 \r\nАмортизация, долл 11 800 000 22 420 000 20 178 000 18 172 ООО 0\r\nПрибыль до налогообложения (ЕВТ), долл 38 437 ?>44 18192 817 17 919100 17 904 938 37 907 813\r\n11алог па прибыль, долл 13 837 660 6 549 414 6 450 876 6 445 778 13 646 813\r\nЧистая прибыль, долл 24 600284 11 643 403 11 468 224 11 459 160 ... 24 261 000\r\nЧистый денежный поток, долл -236 ООО ООО 36400 284 34 063 403 31 646224 29 631 160 24 261 000\r\nNPV, долл 2 11S 017 \r\nДля оценки вероятности получения положительного результата в

указанной работе использовался метод Монте-Карло.

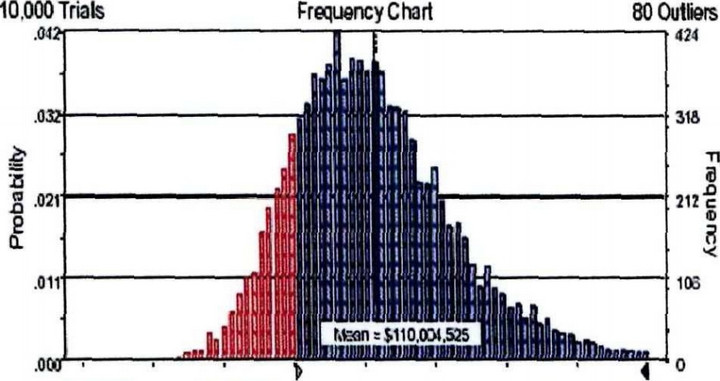

Для цены на электроэнергию и газ устанавливалось логнормальное распределение со стандартные отклонением в соответственно 77 % и 47 % от величины, принятой в детерминированном варианте. Прогнозирование изменения цен осуществлялось на основе исторических спотовых цен на NYMEX, между ценами на газ и электроэнергию устанавливалась корреляция 0,88. Результаты симуляций показали, что вероятность получения отрицательного NPV составляет 17 % (рис. 2.2.).В то же время, была проведена другая серия испытаний - вероятностная оценка эффективности строительства при использования хеджинговых инструментов. Для этого для цен на электроэнергию и газ устанавливалось треугольное распределение, крайние точки - минимум и максимум соответствовали величине стандартных отклонений в предыдущем исследовании. При условии хеджирования, вероятность положительного NPV возросла с 83 % до 99%, а коэффициент вариации снизился с 1,09 до 0,42 (табл 2.5.).

(иомю.ои) (нсо.оящ tmmjm $тою.ом ксшо.ою

СетММу Is 829756 rtom (!0) to »wimyf

Рис. 2.2. Гистограмма NPV (сценарий - без использования хеджинговых инструментов, вероятность

NPV>0 17%) Г971

Таблица 2.5.\r\nСтатистические NPV\r\nпоказатели С Без\r\n хеджированием хеджирования\r\nКоличество симуляций 10 000 10 000\r\nСреднее значение 110 004 525 110 640 109\r\nМаксимум 1 187415 173 287 794 307\r\nМинимум -213 218 338 -49 672 944\r\nВероятность NPV>0 82,97% 99,06%\r\nКоэффициент вариации 1,09 0,42\r\n

В [46] с использованием метода Монте-Карло проводится сравнение эффективности обновления двух условных ГРЭС: угольной (К-330-240) и газовой (К-850-240). В работе показано, что при оценке эффективности на основе сценарного анализа трудно принять решение относительно выгодности финансирования ГРЭС:

В случае благоприятной ситуации положительный NPV проекта обновления ГРЭС на газе в 1,5 раза выше NPV ГРЭС на угле.

В случае неблагоприятной ситуации, наоборот, убытки от проекта обновления ГРЭС на угле в 1,4 раза больше убытков от обновления ГРЭС на угле.

В то же время при использовании метода Монте-Карло был определен не только размер прибыли/убытков каждой ГРЭС, но и вероятность их получения.

Вероятность получения отрицательного NPV при обновлении газовой и угольной станции составила соответственно 12 и 16%.Для проекта инвестирования в газовую ГРЭС наиболее вероятный интервал доходности инвестиций (31%) соответствует 10-20%, вероятность того, что доходность инвестиций превысит 20 %, составляет 33%.

Для проекта инвестирования в угольную ГРЭС наиболее вероятно (57%), что доходность инвестиций не превысит 10%.

На основании полученных результатов в [46] делается вывод о целесообразности инвестирования в газовую ГРЭС.

В целом же России использование метода Монте-Карло при риск-анализе инвестиционных проектов слабо распространено. Схема применения метода Монте-Карло в риск-анализе инвестиционного проекта неоднократно описана в трудах отечественных авторов [10, 50, 52, 72, 73]. Однако во всех работах предполагается исключительно обзорное, ознакомительное описание данного метода, практически не затрагиваются основные трудности и особенности применения для реальных инвестиционных расчетов, не дается оценка качества получаемых результатов.

Для количественного анализа рисков проекта, кроме оценки вероятности получения отрицательных показателей эффективности проекта и анализа профиля риска на основе построенной гистограммы, целесообразно использование также концепции Value-at-Risk (Стоимости Риска, VAR), являющейся, начиная с середины 90-х гг., довольно распространенной методологией риск-менеджмента. VAR является суммарной мерой риска, по которой возможно производить сравнение риска как по различным портфелям акций и облигаций, так. и при выборе реальных инвестиционных проектов. В контексте оценки рисков инвестиций, Value at Risk (VAR) - показатель, определяющий минимальный уровень эффективности проекта с заданной вероятностью, т.е. с большой долей вероятности можно сказать, что эффективность инвестиционного проекта не снизится ниже показателя VAR.