8.4. Финансовая оптимизация структуры НИОКР

В [26] эти вопросы рассмотрены с точки зрения заказчика. Любопытно, что в качестве авторов выступают высшие технические руководители ВМС США: Р. Картер (R. Carter) - бывший руководитель служб НИОКР в медицинском командовании ВМС и бывший руководитель отдела науки человеческих систем и технологий службы военно-морских исследований (ONR, ОТвсе of Naval Research), а также Д. Эдвардс (D. Edvards), старший технический руководитель ВМС США (СТО ВМС США).

Таким образом, воззрения авторов на финансовую сторону проблем отражают в известной мере официальную точку зрения заказывающего ведомства (в данном случае ВМС США).

Для того чтобы оценивать риски и доходность портфеля НИОКР, следует рассмотреть эти выходные характеристики при различных соотношениях НИР и ОКР в портфеле (при изменении доли НИР от 0 до 100% объема НИОКР).

Оценка доходности (r) будет равна 20% в том случае, если на вложенные 10 центов будет получена годовая отдача 12 центов. В этом случае постоянная

r 12

ставка отдачи капитала(У) будет 18% (е = — ИГ = ln 1,8 = 0,18).

Общая отдача портфеля НИОКР будет взвешенным средним по частным отдачам исследований (R) и разработок (D). Принимая соотношения в портфеле R a

— = —, получим D b

V(aR + bD) = aV(R) + bV(D).

В общем случае такая линейная зависимость не будет иметь место, так как риск связан с отдачей линейно только тогда, когда или один из рисков равен нулю, или когда отдачи двух видов НИОКР полностью коррелированны.

В общем случае корреляция отдач двух компонентов портфеля растет в той мере, в какой на них распространяются одинаковые риски.Формула для риска комбинации a части R с b частью D дает: Risk (aR + bD ) = д/ a2Risk2(R) + b2Risk2(D) + 2ab Corr(R,D) Risk(R) Risk(D)

где Corr(R,D) - корреляция отдач от R и D.

определяют следующие

Следовательно, риск и отдачу портфеля параметры [24]:

отдача НИР (R); отдача ОКР (D); риск при R;

риск при D;

корреляция отдач R и D.

Гиббонс (J.H. Gibbons - бывший помощник президента США по исследованиям и технологиям) оценил отдачу НИР в 0,3 - 0,5 [27]. Р. Картер оценил отдачу НИР от 0,18 (пессимистическая оценка) до 0,42 (оптимистическая оценка), а отдачу ОКР в 0,26 [28].

На рис. 8.2 показаны эти оценки уровней решений в НИОКР в контексте с линией рыночной безопасности (ЛРБ), показывающей риск и отдачи различных портфелей на рынке акций и казначейских обязательств.

60 50 -

![Рис. 8.2. Отдачи от исследований по источникам [26, 27] по отношению к ЛРБ](/files/uch_group34/uch_pgroup68/uch_uch193/image/1781.jpg)

оптимистическая оценка

40 30 2010

ей

ей

н О

X л

п

ей X X

о

X

10

40

30

i

20

г

60

Риск (%

г

50

Рис. 8.2. Отдачи от исследований по источникам [26, 27] по отношению к ЛРБ

Мы должны оценивать результаты с учетом вариаций в диапазоне [26]. В течение последних нескольких десятилетий инвесторы в США на фондовых рынках соотносили определенные уровни риска с соответствующими отдачами.

Рыночный риск в ноль процентов соответствовал отдаче казначейских облигаций в среднем в 3,5%. Другой точкой, характеризующей линию рыночной безопасности, был допустимый риск и отдача по всему фондовому рынку США. Эта точка отдачи в год превышала точку отдачи нулевого риска на 8,4% и соответствовала риску 1 2,2 % в год.

Эти две точки и определяют линию рыночной безопасности (см. рис. 8.2).Риски, связанные с диапазоном отдачи в НИОКР (например, по [26]), могут быть оценены с использованием ЛРБ. Риски, большие ЛРБ для данного уровня отдачи НИОКР, будут заставлять инвестора отказываться от вложений в НИОКР в пользу акций и казначейских обязательств. Риски меньшие, чем по ЛРБ, вызовут отток капиталов с фондового рынка в пользу НИОКР. Рассматривая эти альтернативы, можно сделать заключение, что наиболее вероятен сценарий - ЛРБ, где адекватное соотношение минимально допустимых отдач НИОКР при любых уровнях риска.

Корреляцию отдач R и D, финансируемых на федеральном уровне, можно считать слегка позитивной (наверно в пределах 0,1 - 0,3). Это следует из того, что имеется определенная общность источников рисков R и D (поддержка конгресса, техническое обеспечение, экономические условия, рынок и т.д.). Но и имеются определенные индивидуальные отличия (временные, целей, степени действия финансового рычага).

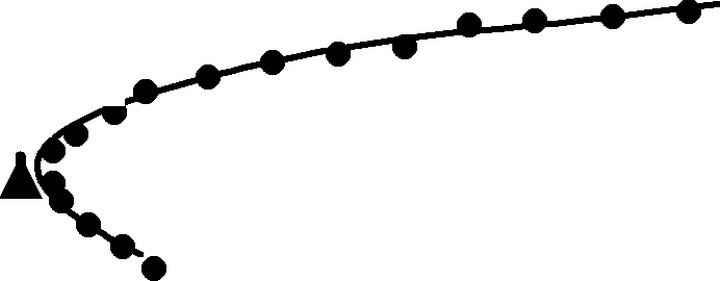

Если положить, что доля исследований в портфеле (a R) меняется от 0 до 1 00%, а доля для ОКР (b D) остается равной 1 00% минус доля НИР, то 0 < a < 1, а b = 1 - a. Для каждой комбинации а и b можно вычислить пару чисел

< [Риск, Отдача] = Va2Risk2 (R) + b2Risk2 (D) + 2ab Corr(R,D) Risk(R) Risk(D) jaV(R) + bV(D).

Если мы это нанесем на декартовы координаты, то получим каноническую диаграмму теории портфеля, показывающую отдачу и риск для всех возможных сочетаний R и D (рис. 8.3).

Если мы разделим отдачу на риск для каждой точки кривой на рис. 8.3, то получим отдачу на единицу риска, связанную с различным процентным содержанием НИР в портфеле (рис. 8.4). Соответственно эта величина может быть оптимизирована при выборе определенной доли НИР в портфеле.

Конечно, следует помнить, что стратегический анализ учитывает и иные факторы, кроме структуры портфеля НИОКР.

50%R+50%D