Системы электронных денег с неограниченной оборачиваемостью

Эмитированные в открыто циркулирующей системе с неограниченной оборачиваемостью электронные деньги могут передаваться, выступая средством платежа в последовательных расчетах между агентами.

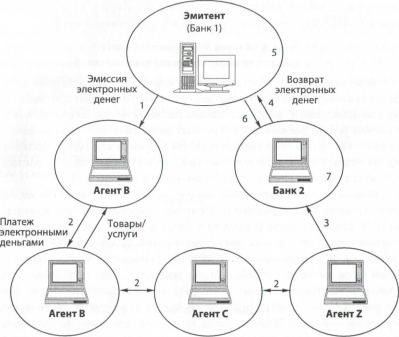

Как мы отметили ранее, движение электронных денег (или осуществление платежей) в таких системах осуществляется без вмешательства эмитента в каждую сделку. При этом платежи (на основе межбанковских соглашений) могут производиться через банки-агенты эмитента.В общем случае электронные деньги, выпущенные различными банками, технически неоднородны. Поэтому эмиссионная база данных, в которой фиксируется информация о выпуске, движении и уничтожении электронных денег, должна обязательно размещаться в банке-эмитенте. Другие банки не обладают техническими данными из этой информационной базы, которые необходимы для подтверждения подлинности полученных электронных денег. Этот факт имеет важное следствие: банк, который получает электронные деньги, может их подтвердить, только переуступив эмитенту. Поэтому когда последний получатель электронных денег (агент Z) обращается в банк-агент для конверсии электронных денег в банковские депозиты, банковский клиринг между банком-агентом и банком-эмитентом электронных денег потребует проведения технического клиринга.[LVIII] Технический клиринг может осуществляться как самим эмитентом, так и другим финансовым институтом при условии размещения у последнего информационной базы по эмиссии.

Ниже представлена схема платежа электронными деньгами в открыто циркулирующей системе с неограниченной оборачиваемостью (схема 5.2).

Как видно, основными участниками данной платежной схемы являются: 1) первый плательщик (агент А); 2) получатели-плательщики (агенты В, С и др.); 3) последний получатель (агент Z); 4) банк-эмитент (банк 1); 5) банк-агент эмитента (банк 2).

В нашем примере электронные деньги выпускаются эмитентом в пользу агента А (см.

схему 5.2, опер. 1). Далее имеет место ряд последовательных платежей между агентами А, В, С и так далее вплоть до агента Z (см. схему- опер. 2). Следует отметить, что направление платежей может меняться,

особенно в том случае, когда плателыциками-получателями электронных денег являются индивидуальные потребители, а не торговые точки.

Схема 5.2. Схема платежа электронными деньгами в открыто циркулирующей системе с неограниченной оборачиваемостью.

Агент Z (последний получатель электронных денег) помещает электронные деньги в банк-агент эмитента (см. схему 5.2, опер. 3). Технический клиринг (подтверждение и уничтожение электронных денег осуществляемый банком-эмитентом — см. схему 5.2, опер. 4, 5) делает возможным осуществление банковского клиринга между банком-эмитентом (банком

- и банком-агентом (банком 2) (см. схему 5.2, опер. 6) посредством участия центрального банка. Завершается платежная операция кредитованием счета агента Z (см. схему 5.2, опер. 7).

Можно выделить пять основных характеристик электронных денег, выпущенных в открыто циркулирующей системе:

- электронные деньги выпускаются для осуществления последовательных (потенциально неограниченного количества) платежей между агентами;

- платежи электронными деньгами не требуют наличия триполярной структуры, обусловливающей банковское посредничество в платежах;

- электронные деньги существуют в пределах всей последовательности платежей, пока они не возвращены эмитенту;

- электронные деньги могут свободно обращаться между агентами;

- они не являются однородными (см.: Кочергин, 2004с).

Последняя характеристика указывает на основное различие между наличными и электронными деньгами.

Однородность в случае электронных денег будет достигаться лишь в том случае, если они будут выпускаться единственным эмитентом, например центральным банком. Другие характеристики будут совпадать с характеристиками наличных денег. В этой связи электронные деньги не должны вызывать вопроса относительно степени их «денежности», поскольку их характеристики дают четкий ответ на этот вопрос, но они должны обращать внимание исследователей на проблему относительно их денежной формы.В отличие от сторонников функционального (традиционного) подхода к интерпретации электронных денег, которые рассматривают их в качестве электронной формы наличных денег, и в отличие от их оппонентов, которые видят в электронных деньгах не более чем новую форму депозитов, мы считаем, что электронные деньги, выпущенные в открыто циркулирующей системе, следует рассматривать в качестве новой формы денег (средства платежа).\' С теоретической точки зрения электронные деньги можно рассматривать в качестве новой формы денег, поскольку модель их эмиссии, обращения и взаиморасчета, а также их функциональные характеристики отличают их от других денежных форм (наличных и депозитных денег). Дальнейший анализ особенностей открыто циркулирующих систем позволит нам идентифицировать природу деятельности эмитентов электронных денег.