Объективная сторона мошенничества

Как указано ранее, способы совершения мошенничеств в сфере оборота платежных карт можно разделить на три основные группы:

Схема достаточно проста: пожилой человек всегда рад помощи, подсказке при наборе соответствующих цифр.

1)с использованием поддельных платежных карт, в том числе «белого пластика», путем совершения покупок в магазинах и снятия денежных средств через банкоматы;

2)с использованием похищенных, найденных подлинных платежных карт путем снятия денежных средств в банкоматах, покупок в магазинах;

3)с использованием реквизитов подлинных платежных карт для совершения операций через Интернет;

Существенно также то, что совершение мошенничества путем снятия наличных денег в банкомате по подлинным платежным картам, полученным в распоряжение обманным путем, не отличается от совершения краж, в то время как совершение мошенничеств при покупке товаров имеет свои особенности.

К случаям обмана и злоупотребления доверием относится также сговор с персоналом. Характерно, что в случае использования поддельных документов с подлинной платежной картой злоумышленник очень часто выдает себя за иностранного гражданина и, рассчитывая на неподготовленность персонала магазина, предъявляет поддельные документы, которые не могут использоваться для его идентификации в России, например права на вождение автомобиля.

Магазинные мошенничества обычно совершаются в составе преступных групп, с разделением ролей и функций.

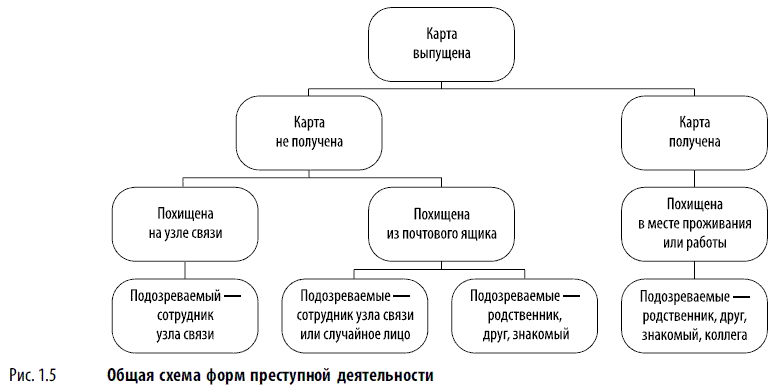

К другой группе относятся хищения средств по платежным картам, не активированным или не полученным их владельцами по системе почтовой связи Российской Федерации. Как правило, хищение возможно в районных узлах связи или из почтового ящика конкретного абонента[14].

Стоит помнить, что платежные карты по системе почтовой связи направляются лицам, ранее погасившим потребительские кредиты.

Высылаемые кредитные карты не активированы, т.е. предоставляются без ПИН-кодов.Для получения ПИН-кода и выражения согласия на использование кредитной линии держатель карты связывается по телефону с банком и сообщает свои персональные данные. Зачастую получатели подобных писем не активируют платежные карты, но хранят их у себя дома или на рабочем месте.

Помимо активации неполученных карт с последующим хищением в практике имеются и более сложные случаи. Так, в уголовном деле №7553 по обвинению И. И. Илюхина, А. А. Тюленева, Н. И. Черниковой в мошенничестве с целью хищения денежных средств с платежных карт мошенническим путем (г. Курск, Курская область) обвиняемые, представляясь сотрудниками банка, получали в свое распоряжение копии документов, удостоверяющих личность потерпевших, их платежные карты, после этого увеличивали по телефону кредитный лимит по похищенным платежным картам с дальнейшим снятием денежных средств в банкоматах. В уголовном деле №620689 по обвинению Л. В. Житниковой, А. В. Гудкова, О. Н. Слепенькиной в мошенничестве с целью хищения денежных средств с платежных карт (г. Бор, Нижегородская область) обвиняемые покупали у почтальона неактивированные платежные карты, уточняя анкетные данные потерпевших под видом работников социальной или медицинской службы для их дальнейшей активации и снятия денежных средств через банкомат.

В практике определенные затруднения вызывают случаи, когда необходимо квалифицировать действия лиц, задержанных либо подозреваемых в неправомерном использовании платежных карт, при наличии незавершенного мошенничества. Так, часто попытки приобретения дорогостоящих товаров по поддельным платежным картам или личным документам пресекаются персоналом магазинов, а подозреваемый предпринимает попытки скрыться с места происшествия. При расследовании такого рода случаев преступное событие необходимо квалифицировать не как сбыт поддельной платежной карты, а как попытку совершения хищения мошенническим путем, поскольку имеющиеся на момент возбуждения материалы свидетельствуют о наличии умысла на завладение чужим имуществом путем обмана и злоупотребления доверием.

Квалифицирующие признаки мошенничества в отношении размеров причиненного ущерба аналогичны признакам кражи.

Перевод денежных средств со счета, для использования которого выпущена платежная карта, в электронные (безналичные) системы финансовых расчетов в Интернете обычно заканчивается стадией отмывания полученной материальной выгоды путем приобретения товаров, услуг, результатов интеллектуальной деятельности, переуступки прав на средства, находящиеся на счете в системе электронной валюты. Уязвимость преступной схемы состоит в необходимости рано или поздно вывести средства из системы электронных финансовых расчетов в обычный денежный оборот, что осуществляется через определенных операторов указанных систем.

В этой связи в зависимости от факта получения либо неполучения платежной карты лицом, на чье имя она выпущена, можно предположить следующие формы преступной деятельности и подозреваемых (рис.1.5).