Типовые варианты финансовой политики и их экономические последствия при профицитных бюджетах

Занижение доходов при составлении бюджетов, фактическое исполнение не дефицитных бюджетов и ложные гипотезы о целесообразности опережающего погашения долга и формирования Стабилизационного (Резервного) фонда приводят к нескольким последствиям.

Вариант 1. Профицит при исполнении бюджета существенно превышает запланированный, при этом политика заимствований умеренная и государственный долг не растет. Такая ситуация была в 2004, 2005, 2006, 2007 и 2008 гг. Профицит направлялся на пополнение Стабилизационного фонда. При этом с 2004 г. происходило досрочное погашение внешнего долга. (Отрицательные последствия подобной практики подробно изложены и обоснованы в: Дмитриева, 2006.) Это приводит к недофинансированию социальной сферы, созданию антистимулов экономического роста, что в совокупности действует на экономику как кейнсианский мультипликатор наоборот, а также усиливает сырьевую зависимость, поскольку не позволяет использовать имеющиеся ресурсы для диверсификации экономики.

Насильственная стерилизация денежной массы через Стабилизационный фонд (впоследствии Резервный фонд и Фонд национального благосостояния) приводит к искусственному дефициту кредитных ресурсов, росту их стоимости и стимулированию внешних заимствований. Кроме того, появляется стимул к спекуляции кредитными ресурсами за счет разницы в процентных ставках на внутреннем и внешнем рынках. В результате имеет место быстрый рост внешнего частного долга. Так, с 2005 по 2009 г. внешний государственный долг сократился на 73,4 млрд долл., а внешний частный долг вырос на 343,4 млрд долл. (см. табл. 4).

Назовем основные негативные экономические последствия развития ситуации по варианту 1:

— искусственное торможение экономического роста;

— искусственное завышение налогов для финансирования профицита бюджета;

23

24 — искусственное сокращение ликвидности, рост процентных ставок и, как результат, стимулирование роста внешнего частного долга;

— недофинансирование социальной сферы.

Таблица 4

Динамика внешнего частного и государственного долга на 1 января соответствующего года (млрд долл.)

Рассчитано по: Счетная палата, 2013а; Sberbank Investment Reserch, 2013.

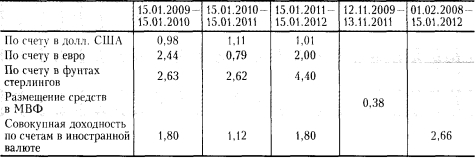

Вариант 2. Дефицит при исполнении бюджета существенно меньше запланированного. Подобное развитие событий имело место в 2009 и 2010 гг. Сокращение дефицита бюджета за счет дополнительных доходов можно считать вполне обоснованной мерой, если она приводит к сокращению заимствований. Однако в 2009 и 2010 гг. сокращение дефицита не приводило к уменьшению заимствований. Так, в 2009 г. дефицит бюджета оказался на 700 млрд руб. меньше запланированного, но объем внутренних заимствований сократился менее чем на 20 млрд руб. Таким образом, заимствования продолжались и при наличии средств в Резервном фонде. В 2010 г. Правительство предполагало полностью израсходовать средства Резервного фонда, а дополнительным источником покрытия дефицита бюджета должны были стать заимствования. Однако вследствие занижения доходов при составлении бюджета и получения дополнительных доходов на сумму свыше 1,2 трлн руб. использование средств Резервного фонда сократилось, а объем чистых внутренних заимствований не только не уменьшился, но даже вырос на 53 млрд руб. В этом случае государство теряло на разнице в процентных ставках: при наличии средств в Резервном фонде, которые размещались под 1—2% годовых (см. табл. 5), осуществлялись заимствования под 5 — 8%. Таким образом, источником финансирования дефицита бюджета становились более дорогие деньги.

Таблица 5 Доходность от размещения средств Резервного фонда (в %)

Источники: Счетная палата, 2012b; 2013b.

24

25 Увеличение государственных заимствований на внутреннем рынке в условиях выхода из кризиса приводит к сокращению ликвидности и стимулирует рост процентных ставок, которые удорожают кредит и затрудняют преодоление спада экономики. Кроме того, бюджетные инструменты имеют разнонаправленное действие. С одной стороны, при наличии Резервного фонда осуществляются заимствования на внутреннем рынке, с другой — бюджетные средства предоставляются банкам для пополнения ликвидности путем размещения свободных остатков средств на банковских депозитах, реализуются программы докапитализации банков, а также предоставляются субординированные кредиты банковской системе, отнесенные на счет Фонда национального благосостояния (Счетная палата, 2012а; Министерство финансов, 2012).

Назовем негативные последствия развития ситуации по варианту 2:

— дополнительные расходы бюджета или потеря на разнице в процентных ставках, если заимствования осуществлять при наличии средств в Резервном фонде;

— необоснованные заимствования стимулируют рост спроса на деньги, что создает ненужную конкуренцию для хозяйствующих субъектов на рынке кредитных ресурсов и осложняет выход из кризиса;

— изъятие ликвидности через заимствования сопровождается одновременным пополнением банковской ликвидности за счет средств бюджета и Фонда национального благосостоянии.

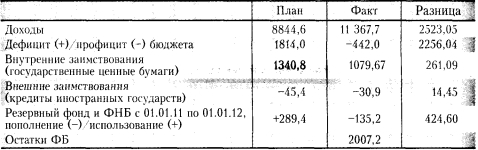

Вариант 3. При планируемом дефиците бюджет оказывается профицитным. Такая ситуация возникла в 2011 г. (см. табл. 6). Если ситуация развивается по варианту 3, то отрицательные последствия по вариантам 1 и 2 налагаются друг на друга. Имеют место недофинансирование и искусственное торможение экономического роста вследствие профицита бюджета, а также увеличение государственного долга при росте расходов на его обслуживание.

В 2011 г. был запланирован дефицит бюджета на сумму 1,8 трлн руб. главным образом за счет занижения цены на нефть (75 долл. за баррель) при фактической цене 108 долл. за баррель. Под планируе-

Таблица 6

Плановые и фактические характеристики федерального бюджета на 2011 г.

(млрд руб.)

Рассчитано по: Федеральный закон от 13.12.2010 № 357-ФЗ «О федеральном бюджете на 2011 год и на плановый период 2012 и 2013 годов»; Федеральный закон от 02.10.2012 № 151-ФЗ «Об исполнении федерального бюджета за 2011 год».

25

26-мый дефицит был Определен объем чистых заимствований на сумму 1,34 трлн руб. Но подобное занижение доходов было обусловлено системной ошибкой, а не форс-мажорными обстоятельствами. Одновременно был представлен альтернативный расчет федерального бюджета с расходами на сумму 11,4 трлн руб. с правильным прогнозом доходов и расходов (Дмитриева и др., 2010). При исполнении правительственного бюджета доходы оказались на 2,5 трлн руб. больше, а бюджет вместо дефицитного стал профицитным. Профицит был показан в сумме 442,0 млрд руб. При этом объем заимствований сократился лишь на 261,1 млрд руб. и составил 1,079 трлн руб. Фактически весь объем заимствований пошел на формирование остатков средств бюджета на конец года, который в феврале 2012 г. направлен на пополнение Резервного фонда. Помимо недоиспользования ресурсов для решения социальных и экономических проблем страны, это снижает устойчивость бюджета из-за накопления государственного долга и разницы в процентных ставках. По данным Счетной палаты, доходность размещения средств Резервного фонда в составе золотовалютных резервов ЦБ РФ в 2011 г. составила 1,9% в корзине валют при ставках по займам 7—8% за тот же период (Счетная палата, 2012а).

Существующая бюджетная классификация делает процесс одновременного осуществления заимствований и профицита бюджета запутанным, непрозрачным и неочевидным. Бюджетная классификация предписывает в бюджете отражать в источниках покрытия дефицита займы со знаком плюс, а остатки средств текущего года — со знаком минус (как погашение). Таким образом, если представить, что заимствования будут расти, а средства от займов будут формировать остатки бюджета, то в результате возникнет бездефицитный или даже профицитный бюджет при росте пирамиды государственного долга.

Рассмотрим условный пример покрытия дефицита за счет заимствований и формирования остатков средств бюджета. В первом варианте объем чистых заимствований составил 300 ед., остатки средств бюджета — 350 ед. Условно примем, что существуют только эти источники покрытия дефицита. Тогда бюджет будет сведен с профицитом 50 ед. (см. табл. 7). При этом долг вырастет на 300 ед. Во втором варианте объем чистых заимствований составил 1000 ед., а остатки средств — 1050 ед. В этом случае бюджет также будет сведен с профицитом 50 ед., но долг вырастет на 1000 ед. Таким образом, при одинаковом профиците бюджета объем государственного долга (и, соответственно, расходы на его обслуживание) может

возрасти на разную величину.

Таблица 7

Особенности отражения чистых внутренних заимствований и остатков средств бюджета в разделе -«Источники покрытия дефицита»

(условный пример)

26

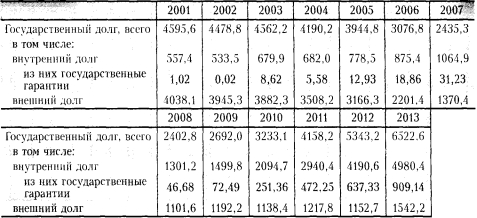

27 Складывается уникальная ситуация, когда растет государственный долг при профицитном бюджете и отсутствии экономической потребности в займах. Так, с 2009 г. государственный долг вырос на 3830,6 млрд руб. (см. табл. 8), хотя бюджеты на 2011 и 2012 гг. фактически были профицитными.

Таблица 8

Государственный долг России на 1 января соответствующего года (млрд руб.)

Рассчитано по: Счетная палата, 2012а; 2013а.

Фактически рост государственного долга в 2009—2013 гг. сделал напрасными все усилия по сокращению государственного долга, предпринятые в 2001—2007 гг. Изъятие средств из экономики в угоду мифу о необходимости опережающего погашения долга было сведено на нет таким же мифом о том, что при объективном отсутствии потребности в займах их необходимо брать с целью присутствия страны на долговом рынке.

Профицитный бюджет при эскалации заимствований имеет все негативные последствия и профицитного, и дефицитного бюджетов.В итоге набор негативных последствий при развитии ситуации по варианту 3 объединяет негативные последствия по вариантам 1 и 2:

— искусственное торможение экономического роста;

— искусственное завышение налогов для финансирования профицита;

— недофинансирование социальной сферы;

— рост расходов на обслуживание долга, потеря на разнице в процентных ставках, если заимствования осуществляются при наличии средств в Резервном фонде;

— рост государственного долга.

Вариант 4. Если в 2011 г. ситуация дефицитно-профицитного бюджета возникла в процессе его исполнения, то с 2012 г. одновременное осуществление заимствований и пополнение Резервного фонда планировалось уже на стадии утверждения бюджета (см. табл. 9). При этом пополнение Резервного фонда показывается в источниках покрытия дефицита со знаком минус (как погашение). Поэтому займы 6а-

27

28-лансируются пополнением Резервного фонда или иными погашениями либо остатками средств бюджета (как было показано выше в табл. 7).

28 Таблица 9

Плановые и фактические характеристики федерального бюджета на 2012 г. (млрд руб.)

Рассчитано по: Федеральный закон от 30.11.2011 Л"° 371-ФЗ «О федеральном бюджете на 2012 год и на плановый период 2013 и 2014 годов»; Счетная палата, 2013а.

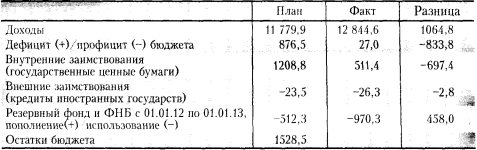

И в 2012, и в 2013 гг. уже при утверждении бюджета планировались одновременно и заимствования, и пополнение Резервного фонда, то есть изначально планируются займы для их последующего размещения в Резервном фонде с потерей на разнице в процентных ставках. В процессе исполнения бюджета за счет дополнительных доходов Резервный фонд пополняется в большем объеме, чем планировалось, а займы при этом не сокращаются в связи с получением дополнительных доходов и неиспользованием их на расходы. Так, в 2012 г. чистые внутренние заимствования планировались в объеме 1208,8 млрд руб. при одновременном пополнении резервного фонда на 512,3 млрд руб. Но федеральный бюджет исходил из ошибочного прогноза цены на нефть и занижения доходов. Как и в 2011 г., занижение доходов стало ошибкой расчетов, а не следствием форс-мажорных обстоятельств. Одновременно рассматривался альтернативный расчет бюджета, где доходы определены в сумме 13 149,9 млрд руб. (Дмитриева и др., 2011).

В ходе исполнения бюджета на 2012 г. доходы увеличились на 1064,8 млрд, а расходы — на 215,2 млрд руб. Дефицит был сокращен на 833 млрд, а заимствования — на 697,4 млрд руб., а не на 833,8 млрд рублей, как следовало ожидать. Разница пошла на сверхплановое пополнение Резервного фонда. В итоге в бюджете при корректировке объем заимствований практически равен объему пополнения Резервного фонда, с последующими потерями на разнице в процентных ставках.

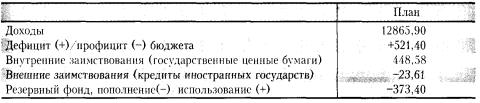

На 2013 г. в федеральном бюджете одновременно планируется пополнение Резервного фонда на 373,4 млрд, дефицит бюджета в размере 521,4 млрд и объем чистых заимствований 425 млрд руб. (см. табл. 10). При этом объем доходов федерального бюджета занижен не менее чем на 1 трлн руб. (Дмитриева и др., 2012).

Это означает, что в 2013 г. Резервный фонд будет пополнен преимущественно за счет дополнительных доходов от экспорта нефти, нефтепродуктов и газа. Они образуются за счет разницы между заложенной в бюджет ценой нефти 97 долл. за баррель и наиболее вероятной ценой 116 долл. за баррель. Кроме того, изменения в Бюджетном

28

29 Таблица 10

Характеристики Федерального бюджета на 2013 г. (млрд руб.)

Рассчитано по: Федеральный закон от 03.12.2012 № 216-ФЗ «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов».

29 кодексе РФ, которые получили название нового «бюджетного правила» и вступили в силу с 2013 г., не позволяют использовать средства Резервного фонда для замещения заимствований при исполнении бюджета. Тем самым законом оформлена и предписана экономически абсурдная политика заимствований при профиците бюджета.

Последствия при развитии ситуации по варианту 4 такие же, как в варианте 3, но масштабы дополнительных расходов на обслуживание долга и сам рост долга существенно выше (см. табл. 11).

Таблица 11

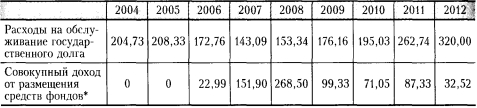

Доходы от размещения средств фондов и расходы на обслуживание государственного долга (млрд руб.)

* Стабфонд (2004 — 2007), Фонд национального благосостояния и Резервный фонд (2008-2012).

Рассчитано по: Дмитриева, Ушаков, Швец, 2012; Министерство финансов, 2012; Счетная палата, 2012Ь; закон «Об исполнении федерального бюджета» за соответствующие годы.

Если в 2007—2008 гг. доходы от размещения средств фондов превышали расходы на обслуживание долга, то с 2009 г. доходы от размещения средств Резервного фонда и Фонда национального благосостояния существенно меньше расходов на обслуживание долга. Возникла устойчивая тенденция роста разницы: если в 2009 г. расходы на обслуживание долга в 1,77 раза превышали доходы от размещения средств фондов, то к 2013 г. — уже почти в 10 раз.

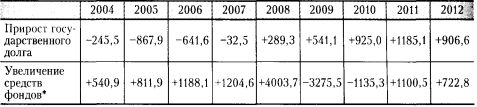

При такой разнице между расходами на обслуживание долга и доходами от размещения средств Резервного фонда и Фонда национального благосостояния политика наращивания долга при одновременном пополнении этих фондов выглядит абсурдной. Так, в 2011 г. государственный долг увеличился на 1185,1 млрд руб., а объемы Резервного фонда и Фонда национального благосостояния возросли на 1100,5 млрд руб. В 2012 г. долг вырос на 906,6 млрд, а Резервный фонд — на 722,8 млрд руб. (см. табл. 12).

29

30 Таблица 12

Прирост государственного долга и фондов — Стабилизационного, Резервного и Национального благосостояния (млрд руб.)

* Стабфонд (2004—2007) и Фонд национального благосостояния и Резервный фонд (2008—2012) с 1 февраля отчетного года по 1 февраля следующего года

Рассчитано по: Счетная палата, 2012а; Министерство финансов, 2012.

Но не весь фактический профицит направляется на пополнение Резервного фонда и Фонда национального благосостояния. Еще один парадокс последних лет заключается в том, что федеральный бюджет постоянно исполняется с большим текущим профицитом, который формирует остатки средств бюджета (см. табл. 13).

Таблица 13

Остатки средств федерального бюджета без учета средств

Резервного фонда и Фонда национального благосостояния

на 1 января соответствующего года (млрд руб.)

Рассчитано по: Счетная палата, 2012а.

При исполнении российского федерального бюджета не стоит задача покрыть временные кассовые разрывы, хотя это главная задача казначейств и долговых агентств во всем мире, поскольку национальные бюджеты (за редким исключением) либо дефицитные, либо бездефицитные. Постоянные остатки средств сверх направленных на пополнение Резервного фонда и Фонда национального благосостояния еще больше усугубляют отрицательные последствия политики профицитного бюджета. Эти остатки, как правило, используются для размещения на депозитах в коммерческих банках, что нарушает принципы формирования бюджета: изъятие средств у одного налогоплательщика, чтобы помогать бизнесу другого налогоплательщика. Кроме того, в сочетании с заимствованиями кредитование банковской системы за счет бюджета формирует очередной бессмысленный кругооборот. Так, если в 2010 г. на банковских депозитах было размещено 387 млрд руб., то в 2011 г. — уже 2189 млрд. руб. Как указано в отчете Министерства финансов, это «позволило сгладить напряженную ситуацию с ликвидностью». В начале ноября 2011 г. сумма средств федерального бюджета, размещенная на депозитах в кредитных организациях, составила 1061,8 млрд руб. (Министерство финансов, 2012. С. 92). При этом средневзвешенная ставка по банковским депозитам составила 5,88%, а доходность по облигациям ОФЗ

30

31 в 2011г. — 7,2 — 8,3%. Таким образом, постоянный текущий профицит бюджета (помимо средств в Резервном фонде и Фонде национального благосостояния) делает абсолютно бессмысленными заимствования на покрытие временных кассовых разрывов, хотя это цель управления долгом в краткосрочной перспективе.

31 Систематическая ошибка в оценке доходов бюджета, искусственное увеличение дефицита (занижение профицита) при утверждении бюджета приводят к избыточным заимствованиям и росту государственного долга при профицитном бюджете. Это вызывает необоснованные потери бюджета из-за разницы в ставках по размещенным и заемным средствам. Кроме того, несовершенная структура бюджетной классификации по разделу «Источники покрытия дефицита бюджета» делает потоки финансовых средств непрозрачными и затрудняет анализ эффективности государственной финансовой политики. Политика профицитных бюджетов при одновременном наращивании долга усугубляется резким ростом долга и расходов на его обслуживание.