3. Теория и практика налогообложения

Налоги и сборы – это обязательные платежи, взимаемые с юридических и физических лиц в государственный бюджет и внебюджетные фонды. Налоги взимаются на основании законодательных актов, которые определяют элементы налога.

К элементам налога относятся:

–субъект налога – лицо, являющееся плательщиком налога;

–объект налога – предмет, подлежащий налогообложению (доход, прибыль, земля и т.д.);

–источник налога – доход, из которого выплачиваются налоги;

–единица обложения – единица измерения объекта налогообложения;

– ставка налога.

Ставка налога – величина налога на единицу обложения (денежная единица доходов, единица земельной площади, единица измерения товара и т.п.). Различают следующие виды налоговых ставок:

твердая ставка – определяется в абсолютной сумме на единицу обложения, не зависит от размеров доходов;

пропорциональная ставка – определяется в процентах, не зависит от величины объекта налога;

прогрессивная ставка – повышается по мере роста объекта налога;

регрессивная ставка – снижается по мере роста объекта налога.

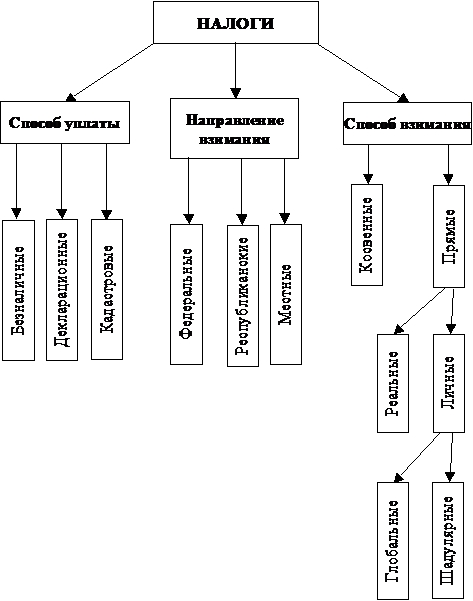

Существует обширная классификация налогов, основные из них показаны на рис.29.

Для макроэкономики наиболее важным является деление налогов на прямые (взимаются с субъекта налога, не включаются в цену товаров и услуг) и косвенные (налоги на товары и услуги, включаемые в их цену).

Практика налогообложения в большинстве развитых стран показывает, что существует два ведущих вида налога: подоходный налог с юридических и физических лиц (прямой налог) и налог на добавленную стоимость (косвенный налог).

Рис. 29. Основные виды налогов

Налоговые системы развитых стран широко применяют налоги как средство поддержания и стимулирования производства и предпринимательства.

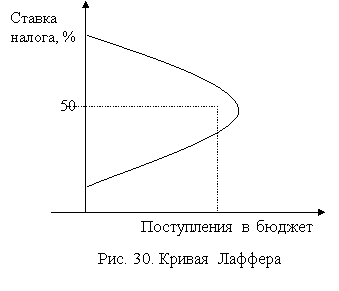

С этой целью используют налоговые льготы – полное или частичное освобождение от уплаты налога. В качестве последних используются инвестиционный налоговый кредит, ускоренная амортизация, налоговые скидки, налоговая амнистия и т.д.Наряду с использованием налоговой системы для стимулирования тех или иных экономических субъектов, государство может использовать ее для общего воздействия на рыночную конъюнктуру. Основанием для этого служат расчеты А.Лаффера (рис.30).

Как видно из данного рисунка, увеличение налоговой ставки приводит вначале к росту поступлений в бюджет, а затем, после превышения некоего рубежного уровня, к уменьшению этих поступлений.

Как видно из данного рисунка, увеличение налоговой ставки приводит вначале к росту поступлений в бюджет, а затем, после превышения некоего рубежного уровня, к уменьшению этих поступлений.

На основе расчетов Лаффера был сделан вывод о том, что увеличение налоговой ста-вки может привести не к росту, а к снижению поступлений в государственный бюджет.

Однако теоретическое обоснование кривой Лаффера остается спорным. Также спорным является рубеж, после которого поступления в бюджет начинают снижаться. В классическом виде (см.рис.30) данный рубеж определяется в размере 50% от доходов субъектов, но многие экономисты определяют данный уровень как 40%, другие же называют цифру 60% и т.д. Очевидно также, что данный рубеж в разных странах неодинаков.