Развитие лизинга

В России, где значительная часть предприятий реального сектора экономики вынуждена функционировать в условиях дефицита свободных финансовых ресурсов, лизинг" позволяет в кратчайшие сроки провести модернизацию производства, получить современное оборудование или открыть новое производство.

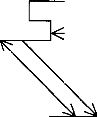

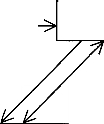

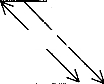

Опыт развитых промышленных стран Запада показывает, что за счет лизинга финансируется 25-30% капиталовложений. В тоже время в нашей стране, с учетом существующей в настоящее время нормативно-правовой базы лизинга и неблагоприятного инвестиционного климата, имеющийся потенциал лизинговых технологий инвестирования остается практически невостребованным. По итогам 2000 г. доля лизинга в общем объеме инвестиций в основной капитал не превысила 1%. Как известно, классическая лизинговая сделка предполагает наличие трех основных участников: а) фирмы, производящей основные фонды (предметы лизинга); б) лизинговой компании (лизингодателя), закупающей их у производителя; в) предприятия (лизингополучателя), получающего необходимые ему машины и оборудование у (см. схему 8).

Лизинг дает лизингополучателю ряд преимуществ. Так, появляется возможность расширения производства и обеспечения обслуживания необходимых основных фондов без крупных единовременных затрат и привлечения кредитов. Это особенно важно в условиях отсутствия свободных денежных средств и ликвидных залогов у большинства предприятий реального сектора экономики в условиях острого кризиса неплатежей. У лизинга более низкая стоимость и высокая гибкость по сравнению с обычным банковским кредитом (вследствие дополнительных налоговых льгот по лизингу и возможности оптимизации схемы выплат за пользование лизинговым имуществом). Лизинговые платежи относятся на себестоимость производи-

Лизинг — вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на условиях, определенным договором лизинга, с правом выкупа имущества лизингополучателем.

— Прим. авт.120- —(120- —-120) 4 4

Глава XVIII. Стимулирование инвестиционной активности субъектов хозяйствования 381

Договор

.лизинга

Лизинговые

платежи

Бизнес-план

приобретения

оборудования

Передача объекта лизинга

Контракт, договор купли прод:

ЛИЗИНГОПОЛУЧАТЕЛЬ

Оплата

стоимости

оборудования

Договор

страхования

СТРАХОВАЯ

КОМПАНИЯ

ЛИЗИНГОВАЯ КОМПАНИЯ (ЛИЗИНГОДАТЕЛЬ)

"финансирующие

УЧРЕЖДЕНИЯ

Договор

Страховой ПогашениеХ \\кредита взнос кредита

Схема 8. Классическая схема лизинговой сделки

ПРЕДПРИЯТИЕ-ПОСТАВЩИК ОБОРУДОВАНИЯ

1

мой продукции и уменьшают налогооблагаемую прибыль. Имеется также возможность переноса риска случайной гибели имущества при оперативном лизинге на лизингодателя, являющегося собственником имущества. Лизингополучатель использует опыт лизинговой компании при разработке бизнес-плана инвестиционного проекта обновления своих основных фондов.

Свои преимущества от участия в лизинговых сделках имеет и лизингодатель. Появляется, в частности, возможность расширить инструменты финансирования для банков и их дочерних лизинговых организаций, что позволяет им диверсифицировать свою деятельность и повысить устойчивость функционирования. Уменьшается риск финансирования ввиду сохранения права собственности на лизинговое имущество до полного погашения его стоимости лизинговыми платежами. Законодательством предусматриваются налоговые льготы, повышающие эффективность лизинга.

Лизинг можно классифицировать в разных аспектах.

По составу участников договора лизинга отметим прежде всего классический лизинг, для которого характерны трехсторонние отношения между производителем оборудования, лизинговой компанией и лизингополучателем. Это наглядно видно из верхней части схемы 8. Применяется прямой лизинг, когда производитель оборудования является одновременно и лизингодателем (по своему экономическому содержанию прямой лизинг идентичен аренде, которая может в нашем случае рассматриваться как частный случай лизинга). Известен раздельный лизинг, характеризующийся многоканальным финансированием лизинговой сделки (в случае недостаточности у лизинговой компании собственных средств для приобретения необходимого имущества). Возвратный лизинг имеет место, если продавец предмета лизинга одновременно является и лизингополучателем.

По объему обслуживания имущества, передаваемого в лизинг, отличают прежде всего чистый лизинг, особенность которого в полной ответственности лизингополучателя за обслуживание и поддержание работоспособности лизингового имущества. Большое применение получил полный (или “мокрый”) лизинг, при котором лизингодатель полностью оплачивает расходы лизингополучателя по обслуживанию лизингового имущества. Применяется и лизинг с неполным набором услуг. В этом случае часть работ по обслуживанию лизингового имущества выполняется лизингополучателем самостоятельно, а другая часть — оплачивается (т.е. — выполняется лизингодателем). При мокром лизинге расходы лизингополучателя максимальны и отказ от самостоятельного обслуживания лизингового имущества оправдан лишь в том случае, если качество сторонних услуг намного превышает собственные потенциальные возможности лизингополучателя.

По срокам действия договора лизинга выделяют финансовый лизинг, предполагающий полную выплату стоимости лизингового имущества за срок действия договора, продолжительность которого, как правило, близка к нормативному сроку службы этого имущества.

При этом после прекращения срока действия договора финансового лизинга право собственности на объект сделки обычно переходит к лизингополучателю. В ходу также оперативный лизинг, при котором срок действия договора меньше нормативного срока службы лизингового имущества. В этом случае суммарные лизинговые платежи меньше его стоимости и по окончании срока действия договора право собственности на объект лизинга остается за лизингодателем.По типу лизингового имущества выделяют прежде всего машинно-технический лизинг. В структуре лизинговых сделок в странах с развитой рыночной экономикой он занимает более 80%. Существует еще лизинг недвижимости.

В целом, можно констатировать, что лизинговые технологии инвестирования выполняют производственную, сбытовую и финансовую функции[85]. Производственная функция проявляется у производителя предмета лизинга и лизингополучателя, обретающих новые возможности для своей производственной деятельности. Сбытовая функция характерна для всех участников лизинговой сделки. Производитель предмета лизинга продает его при помощи лизинговой компании и избегает кризиса сбыта. Лизингополучатель, обновив свои производственные фонды, становится способным предложить рынку более конкурентоспособную продукцию и расширить свое присутствие на рынке; лизинговая компания размещает на рынке свою профильную услугу. Естественно, что и финансовая функция касается и лизингодателя, и лизингополучателя, и производителя оборудования, поскольку сделка должна быть выгодна для каждого из них.

Применение лизинга позволяет лизингополучателю обновить свой производственный аппарат и повысить конкурентоспособность выпускаемой продукции без стартового капитала. Кроме того, в силу предусмотренных законом налоговых льгот лизинг, как правило обходится дешевле привлечения банковского кредита, то у данного вида инвестиционного предпринимательства большие перспективы. Улучшение существующего правового обеспечения лизинга предполагает отмену лицензирования и совершенствование налогового учета лизинговых сделок. Последнее в особенности относится к вопросу об исключении существующей практики двойного обложения налогом на добавленную стоимость. Перед законодателями стоит также задача обеспечения реального льготного налогообложения доходов лизинговых компаний и улучшения качества предоставляемых им гарантий возврата инвестиций.

В целом, в обозримой перспективе доля заемных и привлеченных средств в общем объеме инвестиций в основной капитал будет скорее всего расти. Скорость этого процесса во многом определяется эффективностью применяемого инструментария государственного регулирования.