Банковское кредитование реального сектора экономики

В промышленно развитых странах общий объем кредитов реальному сектору экономики сопоставим с размером валового внутреннего продукта. В российских же условиях доля всех банковских активов в течение трех последних лет не превышает трети ВВП[78].

Что же касается кредитов, то их доля в общем объеме инвестиций в основной капитал составляет менее 5%. Это конечно же свидетельствует о слабости российской банковской системы, не располагающей достаточным капиталом для масштабного кредитования предприятий и имеющей структуру пассивов, не способствующую долгосрочным инвестициям. Но это указывает и на неготовность предприятий получать инвестиции. Она выражается, прежде всего, в отсутствии эффективного собственника и необходимой квалификации для разработки обоснованных инвестиционных предложений, представляемых в кредитные комитеты банков.В сложившихся условиях перспективы увеличения объемов долгосрочного банковского кредитования предприятий реального сектора экономики или предоставления гарантий возврата привлекаемых инвестиций неразрывно связаны с интеграцией банковского, промышленного и торгового капиталов. Отметим, что процесс такой интеграции обусловлен объективными потребностями создания (а в ряде случаев — восстановления) замкнутых диверсифицированных циклов. Такие циклы должны включать все основные стадии производства пользующейся платежеспособным спросом продукции и ее доведения до потребителя. Именно формирование подобных циклов лежит в основе процесса формирования финансово-промышленных групп (ФПГ)[79].

В условиях неудовлетворительного финансового состояния предприятий, работающих в сфере материального производства, роль жизнеспособных банков (как правило — из первой сотни ведущих банков России) в повышении эффективности такой интеграции значительно увеличивается. Она далеко не исчерпывается финансовой подпиткой цикла “ресурсное обеспечение — производство — сбыт — послепродажное сервисное обслуживание”.

Предполагается, что банки в состоянии оказать содействие предприятиям, входящим в ФПГ, в улучшении менеджмента (в первую очередь — финансового), выработке маркетинговой стратегии, в бизнес-планировании.Следует отметить два основных направления формирования финансово-промышленных групп. Первое из них предполагает официальную регистрацию ФПГ на условиях, предусмотренных законодательством. Второй путь — организационное и экономическое сращивание банковского, промышленного и торгового капитала без внесения создаваемых таким образом ФП Г в государственный реестр. Типичный пример первого направления — ФПГ “Интеррос”, ключевыми элементами которой являются Росбанк и РАО “Норильский никель”, второго — ОАО “Газпром”.

Для официально зарегистрированных финансово-промышленных групп законом предусмотрен набор инвестиционных льгот. Их участников признают консолидированной группой налогоплательщиков. Задолженности участника ФПГ, акции которого реализуются на инвестиционных конкурсах, включаются в объем инвестиций, предусмотренных условиями конкурса, для той же ФПГ — покупателя. Участники группы получают возможность самостоятельного определять сроки амортизации оборудования, получать инвестиционные кредиты и иметь государственные гарантии по инвестициям ФПГ. Центральному банку Российской Федерации дано право снижать нормы обязательного резервирования для банков, входящих в ФПГ, с целью стимулирования их инвестиционной деятельности.

Отметим, что при высокой концентрации производства и консолидации налогоплательщиков внутри крупнейших ФПГ велика вероятность усиления неравномерности налоговых поступлений. Могут, следовательно, возникать текущие кассовые разрывы, приводящие к росту потребности в бюджетных заимствованиях и возможному увеличению процентных ставок. Поэтому, при переходе на консолидированную бухгалтерскую отчетность соответствующий налоговый кредит целесообразно предоставлять участникам ФПГ только под ожидаемый прирост налоговых выплат.

Существуют и иные механизмы стимулирования интеграции банковского, промышленного и торгового капитала.

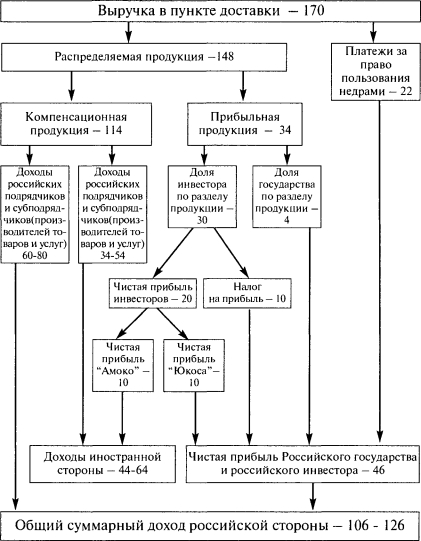

К их числу относится умеренный протекционизм, создающий отечественным финансово-промышленным группам временной задел для приведения своего производственного аппарата в конкурентоспособное (по отношению к транснациональным корпорациям) состояние. Довольно эффективен метод передачи в трастовое управление акций предприятий, способствующих формированию в ФПГ замкнутых цепочек “ресурсное обеспечение — производство — сбыт”, с правом их последующего выкупа в зависимости от достигнутой эффективности функционирования таких предприятий. Может также применяться механизм стимулирования синдицированного кредитования[80] российскими банками крупных проектов. Возможным направлением совершенствования законодательства является предоставление ФПГ реальных прав гарантийного залогового обеспечения привлекаемых инвестиций в обновление производства входящих в них предприятий консолидированными активами.Следует отметить, что лишь мощные отечественные ФПГ, имеющие в своем составе крупные и хорошо капитализированные банки, могут выступить либо в качестве самостоятельных внутренних инвесторов, либо в качестве равноправных партнеров транснациональных корпораций при разработке различных сырьевых месторождений на условиях соглашений о разделе продукции (СРП)[81]. Экономическое содержание СРП рассмотрим на примере финансовой схемы освоения Приобского нефтяного месторождения (см. схему 7[82]). Из нее видно, что основные идеи СРП, нашедшие свое отражение в действующем законодательстве, состоят

Схема 7. Финансовая структура проекта освоения Приобского нефтяного месторождения по соглашению о разделе продукции

(млрд долл.)

в следующем. Выплата налогов, за исключением платы за пользование недрами и налога на прибыль, заменяется инвесторам предусмотренным договором разделом продукции.

Сама продукция, добываемая после освоения месторождения делится на компенсационную и прибыльную части (возможен и механизм прямого раздела продукции, не предусматривающий такого деления). Целевое назначение компенсационной продукции заключается в передаче ее инвестору для возмещения затрат по выполнению работ, предусмотренных соглашением. Под прибыльной понимается продукция, распределяемая между инвесторами и государством. Она рассчитывается как разность между произведенной и компенсационной продукцией, а также той ее части, которая используется для погашения обязательных платежей в бюджет.Принципиальной является ориентация на достижение мультипликативного позитивного эффекта освоения сырьевых месторождений при помощи соглашения о разделе продукции. Оно предполагает перераспределение отдачи от сырьевых отраслей экономики к высокотехнологичным. Участие государства в реализации СРП позволяет ему инициировать распространение передовых технологий и управленческого опыта как в сфере освоения сырьевых ресурсов, так и в смежных отраслях народного хозяйства. Немаловажным обстоятельством является и возможность государственного регулирования процесса размещения заказов на изготовление машин и оборудования, необходимого для разработки соответствующих месторождений. Чем больше таких заказов будет размещено внутри страны, принимающей инвестиции, тем выше будут темпы роста инвестиционной активности в фондосоздающих отраслях экономики и тем интенсивнее будет происходить становление и развитие высокотехнологичных отраслей отечественной экономики.

Оживление инвестиционной активности банков в реальном секторе экономики неразрывно связано с увеличением объема “длинных” пассивов, источником которых, по мере формирования благоприятного инвестиционного климата и снижения инвестиционных рисков, должны стать сбережения населения. Для того чтобы эти ресурсы объемом более 25 млрд долл. не лежали мертвым грузом, а работали на развитие отечественной экономики, государство применяет соответствующие инструменты регулирования.

Может быть принят законодательный акт о государственных гаранти- ях по банковским вкладам. Проводится увязка норм обязательного резервирования с продолжительностью вкладов (чем больше срок вклада, тем меньше норма обязательных резервов). Государство способствует развитию инфраструктуры инвестиционного рынка и снижению рисков размещения денежных средств населения в работающих на нем инвестиционных институтах (страховых компаниях, негосударственных пенсионных фондах, паевых инвестиционных фондах). Стимулируется распространение ипотечного кредитования жилищного строительства (см. гл. XVII).Ныне инвестиционная активность банков сдерживается отсутствием у них соответствующих свободных средств и неспособностью предприятий вернуть кредиты по достаточно высоким процентным ставкам (их уровень близок к величине ставки рефинансирования ЦБ РФ, составившей на конец 2001 г. 25%). Поэтому к числу перспективных механизмов стимулирования банковских инвестиций в реальный сектор экономики относятся:

- рефинансирование коммерческих банков со стороны ЦБ РФ, отвечающих установленным критериям надежности, под залог кредитов, платежеспособным предприятиям;

- минимизация банковских рисков на основе применения механизма смешанного государственно-коммерческого финансирования долгосрочных инвестиций и (или) субсидирование процентных ставок по инвестиционным кредитам за счет средств бюджета развития по приоритетным инвестиционным проектам[83];

- предоставление государственных гарантий по частным инвестициям[84], привлекаемым для осуществления приоритетных инвестиционных проектов (при этом максимальный объем гарантий не должен превышать объема привлеченных частных инвестиций, уменьшенного с учетом доли эффекта, получаемого инвестором от реализации проекта).