Кейс 7 РЫНОК ЗЕРНА. ВЗАИМОДЕЙСТВИЕ С ДРУГИМИ РЫНКАМИ

Представленные здесь материалы отражают состояние мирового рынка зерна и рынка зерна в России в течение двух последних лет.

Источник: Эксперт. 2006. № 43 (537). 20—26 нояб.

Низкий урожай зерновых в странах — традиционных производителях зерна и появление на мировом рынке новых крупных покупателей, например Индии, Китая, — события, вызвавшие изменения на мировом рынке зерна в 2006 г. Во второй половине 2006 г. на зерновом рынке России также произошли изменения. Зерновых в России в 2006 г. собрали меньше, чем в прошлом году: в частности, валовой сбор пшеницы уменьшился с 50,8 млн т до 47,3 млн т. Цены на зерно нового урожая с самого начала уборки были примерно на 20% выше уровня прошлого года. Рост цен продолжался весь сезон и достиг своего исторического максимума: цена на пшеницу третьего класса с 2800 руб. за тонну в прошлом году выросла до 4500 руб. в 2006 г. Стремительное увеличение стоимости зерна в этом году может стать стимулирующим фактором для наращивания производства в следующем сезоне. Сельхозпроизводители могут вложить больше средств в технологии повышения урожайности, освоить новые посевные площади.

Источник: Эксперт. 2007. № 4. 29 янв. — 4 февр.

В ежегодном послании Конгрессу «О положении в стране» президент США Джордж Буш объявил о планах в сфере энергетики, в частности об увеличении роли альтернативных источников. В своем выступлении Джордж Буш предложил рассчитанный на десять лет план, по которому США собираются приостановить выбросы углекислых газов. Для этого к 2018 году потребление бензина должно снизиться на 20%. Примерно 15% бензина, используемого на транспорте, Буш предлагает заменить альтернативным топливом, а еще 5% возникнут в результате повышения эффективности американских автомобилей. Как заявил президент Конгрессу, сокращение потребления бензина на 20% позволит отказаться от 75% импорта нефти с Ближнего Востока.

Главным альтернативным источником должно стать биотопливо, производство которого планируют увеличить в пять раз. Прежде всего, речь идет об этаноле, который обычно получают из сахарного тростника, зерновых и свеклы. После речи Буша взлетели фьючерсы на зерно — популярное сырье для этанола.Источник: Эксперт. 2007. № 21. 4—10 июня.

Наступление уборочной страды ознаменовалось серьезным — на 20—30% — повышением цен на ячмень, рожь и пшеницу. Прошлогодние рекорды побиты.

Как и в прошлом году, сегодня удорожание зерновых — общемировая тенденция, для которой существуют фундаментальные причины. Мировые запасы зерна сокращаются, потребление увеличивается вместе с ростом населения, и в такой ситуации любая реальная или воображаемая опасность снижения очередного урожая вызывает паническое или спекулятивное повышение цен на зерно в общемировом масштабе. Несколько дней назад, по данным Интерфакса, департамент сельского хозяйства правительства США снизил прогноз по сбору пшеницы в мире примерно на 10% в связи с неблагоприятными погодными условиями в разных регионах: дождливой погодой в европейских странах, засушливой — в России и Украине. Мировые запасы зерна сократились до 112 млн т, что является 25-летним минимумом. Эта информация послужила причиной стремительного повышения стоимости фьючерсных контрактов — на Чикагской бирже цены достигли 11-летнего максимума.

Подобная ситуация не может не влиять на уровень цен на российском рынке. Если в прошлом году в начале сезона цена на пшеницу в Новороссийском порту составляла 140 долл. за тонну, то сегодня это 240 долл. Краснодарский озимый ячмень, к уборке которого приступили неделю назад, сегодня предлагается по 4 тыс. руб. за тонну, тогда как год назад цена стартовала с отметки 2 тыс. руб. Снижение прогноза по сбору зерновых в России тоже играет свою роль. Из-за засухи и жары в мае — начале июня сбор зерновых прогнозируется на уровне 76 млн т, что меньше, чем было собрано в прошлом году (78,6 млн т). На Украине, по оценкам Минсель- хоза РФ, недобор будет более существенным — до 25%.

Очевидно, в течение ближайших месяцев следует ждать запрета на экспорт украинского зерна до тех пор, пока не будет сформирован определенный запас внутри страны. А это значит, что экспортный спрос на российское зерно увеличится. При этом внутреннее потребление зерна в России также растет — развивающееся животноводство требует все больше кормов, основу которых составляют зерновые культуры.Сложившаяся ценовая конъюнктура весьма благоприятна для отечественных сельхозпроизводителей и в итоге может сыграть существенную роль в развитии сельского хозяйства страны. Получая большую выручку, сельхозпроизводители больше вкладывают в свои технологии, технику, что, в конечном счете, положительно влияет на урожайность. В некоторых хозяйствах постоянно растущая урожайность уже превышает 55 ц с га при средней урожайности в стране 42 ц с га. Объем засеянных площадей тоже увеличивается при хорошем спросе. После удачного в отношении ценовой конъюнктуры прошлого зернового года засеянные площади увеличились на 1,5 млн га и, по данным Минсельхоза РФ, составили 49 млн га.

Кроме того, на рынке труда менеджеры в сельском хозяйстве котируются на уровне «нефтяных генералов», а уборочная техника российских заводов сегодня становится дефицитом. Однако существенного изменения ситуации в сельхозпроизводстве стоит ожидать не раньше чем через три-четыре года.

Менее радужными могут быть последствия высокой цены на зерновые для перерабатывающих секторов: производства макаронных, хлебобулочных изделий, свиноводства и птицеводства.

Источник: Эксперт. 2007. № 24. 25 июня — 1 июля

За последний год зерно, кукуруза, кофе и какао значительно подорожали (на 30—80%). Цены на сельхозпродукцию выросли вслед за повышением стоимости нефти и металлов. В 2007 г. стоимость кукурузы и пшеницы выросла до самого высокого уровня за последнее десятилетие. Удорожание сельскохозяйственного сырья вызвало опасение, что потребители по всему миру столкнутся с более высокими ценами на продовольствие, что может «разогнать» инфляцию.

Кроме того, цены на многие виды сырья — от кукурузы до сахара — растут из-за повышающегося интереса к биотопливу, получаемому из них. По данным исследования инвестбанка Goldman Sachs, если планы правительства США и стран ЕС насчет производства биотоплива будут полностью реализованы, то мировой спрос на него вырастет с 10 млрд галлонов в 2007 г. до 25 млрд в 2010 г. В результате спрос на сельскохозяйственное сырье будет увеличиваться ежегодно на 2,6% (до 2006 г. он рос в среднем на 1,9%).Источник: Эксперт. 2007. № 26. 9—15 июля.

В Сибири отмечен резкий рост цен на зерно и продукцию зернопере- работки. В июне он составил 50%. Слишком много неблагоприятных факторов сложилось этим летом в одно целое, и все это ударило по зерновому рынку: высокие мировые цены, неурожай в европейской части России и небольшие запасы зерна прошлого года. Ажиотажа добавило то, что планы на хороший урожай в нынешнем сезоне придется подкорректировать. По разным оценкам, в европейской части из-за засухи недобор урожая пшеницы составит до 40%. Следствием этих причин стало повышение цен на зерно в Сибири с 3,2 тыс. руб. за тонну в апреле до 6 тыс. в июне, а на муку — с 6 тыс. до 9 тыс. руб. за тонну.

Источник: Эксперт. 2007. № 31. 27 авг. — 2 сент.

По оценкам Международного зернового совета, мировой сбор пшеницы составит в 2007 г. 607 млн т, а не 614 млн т, как ожидалось еще весной. Плохие прогнозы на урожай во многих регионах привели к рекордному росту цен на пшеницу.

На торгах в Чикаго бушель пшеницы с поставкой в сентябре подорожал до 7,26 долл. Стоимость бушеля с поставкой в декабре выросла до 7,40 долл. Предыдущий рекорд — 7,50 долл. за бушель — был зафиксирован в 1996 г.

Канада, второй крупнейший поставщик пшеницы после США, объявила, что урожай 2007 г. может оказаться на 20% ниже прошлогоднего из-за плохой погоды. В странах Евросоюза пшеницы соберут меньше прошлогоднего на 38%. Во Франции, Британии и Германии — из-за чрезмерно дождливой погоды, а в Венгрии, Польше, Румынии, Греции и Италии — из-за чрезмерной жары.

Засуха в Австралии тоже привела к сокращению сбора пшеницы, по некоторым оценкам, на 25%. В то же время страны — импортеры зерна, среди которых Китай, Индия, Япония и другие, активизировали закупки, ожидая дальнейшего роста цен из-за опасений неурожая.С конца марта пшеница подорожала уже на 68%. Мировые запасы пшеницы оказались на самом низком уровне с 1979 г. Взвинтил цены и бум потребления биотоплива, для производства которого используется пшеница.

Дорогая пшеница потянет за собой подорожание продовольствия по всему миру. Поскольку около половины собранной пшеницы используется на корм животным, то цены вырастут не только на мучные товары, но и на мясо, птицу, молочные продукты и яйца.

Источник: НТВ. Программа «Сегодня». 2007. 14 сент.

Евросоюз идет на экстренные меры, чтобы преодолеть зерновой кризис — под засев собираются отдать все земли. Из-за плохой погоды сейчас мировые цены на пшеницу находятся на самой высокой отметке за последние более чем десять лет. Европейские амбары с зерном практически пусты: в прошлом году там хранилось 14 млн т пшеницы, а сейчас — всего один. В мире ситуация немногим лучше. Во всем виноваты плохая погода и экологичные автомобили. Из зерна гонят этанол, главный компонент модного ныне биотоплива. Это уже больно ударило по кошельку европейцев — вчера бастовали итальянцы, они ввели суточный мораторий на потребление любимой пасты. А французы жить не могут без свежей выпечки. В свете этого ЕС идет на решительные меры — Еврокомиссия собирается снять запрет на обработку части сельскохозяйственных земель. Раньше одна десятая их всегда была незасеянной, чтобы избежать кризиса перепроизводства.

Источник: Эксперт. 2007. № 34. 17—23 сент.

В этом году впервые цены на зерно не снизились в момент, когда на рынок шла продукция нового урожая. Наоборот, они росли. Средняя цена на пшеницу 3-го класса за две последние недели июня выросла на 474 руб. и достигла 5880 руб. за тонну. В прошлом году цены на зерно в этот период снижались и составляли соответственно 3430 и 3015 руб.

Всплеск цен на зерно в России заставил поволноваться многих. С июня идут разговоры, что вот-вот государство начнет зерновые интервенции ради того, чтобы в преддверии выборов не слишком огорчать электорат ростом цен на социально значимые товары, особенно хлеб. А это значит, что автоматически будут введены ограничения на экспорт, чтобы дешевое зерно не ушло из страны.

Первопричиной роста цен стал дефицит зерна на мировом рынке. Россия является активным игроком на рынке зерна, занимая сейчас пятое место среди экспортеров (10% мирового экспорта). Естественно, мировая конъюнктура не могла пройти незамеченной для нашей страны. В итоге если раньше новый урожай, как правило, вызывал снижение цен, то в этом году наоборот. По данным Института конъюнктуры аграрного рынка (ИКАР), стартовая цена пшеницы, предназначенной на экспорт, составила 235—249 долл. за тонну против 145—150 долл. за тонну годом ранее, а в настоящий момент она достигла 340 долл. Экспортные цены потянули за собой цены внутренние, и прежде всего — на близком к экспортным портам Юге, где цена пшеницы в июне достигла 6 тыс. руб. за тонну.

В ожидании ценовой гонки повысили цену на свою продукцию следующие в цепочке — мукомолы и хлебопеки, а затем и розница. Политики на федеральном и региональном уровнях заволновались. Создалась угроза для инфляционных ориентиров, которые должно поддерживать правительство. В начале сентября министр экономического развития и торговли Герман Греф заявил, что «правительство готово к зерновой интервенции», и обещал «отслеживать ситуацию».

Между тем противники проведения зерновых интервенций, которые неизбежно повлекут за собой экспортные ограничения, приводят весомые аргументы в защиту своей точки зрения. По данным Российского зернового союза, между ростом цен на пшеницу и ростом цен на хлеб нет однозначной зависимости, поскольку стоимость зерна составляет 18—20% от конечной стоимости хлеба. В Зерновом союзе полагают, что если и проводить товарные интервенции, то не ранее января 2008 г. Игорь Павенский, ведущий эксперт ИКАР, также считает, что нельзя в угоду политике жертвовать экономикой аграрной отрасли. Он замечает, что отнюдь не все выиграли от роста экспортных цен. Так, далекие от портов сибиряки за тонну зерна выручали в период ажиотажа тысячи на полторы меньше южан. Это означает, что внутренний рынок не может предложить аграриям компенсации на уровне мирового. А если при хорошем урожае те 10—12 млн т зерновых, что обычно уходят за рубеж, останутся в стране, то рынок обрушится, инвестиционные возможности сократятся.

Источник: Эксперт. 2007. № 37. 8—14 окт.

Практически все участники рынка и наблюдатели уверены, что мировая конъюнктура, поднявшая цены на российскую пшеницу, предоставила отечественному зерновому хозяйству, может быть, последний шанс начать развиваться интенсивно.

Как проясняет Евгения Серова, эксперт Продовольственной и сельскохозяйственной организации ООН, повышение урожайности зерновых в России до 20 ц с га по сравнению со временами СССР, когда этот показатель составлял 15—16 ц, происходило просто за счет выведения из производства маргинальных земель. Между тем сохранявшийся до недавнего времени уровень цен на зерно не позволял широко использовать такие возможности интенсификации производства, как применение удобрений и средств защиты растений, элитных семян и современных технологий возделывания почвы. Недоступность эффективных ресурсов приводила к дополнительным издержкам. Так, по данным Российского зернового союза, из-за низкого качества семян в стране использовали для посева 12 млн т зерна, когда можно было обойтись 9 млн т.

В конечном счете, интенсификация сельского хозяйства позволит России максимально реализовать в мировой торговле свой природный потенциал.

В следующем году, как ожидается, производство зерновых вырастет (если погодные условия будут лучше, чем в этом), прежде всего, за счет увеличения посевных площадей. Причем результаты будут видны не только в Евросоюзе, в котором собираются изменить регулятивные требования, но и в других странах, где фермеры очень заинтересовались зерновыми культурами. Однако, поскольку уровень запасов зерна в настоящее время низкий, привести рынок в состояние баланса сразу не получится. Для этого потребуется серьезное увеличение урожая, чего не произойдет еще как минимум несколько лет. В лондонском исследовательском центре Economist Intelligence Unit считают, что рост цен на мировом рынке зерна продолжится как минимум два года. К 2009 г. можно ожидать увеличения цен не менее чем на 25 % по сравнению с нынешним уровнем.

Россия и страны Черноморского бассейна часто играют очень важную роль в те периоды, когда у пяти ведущих экспортеров (США, Канада, Аргентина, Евросоюз и Австралия) показатели урожая не самые высокие. Но по объемам поставок Россия и ее соседи пока не занимают ключевых позиций. В случае ограничений на экспорт российского зерна серьезнее всего пострадают европейские государства, которые, как правило, закупают зерно в соседних регионах, в том числе в России.

За это время России нужно успеть занять более значимую позицию в качестве субъекта мирового рынка зерна. Но процесс может прерваться, не начавшись, если правительство задействует механизм зерновых интервенций с соответствующими экспортными ограничениями.

Изначально можно было предположить, что резкий рост цен на зерно позволит сельским производителям заработать существенные средства хотя бы для частичной модернизации и технического перевооружения. Однако перспективы введения заградительных пошлин на экспорт пшеницы и проведения зерновых интервенций могут снизить цены на внутреннем рынке, — считает Павел Скурихин, председатель совета директоров группы компаний «Сибирский аграрный холдинг».

Вопросы

Используя теорию спроса и предложения, проанализируйте ситуацию, которая сложилась на мировом рынке зерна и зерновом рынке России в 2006—2007 гг., и ответьте на следующие вопросы.

- Какие факторы повлияли на состояние мирового рынка зерна и вызвали рост цен на пшеницу?

- Какие факторы повлияли на состояние зернового рынка России?

- Какие рынки оказали воздействие на мировой рынок зерна?

- С позиций теории спроса и предложения является ли оправданным прогноз, сделанный в средствах массовой информации: «Стремительное увеличение стоимости зерна в этом году может стать стимулирующим фактором для наращивания производства в следующем сезоне. Сельхозпроизводители могут вложить больше средств в технологии повышения урожайности, освоить новые посевные площади»? В соответствии с этим прогнозом каких изменений можно ожидать в России на рынке сельхозтехники, рынке удобрений и рынке труда сельскохозяйственных работников в связи с увеличением цен на зерно? Как изменения на перечисленных рынках впоследствии могут сказаться на российском рынке зерна?

- Как можно объяснить опасения экспертов в связи с возможными зерновыми интервенциями правительства? Почему эксперты считают, что вследствие зерновых интервенций зерновой рынок обрушится?

Ответы

- В течение 2006—2007 гг на мировом рынке зерна действовали факторы, которые вызвали расширение мирового спроса на зерно:

- увеличение потребления зерна, обусловленное ростом мирового населения;

- появление на мировом рынке новых крупных покупателей, например Индии, Китая;

- рост производства этанола — биотоплива для экологичных автомобилей, основным сырьем для которого является зерно; в связи с этим прогнозируется ежегодное увеличение спроса на сельскохозяйственное сырье на 2,6%, тогда как ранее он рос в среднем на 1,9%;

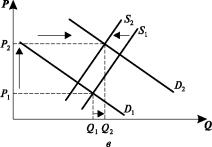

- пессимистические ожидания импортеров зерна, крупнейшие среди которых Индия, Китай, Япония и другие, активизировали закупки зерна, ожидая дальнейшего роста цен. Одновременно на мировом рынке уменьшилось предложение как результат сокращения мировых запасов зерна и снижения объемов сбора зерновых в мире (в соответствии с прогнозом — на 10%) неблагоприятных погодных условий в разных регионах мира — засухи, чрезмерной жары или чрезмерно дождливой погоды в России, Украине, Австралии, Канаде, Венгрии, Польше, Румынии, Греции, Италии. Расширение спроса и сокращение предложения однозначно приводит к росту равновесной цены. Равновесное количество в такой ситуации не определено, поскольку в материалах, характеризующих мировой рынок зерна, не представлена информация, позволяющая сделать конкретный вывод об изменении равновесного объема продаж. На приводимых ниже графиках (рис. 9а, б, в) показано, что при одновременном расширении рыночного спроса и сокращении рыночного предложения равновесный объем продаж может измениться по-разному, тогда как равновесная цена однозначно возрастает.

Рис. 9. Изменения равновесия на мировом рынке зерна

Таким образом, следствием рассматриваемых событий явился рост мировых цен на зерно, который наблюдается в течение двух последних лет. Только с конца марта 2007 г. пшеница подорожала на 68%.

- На внутреннем зерновом рынке России за рассматриваемый период также произошли изменения, обусловленные внешними и внутренними причинами. Россия входит в число стран, являющихся главными поставщиками зерна на мировой рынок, занимая в настоящее время пятое место среди экспортеров зерна (10% мирового экспорта). Дефицит зерна на мировом рынке способствовал росту спроса на внутреннем рынке со стороны экспортеров зерна. Внутренним фактором повышения спроса на российское зерно явился рост потребления фуражного зерна, вызванный развитием животноводства, которому требуется все больше кормов. Предложение также изменилось. Урожай зерновых в России в 2006 г. собрали меньше, чем в прошлом году, в частности, валовой сбор пшеницы уменьшился с 50,8 млн т до 47,3 млн т; на 2007 г. прогнозируется сбор зерновых ниже уровня прошлого года. Эти факторы, вызвавшие увеличение спроса и сокращение предложения на внутреннем рынке России, привели к повышению внутренних цен на зерно.

- Ситуация на мировом рынке зерна позволяет на конкретном примере показать взаимодействие рынков. Как было показано выше (рис. 5), на состояние мирового рынка зерна оказало влияние много факторов. В частности, спрос на мировом рынке зерна увеличивается вследствие растущего производства этанола — биотоплива, основным сырьем для которого является зерно. Для основных импортеров энергоносителей, прежде всего США, необходимость разрабатывать альтернативные источники энергии продиктована ситуацией на мировом рынке, где цены на нефть и природный газ в последнее десятилетие стабильно растут. В свою очередь, рост мировых цен на зерно повлечет за собой рост цен на мировом продовольственном рынке. А поскольку около половины собранной пшеницы используется на корм для животных, то подорожают не только мучные и хлебобулочные изделия, но и мясо, птица, молочная продукция и яйца. Таким образом, взаимосвязь рынков можно представить следующей цепочкой взаимодействий:

Мировой Рынок Мировой Мировой рынок =gt;¦ биотоплива =gt;¦ рынок gt; рынок нефти зерна продовольствия

- Прогноз оправдан: рост мировой и внутренней цен на зерно является фактором, стимулирующим в России инвестиции в новые технологии и освоение дополнительных посевных площадей (так, посевные площади в России в 2007 г уже увеличились на 1,5 млн га по сравнению с 2006 г). Это повлечет расширение предложения на внутреннем рынке зерна в России и будет способствовать увеличению спроса на рынке сельхозтехники, рынке удобрений и рынке труда сельскохозяйственных работников. На указанных рынках следует ожидать увеличения равновесных цен и равновесных количеств. Средства массовой информации уже отмечают изменения, происходящие на этих рынках: «...на рынке труда менеджеры в сельском хозяйстве котируются на уровне «нефтяных генералов», а уборочная техника российских заводов сегодня становится дефицитом». В свою очередь, рост цен на данных рынках, являясь фактором роста издержек в производстве зерна, будет ограничивать расширение предложения, поэтому в дальнейшем предложение зерна стабилизируется. Взаимодействие рынков можно отразить следующей схемой (рис. 10).

Рис. 10. Взаимодействие рынков

- В case-study «Интервенции на товарном рынке как инструмент государственного регулирования» рассматривается механизм интервенций, используемый правительством России для стабилизации цен на внутреннем рынке зерна. При отсутствии ограничений внешней торговли основным источником роста цен на зерно на внутреннем рынке страны-экспортера является рост мировой цены[3] (см. рис. 11, где Pd — внутренняя цена при отсутствии внешней торговли).

Если экспорт из страны не будет ограничен, зерновые интервенции правительства приведут к расширению предложения, но не смогут стабилизировать цены на внутреннем рынке вследствие увеличения объемов экспорта (рис. 12).

Рис. 11. Российский рынок зерна (влияние роста мировой цены)

Рис. 12. Российский рынок зерна (влияние экспорта)

Следовательно, чтобы дешевое зерно не ушло из страны, зерновые интервенции дополняются ограничениями на экспорт, которые могут применяться в различных формах — в виде высоких экспортных тарифов, квотирования или прямого запрета на экспорт зерна. На рис. 13 отражены возможные последствия экспортных ограничений на зерновом рынке России. С учетом зерновых интервенций правительства величина предложения на внутреннем рынке России составит Qs , а величина спроса О.,. Образуется избыток в объеме (О, — О.,), который будет «толкать» цену вниз. Взаимодействие рыночного спроса и рыночного предложения при отсутствии экспорта (вследствие ограничительных мер правительства) приведет к формированию цены Pd, которая будет существенно ниже текущей цены 1\\ , т. е. «рынок обрушится» и, следовательно, «инвестиционные возможности сократятся».

Рис. 13. Российский рынок зерна (последствия экспортных ограничений)