24. Фирма: издержки производства и прибыль.

Издержки производства - это затраты предприятия на производство товара. Прибыль - это разность между суммарной выручкой от реализации продукции и суммарными издержками в денежном выражении.

Различают явные и неявные издержки.Явные издержки (внешние или бухгалтерские) - это денежные платежи собственникам ресурсов производства и промежуточных изделий. Явные издержки включают стоимость сырья, амортизацию оборудования, заработную плату. Неявные издержки - это недополученные выгоды альтернативного использования ресурсов, принадлежащих фирме, принимающие форму потерянного дохода. Сюда включают процент за собственный капитал, арендную плату за помещение, принадлежащее собственнику фирмы. Кроме того, в неявные издержки входит и нормальная прибыль.Сумма явных и неявных издержек образует экономические издержки. Соответствующая издержкам прибыль может быть бухгалтерской и экономической. Бухгалтерская прибыль – это разность м/у полученной выручкой и бухгалтерскими издержками. Экономическая прибыль –это разность м/у полученной выручкой и экономическими издержками.

Издержки можно также классифицировать в зависимости от величины объема продукции: Постоянные издержки (FC) - это затраты, не зависящие от объема выпуска продукции. К ним относятся затраты на содержание зданий, капитальный ремонт, административно-управленческие расходы, арендная плата, некоторые виды налогов. Даже когда предприятие ничего не производит, величина этих издержек не равна нулю.

Издержки можно также классифицировать в зависимости от величины объема продукции: Постоянные издержки (FC) - это затраты, не зависящие от объема выпуска продукции. К ним относятся затраты на содержание зданий, капитальный ремонт, административно-управленческие расходы, арендная плата, некоторые виды налогов. Даже когда предприятие ничего не производит, величина этих издержек не равна нулю.

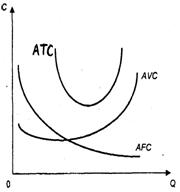

Средние постоянные издержки рассчитываются по формуле: AFC = FC / Q.

Переменные издержки (VC) - это издержки, величина которых изменяется в зависимости от изменения объемов производства. К переменным издержкам относятся затраты на сырье, материалы, электроэнергию, оплата труда, расходы на вспомогательные материалы.

Переменные издержки (VC) - это издержки, величина которых изменяется в зависимости от изменения объемов производства. К переменным издержкам относятся затраты на сырье, материалы, электроэнергию, оплата труда, расходы на вспомогательные материалы.

Средние переменные издержки (AVC = VC / Q).

Общие издержки (ТС) - это совокупность постоянных и переменных издержек фирмы: ТС = FC + VC.

Средние общие издержки (АТС) представляют собой частное от деления общих издержек (ТС) на объем производства (Q):АТС = ТС / Q или АТС = AFC + AVC.

Таким образом, средние издержки - это издержки в расчете на единицу продукции (услуг). Выделяют еще один вид издержек - предельные.

Предельные издержки (МС) - это издержки, связанные с производством дополнительной единицы

продукции. Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить в случае сокращения производства на эту единицу. Предельные издержки вычисляются по формуле МС = ∆ТС /∆Q, где ∆ - малое изменение чего-либо; ТС - общие издержки; Q - объём производства

Еще по теме 24. Фирма: издержки производства и прибыль.:

- 24. Фирма: издержки производства и прибыль.

- 7.3. Фирма: издержки производства и прибыль

- Г лава 6. Издержки производства и прибыль

- Вопрос №28. Издержки производства и прибыль

- 1. Издержки производства и прибыль

- Тема 5. Издержки производства и прибыль

- 2.5.1 Явные и неявные издержки. Бухгалтерская, нормальная и экономическая прибыль.

- 4.1. Издержки, выручка, прибыль

- 2.5 Издержки и прибыль.

- 23. Издержки производства и обращения.

- Лекция 6. Издержки производства.

- Расчет цены по методу «средние издержки плюс прибыль»

- Издержки производства в долгосрочном периоде

- Тема №36. Издержки производства, их виды и структура

- Издержки производства

- Тема 6. Основные показатели развития: товарооборот, прибыль. Издержки обращения на предприятии.

- 7.3.1 Ценообразование с ориентацией на издержки производства

- 1. Издержки производства фирмы: понятие, виды.