1. АКТУАЛЬНЫЕ ПРОБЛЕМЫ УПРАВЛЕНИЯ ПРИРОДНЫМИ РЕСУРСАМИ

Изучение структуры затрат и доходов в добывающих отраслях позволяют сделать вывод, что при политике сдерживания роста цен на природные ресурсы, и в первую очередь на энергоносители, практически нет резерва для дальнейшего увеличения платежей.

А учитывая необходимость осуществления инвестиций, направленных на поддержание объемов добычи природных ресурсов, прежде всего углеводородного топлива, ощутимая доля этих поступлений должна быть возвращена добывающему сектору.Для того чтобы ввести в природно-ресурсном секторе налоги, имеющие в основе дифференциальную ренту, необходимо:

290

• провести поэтапную либерализацию цен на природные ресурсы, и прежде всего на энергоносители;

• решить проблемы неплатежей природоэксплуатирующим от-раслям.

Определению размеров налогов должны предшествовать мак-роэкономические расчеты.

В начале 90-х годов основные элементы механизма сбора налоговых поступлений от эксплуатации природных ресурсов были утрачены. Соответственно потребовались новые решения для получения доходов от эксплуатации сырьевого сектора. Обсуждались два основных подхода: первый — преимущественное налогообложение обрабатывающих отраслей; второй — введение системы платежей за право пользования природными ресурсами, приближающихся по уровню к величине рентных доходов, которые возникают в этих отраслях.

На практике был реализован первый подход. На нем основывалась налоговая система, введенная с 1 января 1992 г.

Однако этот подход до сих пор вызывает немало споров, Много сторонников есть и у второго подхода.По-видимому, основной причиной такого выбора были поли-тические последствия введения той или иной системы налогообложения. Сторонники первого подхода были убеждены, что введение рентных платежей создаст почву для конфликта между добывающими и обрабатывающими регионами, поскольку основное налоговое бремя при втором подходе ложится именно на добывающие регионы. Соответственно у последних было бы больше причин добиваться самостоятельности и прав распоряжения доходами природно-ресурсного сектора.

Налогообложение добывающих отраслей и сдерживание цен на природные ресурсы как бы занижало доходы сырьевых регионов и увеличивало доходы регионов с доминированием обрабатывающей промышленности. Доходы эти затем изымались при помощи НДС, налога на прибыль и других налогов.

Такая система налогообложения позволяла добиться относительно большей политической стабильности, но поскольку доходы перед изъятием в бюджет перераспределялись, то страдала эффективность всего производственного процесса. Огромный дефицит консолидированного бюджета России в 1992 г. и первой половине 1993 г, служит реальным тому подтверждением.

Налоговая система была модифицирована в 1993 и 1994 гг. В том числе были увеличены акцизные налоги на природные ресурсы.

Таким образом началась трансформация первой системы в сторону приближения ко второй.

Наряду с другими мерами это позволило сократить дефицит бюджета к концу 1993 г. и в 1994 г. Однако был сделан только первый шаг в сторону увеличения налоговой нагрузки на добывающий сектор.

Для упорядочения отношений по поводу распределения дохода от использования природных ресурсов и его использования для нужд формирования консолидированного бюджета долгосрочная реформа налогообложения ресурсодобывающего сектора предполагает:

разграничение прав собственности на природные ресурсы;

формирование соответствующей институциональной структуры, обеспечивающей реализацию отношений собственности;

определение экологических и некоторых других общесистемных ограничений на способы использования природных ресурсов;

определение механизма изъятия и перераспределения доходов от эксплуатации природно-ресурсного потенциала.

Заслуживает внимания анализ следующих форм собственности: федеральной; субъекта федерации; совместной; частной; малых народов.

В настоящее время набор имеющихся документов (Конституция, Закон РФ «О недрах», Лесной кодекс, федеративный договор и др.) подразумевает совместное владение, Эта категория не дает ясного понимания прав и полномочий субъектов владения, что создает почву для споров и конфликтов.

Для стран с федеративным устройством политической системы может быть рекомендована следующая система:все природные ресурсы находятся в собственности федерации или субъектов федерации в зависимости от типа сырья и размеров месторождения.

Россия является федеративным государством, но баланс власти между федеральным уровнем и субъектами федерации не всегда устойчив. Во взаимоотношениях сырьевых регионов с центром пре-обладает стремление первых получить значительную часть доходов от эксплуатации природных ресурсов в собственный бюджет. В таких условиях генерирование доходов на уровне региона создаст еще больше стимулов к усилению этих тенденций. Последователь-

292

ная реализация реформы налоговой системы, основанная на сформулированных выше рекомендациях, которые, повторим, сводятся к обеспечению изъятия собственником рентных доходов на основе прямого налогообложения пользователя, может послужить в современных условиях причиной усиления конфликтов между регионами и центром.

Вот почему сейчас используются косвенные методы изъятия рентных доходов через налог на добавленную стоимость, экспортные пошлины и т.д. В этом случае доход, подлежащий налогообложению, генерируется везде, а не только в сырьевых регионах, и создается иллюзия, будто сырьевые регионы не играют существен-ной роли в формировании приходной части бюджета, а вклад каждого региона более или менее эквивалентен.

Однако в условиях неплатежей, доминирующих именно в от-ношениях между потребителями сырья и их поставщиками, такая косвенная система изъятия налогов крайне неэффективна и нуждается в кардинальном преобразовании.

В России пока нет четких критериев, позволяющих разделить ресурсы между различными уровнями иерархии на основе их (ресурсов) естественных свойств. Однако некоторые подходы уже прорабатываются. В мировой практике известны попытки такого разделения. В качестве примера мы выбрали ряд стран, чьи системы разграничения прав собственности являются характерными примерами различных типов отношений.

В разных странах законодательные определения природных ресурсов заметно разнятся, и, классифицируя их в управленческих целях, приходится принимать во внимание множество факторов: сравнительную ценность, естественную составляющую, способ использования, стратегическую важность, возможные методы извлечения, концентрацию и т.п.

Принятая в каждой стране система классификации отвечает меняющимся технологическим, экономическим и политическим условиям.

Большинство законов о недрах, например, представляют список руд или минералов (с большей сравнительной ценностью, заслуживающей государственного регулирования), а также строительных материалов (с низкой ценностью и для местного использования).

Некоторые штаты в Австралии специально исключают строительные материалы из закона о недрах. В Индии выделяются «второстепенные минералы», регулирование использования которых передается в юрисдикцию штатов, остальные регулируются центральным правительством.293

В Индонезии минералы группируются (исходя из важности их для государства) следующим образом:

категория «А» — стратегические, эксплуатацию которых регулирует государство;

категория «В» — жизненно важные, в эксплуатации которых допускается деятельность частных компаний под контролем государственных органов;

категория «С» — другие, эксплуатация которых практически не регламентируется, за исключением общих ограничений.

Цель такой группировки — категории «А» и «В» отдать под юрисдикцию центра, а «С» — под юрисдикцию провинций, где они расположены.

В Австралии золото отделяется от других минералов при передаче прав на недра, поэтому основное различие делается между «месторождениями золота» и «другими месторождениями».

Каждая страна может иметь свою систему классификации природных ресурсов. Такая система должна отвечать целям, стоящим перед каждым конкретным государством в области управления ими. В том числе государство само должно решать, производить дополнительную, более подробную разбивку ресурсов по классам, группам или рассматривать возможности предоставления лицензий в рамках каждой укрупненной категории на индивидуальной основе. Это дает возможность расширить список ресурсов, использование которых нужно лицензировать.

Что касается поверхности земли, то она находится в собственности субъекта федерации, муниципалитета или малочисленного народа, в частной собственности. Согласно действующему земельному законодательству, масштабы федеральной собственности на поверхность земли резко ограничены.

Лесные ресурсы, согласно Лесному кодексу 1997 г., находятся в собственности федерации. Однако при некоторых условиях субъекты федерации могут выделять часть лесного фонда в свою собственность.

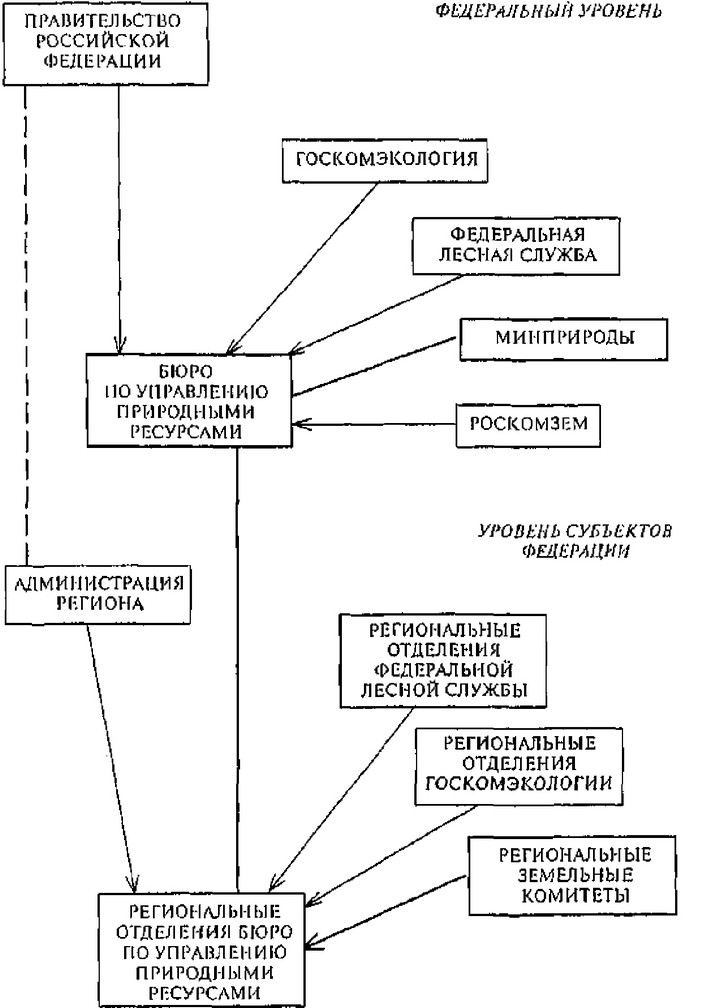

Такое разделение создаст условия конструктивной трактовки так называемого совместного владения и позволит трансформировать имеющиеся властно-хозяйственные отношения в систему отношений собственности с четким выделением объектов и субъектов собственности.Эта система собственности подразумевает создание адекватных институциональных условий ее реализации. Необходимо создание бюро по управлению использованием природных ресурсов (рис. 12.1).

294

Рис. 12.1. Система управления использованием природных ресурсов.

295

Адекватная властно-хозяйственная структура позволит наиболее эффективно реформировать систему изъятия доходов от эксплуатации минерально-сырьевых ресурсов в бюджет.

В советской экономике использовалась схема, основанная на постепенном присвоении доходов от эксплуатации природного сырья разными звеньями технологической цепочки от добычи до конечного потребления. Эта система была основана на:

низких ценах на природное сырье;

регулировании цен на продукцию всех звеньев технологической цепочки;

централизованном распределении ресурсов и продуктов;

государственной монополии внешней торговли.

В настоящее время сохранился лишь первый элемент этой системы, что, с одной стороны, не дает возможности использовать старую схему извлечения доходов, а с другой — затрудняет переход к иной схеме, основанной на изъятии доходов в местах их образования. Перекрестное субсидирование отраслей экономики осложняет перелив капитала из отрасли в отрасль, в результате чего рациональное распределение денежных потоков оказывается искаженным.

Постепенный рост цен на природное сырье создаст условия для реформирования существующей системы распределения и перераспределения доходов от использования природных ресурсов. Для России могут быть рекомендованы две схемы: введение платежей и специальных налогов на эксплуатацию природных ресурсов и раздел продукции. Оба подхода обеспечивают первичное распределение и изъятие рентного дохода от эксплуатации природных ресурсов. Кроме того, налоговая система в целом обеспечивает вторичное изъятие (перераспределение) рентных доходов.