Фирма (предприятие) в системе экономических отношений. Производственная функция фирмы

Теория производства объясняет поведение производителя в условиях рыночной экономики. Она позволяет понять процессы формирования индивидуального и рыночного предложения на товарном рынке.

В нашей хозяйственной практике понятие «фирма» стало широко использоваться в последнее время. Для отечественных экономистов привычнее термин «предприятие». Насколько правомерно использование этих терминов в качестве синонимов? В учебниках зарубежных авторов фирма - это организация, которая имеет единое управление, образована в целях получения прибыли путём предложения для продажи товаров и услуг.

Если взять за основу это определение, то фирма - это организация, которая может быть представлена многочисленными предприятиями, являющимися её производственными единицами, связанными общим управлением.

Если фирма располагает одной производственной единицей, то понятия «фирма» и «предприятие» можно рассматривать как синонимы.

Предприятие (фирма) - самостоятельный хозяйствующий субъект с правами юридического лица, который использует имущество для производства и реализации продукции.

Основные функции предприятия:

У удовлетворение спроса потребителей в товарах и услугах;

У максимизация прибыли;

У достижение рациональной комбинации факторов производства;

У и др.

В современной экономике фирма как форма организации производственно - хозяйственной деятельности представляет собой основное производственно - экономическое звено общества.

Как производственное звено фирма (предприятие) - это комплекс средств производства, приспособленный для изготовления определённого продукта и коллектив работников.

В экономической системе общества фирма представляет собой обособленное экономическое звено, которое характеризуется определённой совокупностью отношений как внутри фирмы, так и внешними субъектами.

Экономическая обособленность фирмы основана на обособленности ресурсов предприятия. Она имеет самостоятельный бухгалтерский баланс, расчётный счёт в банке. Черты предприятия как самостоятельного субъекта:У планирует основные направления и условия своей деятельности;

У распоряжается производственными ресурсами;

У организует внешнеэкономическую деятельность;

У выбирает деловых партнёров;

У определяет организационные формы управления;

У выбирает виды хозяйственной деятельности;

У определяет организационную структуру, структуру управления, штатное расписание.

Черты юридического лица:

У от своего имени приобретает и осуществляет имущественные и личные имущественные права;

У имеет обособленное имущество;

У отвечает по своим обязательствам своим обособленным имуществом;

У имеет гражданские права, соответствующие его целям и обязанностям;

У несёт обязанности;

У может быть истцом и ответчиком в суде;

У имеет собственный баланс;

У имеет собственный расчётный счёт;

У внесёно в Единый государственный реестр юридических лиц.

В мировой практике существуют различные формы и виды предприятий. Основные организационно -правовые формы предприятий определяются законодательством государства.

Виды предприятий:

По целям:

- Коммерческие (цель - получение прибыли и её распределение между учредителями. К ним относятся: хозяйственные товарищества;

хозяйственные общества: АО, ООО, ОДО; производственные

кооперативы; унитарные предприятия и крестьянские (фермерские) хозяйства);

- Некоммерческие (получение прибыли и распределение между учредителями не является основной целью, получаемая прибыль используется для саморазвития, достижения уставных целей предприятия, бывают: потребительские кооперативы, религиозные и общественные организации, благотворительные и иные фонды, учреждения, финансируемые собственником (учредителем) и другие).

По формам собственности:

- Частные;

- Государственные.

По сфере деятельности:

- Промышленные;

- Сельскохозяйственные;

- Транспортные;

- Строительные;

- Иные.

По формам организации деятельности:

- Государственные;

- Акционерные;

- Кооперативные;

- Совместные;

- Арендные;

- Коллективные;

По размерам:

- Крупные,

- Средние,

- Малые.

Для осуществления деятельности предприятию необходимы факторы производства.

Производство заданного продукта требует обязательного использования определённого числа факторов производства. Количество произведённой продукции Q зависит от количества используемых факторов производства Х1, Х2,..., Хп и выражается производственной функцией Q = f (Хь Х2,...,ХП).Производственная функция - это функция, которая выражает зависимость объёма выпускаемой продукции от количества используемых факторов производства, показывает максимальный объём выпуска продукции при каждой данной комбинации факторов производства.

Объём произведённой продукции зависит как от количества используемых факторов, так и от комбинации, в которой они применяются.

Каждой производственной технологии соответствует определённое число комбинаций используемых факторов.

Рассмотрим пример.

Пусть фирма для производства 10 единиц товара может использовать различные комбинации двух факторов производства: труда и капитала, приведённые в таблице.

Таблица 1.9. Комбинации факторов производства для выпуска 10 единиц продукции

| Комбинация | Количество единиц | |

| К, машино-ч | L, человеко-ч | |

| 1 | 5 | 1 |

| 2 | 3 | 2 |

| 3 | 2 | 3 |

| 4 | 1 | 5 |

На основании этих данных можно построить график. Если все комбинации данных факторов труда L и капитала К изобразить в координатной плоскости, то получится кривая, которая называется изоквантой.

Изокванта - кривая, показывающая все возможные комбинации ресурсов, которые могут быть использованы для производства данного объёма продукции.

L, чел. -ч

Рис.

1.13. ИзоквантаВогнутость кривой означает, что при данном объёме производства сокращение потребления одного фактора должно быть возмещено увеличением использования другого.

Изокванта показывает, что для производства данного объёма продукции могут быть использованы различные варианты. Аналогично можно построить изокванту выпуска 15 и 20 единиц продукции. Совокупность изоквант образуют карту изоквант, которая даёт представление о применяемых способах производства. Изокванты, расположенные правее и выше исходной, показывают рост объёма производства. Изокванты могут проходить через любую точку координатной плоскости.

Изокванты показывают возможности фирмы гибко принимать производственные решения, изменять комбинации производственных ресурсов. На комбинацию производственных факторов влияет временной интервал, в рамках которого протекает данный производственный процесс.

На основе производственной функции фирма определяет технологически эффективные способы производства. Из различных технологических возможностей она делает выбор экономически эффективного способа, руководствуясь ценами на ресурсы, продажной ценой товара.

Экономически эффективный способ производства - это один из эффективных технологических способов, который при данных ценах на ресурсы позволяет получить заданный объём производства с наименьшими затратами.

Рассмотрим пример.

Предположим, цена единицы труда составляет 150 ден. ед., а цена единицы капитала - 100 ден. ед. Фирма имеет 600 ден. ед. для покупки различных комбинаций ресурсов.

Составим таблицу для получения различных затрат ресурсов.

Таблица 1.10. Комбинации факторов производства при одинаковых совокупных затратах

| Капитал | Труд | Затраты |

| 6 | 0 | 600 |

| 3 | 2 | 600 |

| 0 | 4 | 600 |

Построим график полученных комбинаций.

1 2 3 4 5 6 К, маш.-ч.

Рис. 1.14. Изокоста

Полученная линия называется изокостой.

Изокоста - это линия, показывающая различные сочетания затрат двух ресурсов, при которых совокупные издержки производства не изменяются.

При известных ценах на труд и капитал можно получить изокосты с другими уровнями совокупных затрат. Совокупность изокост составляет карту изокост.

Изменение цен на труд и капитал изменяет наклон изокост: если растет цена труда, то на имеющуюся сумму фирма сможет купить меньше труда, т.е.

изокоста повернётся вниз по оси труда; если цена труда уменьшится, то фирма сможет больше купить труда и изокоста повернётся вверх по оси труда. Аналогично для капитала. Если одновременно, в одном направлении и в одинаковой пропорции изменятся цены и на труд и на капитал, или изменится доход фирмы, то изокоста сдвинется параллельно исходной. Изокоста может и сдвинуться и повернуться, если цены изменятся либо в разных направлениях, либо неодинаково и при этом изменится доход фирмы.

Если совместить на одном графике изокванту и изокосту, то получим ту комбинацию ресурсов, которая позволит заданный объём продукции произвести с минимальными издержками (см. рис. 1.9).

L, чел. -ч.

1 2 3 4 5 6 К, маш.-ч.

Рис. 1.15. Оптимальное сочетание используемых факторов производства

Производство в краткосрочном периоде

На комбинацию производственных факторов влияет временной интервал, в рамках которого протекает данный производственный процесс. Количество одних факторов (живой труд, топливо, материалы и др.) и их комбинацию можно изменить сравнительно быстро, а количество других (производственные мощности) может быть изменено в течение длительного промежутка времени.

В зависимости от того, сможет ли фирма изменить все свои ресурсы или только некоторые, различают долгосрочный и краткосрочный периоды.Долгосрочный период - временной отрезок, в течение которого фирма способна изменить все свои факторы производства, т.е. все факторы являются переменными.

Краткосрочный период - временной отрезок, в течение которого фирма не в состоянии количественно изменить все свои факторы производства, т.е. часть факторов остается постоянной.

Рассмотрим, как фирма делает выбор экономически эффективного способа производства в краткосрочном периоде. Измерить влияние изменения переменного фактора на объём производства можно с помощью таких показателей, как общий, средний и предельный продукт переменного фактора.

Общий (совокупный) продукт переменного фактора (от английского total

product) TP - это количество продукции, произведённой при определённом количестве переменного фактора, когда прочие факторы неизменны.

Средний продукт переменного фактора (от англ. average product) АР -

это отношение общего продукта к используемому количеству данного фактора.

Определяется по формуле:

АР = ТР / ^ер.факт.

Предельный продукт переменного фактора (от англ. marginal product)

MP - добавочный продукт, произведённый дополнительной единицей переменного фактора.

Определяется по формуле:

МР = д ТР / д qa., где Д ТР - приращение общего продукта, равное разности между следующим

значение ТР и предыдущим, т.е. ТР = ТР n - ТРт-1;

Д Q - приращение переменного фактора.

Средний продукт показывает производительность труда на единицу переменного фактора, предельный продукт - производительность труда при производстве дополнительной единицы продукции.

Когда затраты какого-либо фактора растут, при этом превышают их оптимальный размер для данного производства, то предельный продукт данного фактора снижается. Эта тенденция имеет устойчивый характер, поэтому она называется законом убывающего предельного продукта.

Суть закона убывающего предельного продукта:

начиная с определённого момента, увеличение одного фактора в комбинации приводит к уменьшению добавочного продукта на каждую последующую единицу фактора.

Исходя из данного закона, фирма принимает решение об оптимальном объёме выпуска продукции.

Рассмотрим пример.

Пусть фирма имеет оборудование, производственная мощность которого 250 машино-часов в месяц. В короткий период её изменить нельзя. Но фирма может нанять больше работников. Фирме важно знать, сколько ей надо нанять работников, чтобы произвести оптимальный объём продукции. Для этого она должна определить общий, средний и предельный продукт труда. Составим таблицу.

Таблица 1.11. Общий, средний и предельный продукты труда для различного количества труда

| Труд L, чел.- ч. | Продукт труда | ||

| Общий ТР | Средний АР | Предельный МР | |

| 1 | 10 | 10 | 10 |

| 2 | 25 | 12,5 | 15 |

| 3 | 38 | 12,7 | 13 |

| 4 | 47 | 11,75 | 9 |

| 5 | 55 | 11 | 8 |

| 6 | 60 | 10 | 5 |

| 7 | 60 | 8,6 | 0 |

| 8 | 58 | 7,25 | -2 |

По данной таблице можно сделать некоторые выводы. С увеличением затрат труда растёт общий продукт. Рост сначала идет ускоряющимися темпами, затем темп возвышения замедляется, затем общий продукт достигает максимального значения и начинает снижаться. Предельный продукт или предельная производительность отражает темп изменения общего продукта. Поэтому три фазы изменения общего продукта отражаются и в динамике предельного продукта. При росте предельного продукта общий продукт возрастает с увеличивающимся темпом. Т.е. на этом этапе дополнительные рабочие вносят все больший и больший вклад в общий объем производства. далее, если общий продукт растет замедленным темпом, то предельный продукт сокращается, но имеет еще положительное значение. Каждый дополнительный рабочий вносит меньший вклад в общий объем по сравнению со своими предшественниками. Когда общий объем достигает своей максимальной точки, предельная производительность равна нулю. А когда общий объем начинает снижаться, то предельный продукт принимает отрицательное значение.

Между предельным и средним продуктами тоже существует зависимость: если предельная производительность превышает среднюю, то средний продукт возрастает; если предельный продукт меньше среднего, то средний продукт снижается. Таким образом, кривая предельного продукта пересекает кривую среднего продукта в точке максимума среднего продукта.

Покажем эту зависимость графически.

При выборе эффективного способа производства в краткосрочном периоде фирме приходится определять возможности замены одного фактора другим. В этих целях используется показатель предельной нормы технологического замещения одного ресурса другим.

Рис. 1.16. Взаимосвязь общего, среднего и предельного продуктов

TP

AP,MP

Например, предельная норма замещения капитала трудом показывает величину капитала, которую можно заменить трудом и находится по формуле:

MRTSlk = - д K / д L,

где MRTSLK - предельная норма технологического замещения трудом капитала;

Д К - величина сокращения капитала;

CL - величина увеличения труда.

MRTSlk - величина всегда положительная.

Издержки производства

Издержки производства - совокупные затраты факторов производства, необходимых для производства товаров и услуг, в денежном выражении.

Для большинства производственных фирм основными статьями издержек являются затраты на сырьё, материалы, оплату труда, амортизацию, топливо, энергию и др. Но не все производственные ресурсы подчас оплачиваются. Предположим, владелец фирмы располагает собственным помещением и денежными средствами и сам руководит своим предприятием, следовательно, ему не надо оплачивать аренду производственных площадей, услуги менеджера. В связи с этим бухгалтеры и экономисты по -разному определяют издержки.

Рассмотрим различные виды издержек:

У Индивидуальные - издержки отдельного предпринимателя, фирмы;

У Общественные - издержки общества (на производство продукции, охрану окружающей среды, научные разработки и др.);

У Производственные - издержки на производство товаров и услуг;

У Обращения - издержки, связанные с реализацией произведённой продукции, бывают: чистые - расходы, обусловленные исключительно самим процессом купли-продажи (на рекламу, зарплата продавцам, содержание торговых точек и т.д.)

Дополнительные - на доведение продукции до потребителя (хранение, транспортировка, упаковка и т.д.);

У Внешние (явные) - издержки на закупку ресурсов (бухгалтерские издержки);

У Внутренние (неявные) - собственные ресурсы фирмы (не отражаются в бухгалтерских отчётах и не оплачиваются). Они носят скрытый характер, выступая как вменённые издержки собственных ресурсов фирмы, применяемых ею в производстве. Величина этих издержек определяется тем доходом, который могли бы принести ресурсы при их наиболее выгодном альтернативном использовании. Например, сдав своё помещение в аренду, владелец мог бы получать арендную плату. К внутренним издержкам экономисты относят и нормальную прибыль, т.е. минимальная плата, которую должен получить владелец, чтобы у него был смысл использовать свой предпринимательский талант в данной сфере деятельности.

Внешние и внутренние издержки составляют экономические издержки.

У Невозвратные - издержки, которые не имеют альтернативного использования (например, специализированное оборудование, которое невозможно продать другой фирме).

У Краткосрочные - текущие затраты на производство.

У Долгосрочные - издержки фирмы в долгосрочном периоде.

Издержки фирмы в краткосрочном периоде:

Постоянные (FC) - издержки, не зависящие от объёма производства (рентные платежи, амортизационные отчисления, жалование управленческому персоналу, страховые взносы и др.).

Переменные (VC) - издержки, зависящие от объёма производства (затраты на сырьё, топливо, энергию, зарплата работников и др.).

Совокупные (ТС) - сумма постоянных и переменных издержек, т.е. TC = FC + VC.

Средние постоянные (AFC) - отношение постоянных издержек к объёму выпуска, т.е. AFC = FC/Q (Q - объём выпущенной продукции).

Средние переменные (AVC) - отношение переменных издержек к объёму выпуска, т.е. AVC = VC/Q.

Средние совокупные (АТС) - отношение совокупных издержек к объёму выпуска или сумма средних постоянных издержек и средних переменных издержек, т.е. ATC = TC/Q = AFC + AVC.

Предельные (МС) - издержки, связанные с выпуском дополнительной единицы продукции, т.е. МС = /уТС /дQ ( д ТС - приращение совокупных издержек, д Q - приращение объёма производства).

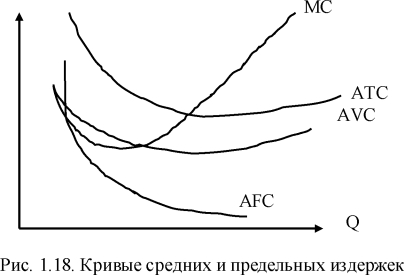

Между средними переменными, средними совокупными и предельными издержками существует зависимость. Это хорошо прослеживается при изучении графиков издержек.

Рассмотрим пример. Пусть фирма производит валенки. Для производства валенок она использует различные ресурсы: сырьё, рабочую силу, арендует помещение и т.д. В таблице 1.11 даны издержки фирмы в краткосрочном периоде.

Таблица 1.11. Издержки фирмы в краткосрочном периоде

| Объём производства, тыс. ед. | Виды издержек, р. | ||||||

| FC | VC | ТС | AFC | AVC | ATC | mc | |

| 0 | 100 | 0 | 100 | - | - | - | - |

| 1 | 100 | 90 | 190 | 100 | 90 | 190 | 90 |

| 2 | 100 | 170 | 270 | 50 | 85 | 135 | 80 |

| 3 | 100 | 240 | 340 | 33,3 | 80 | 113.3 | 70 |

| 4 | 100 | 300 | 400 | 25 | 75 | 100 | 60 |

| 5 | 100 | 370 | 470 | 20 | 74 | 94 | 70 |

| 6 | 100 | 450 | 550 | 16.7 | 75 | 91.7 | 80 |

| 7 | 100 | 570 | 670 | 14.3 | 81.4 | 95.7 | 120 |

Построив графики всех видов издержек, можно проанализировать, как ведут себя издержки при увеличении объёмов производства.

Рис. 1.17. Кривые совокупных, постоянных и переменных издержек

FC, VC, TC

Кривая издержек ТС находится выше кривой VC и параллельна ей. Расстояние между ними равно постоянным издержкам. Кривая средних постоянных издержек по мере роста объёма производства непрерывно понижается, но всегда остаётся положительной величиной.

Кривая средних переменных издержек сначала убывает, затем начинает возрастать. Это обусловлено тем, что по мере роста производства эффективность производства растёт, издержки на единицу продукции падают. Затем наступает такой момент, когда начинает действовать закон убывающей отдачи ресурсов, и средние переменные издержки растут.

Закон убывающей отдачи ресурсов: начиная с определённого момента, последовательное присоединение переменного фактора к постоянному даёт уменьшение добавочного продукта в расчёте на каждую последующую единицу переменного фактора.

Аналогично для средних совокупных и предельных издержек.

Кривые средних и предельных издержек имеют U-образную форму. Существует зависимость между средними и предельными издержками:

У Если кривая МС лежит ниже кривой AVC, то кривая AVC убывает, если кривая МС выше AVC - то кривая AVC возрастает;

У Если кривая МС лежит выше кривой ATC, то кривая ATC возрастает, если кривая МС ниже кривой АТС, то АТС убывает;

У Кривая AFC всегда убывает;

У Кривая МС пересекает кривые ATC и AVC в точках минимума.

Эту зависимость между средними и предельными издержками называют правилом средних и предельных издержек: предельные издержки должны равняться средним в том случае, когда величина средних издержек достигает своего минимума.

Доход - денежные средства и материальные ценности, полученные физическими и юридическими лицами за определённый срок.

Виды дохода:

Общий (валовой) TR - денежная выручка от реализации произведённой продукции, TR = P * Q, где Р - цена единицы товара, Q - количество реализованного товара.

Средний ATR - выручка от реализации единицы продукции, ATR = TR / Q.

Предельный MR - приращение дохода в результате увеличения продажи товара на одну единицу, MR = ДTR / ДQ.

Прибыль - разность между валовым доходом и валовыми издержками.

Виды прибыли:

Экономическая - разность между доходом фирмы и экономическими издержками.

Бухгалтерская - прибыль по бухгалтерским документам без учёта издержек самого предпринимателя, т.е. разность между валовым доходом и бухгалтерскими издержками.

Чистая - прибыль после выплаты налогов и других платежей.

Балансовая - общая сумма прибыли, полученная за определённый период от производственной и непроизводственной деятельности предприятия и зафиксированная в его бухгалтерском отчёте.

Рассмотрим пример. Рассчитать экономическую и бухгалтерскую прибыль работы фирмы. Пусть общая выручка фирмы 600 ден.ед. За сырьё фирма заплатила 100 ден.ед., оплата труда составляет 300 ден.ед. Неполученные проценты на денежный капитал 20 ден.ед., неполученная рента за аренду помещения 30 ден.ед., неполученное вознграждение менеджера 100 ден.ед.

Найдём бухгалтерские издержки, т.е. явные издержки фирмы. Это сумма всех расходов фирмы на сырьё и зарплату: 100 + 300 = 400 (ден.ед.). Экономические издержки - это сумма бухгалтерских издержек и всех неполученных денежных средств, т.е. 400 + 20 + 30 + 100 = 550 (ден.ед.). Значит, бухгалтерская прибыль равна: 600 - 400 = 200 (ден.ед.), экономическая прибыль: 600 - 550 = 50 (ден.ед.).

Для определения оптимального объёма выпуска фирма должна рассчитать, какой валовой доход и какие валовые издержки будет иметь фирма при увеличении производства на единицу продукции.

Пока предельный доход превышает предельные издержки, а валовой доход - валовые издержки, увеличение объёма производства приносит экономическую прибыль. Для наглядного представления выбора оптимального объёма производства строят график, на котором изображают общую выручку и общие

издержки при разных объёмах производства, и выбирают точки безубыточности, т.е. промежуток, где общие издержки ниже общей выручки.

Более подробно об оптимальном объёме производства пойдёт речь в теме «Конкуренция и структура рынка».

Издержки фирмы в долгосрочном периоде. Эффект масштаба

Т.к. в долгосрочном периоде все факторы производства являются переменными, поэтому можно говорить только об общих и общих средних издержках. В отличие от краткосрочного периода, где число фирм является постоянным, в долгосрочном оно может быть изменено. Поэтому кривая долгосрочных средних издержек LAC (LRAC) состоит из участков краткосрочных кривых общих издержек производства различных объёмов продукции и проходит через точки-минимумы краткосрочных кривых. В долгосрочном периоде затраты на единицу продукции по мере увеличения объёма выпуска могут расти, снижаться или оставаться постоянными.

Если количество применяемых факторов изменяется в одинаковой пропорции, то говорят об изменении масштабов производства. Масштаб производства определяется размером используемых ресурсов, он изменяется, когда изменяется количество используемых ресурсов.

Воздействие изменения масштаба производства на объём выпускаемой продукции называется эффектом масштаба производства.

В долгосрочном периоде из-за отсутствия закона убывающей отдачи (т.к. нет фиксированных факторов производства) кривая долгосрочных средних издержек не обязательно является U - образной. Форма её зависит от наличия положительной или отрицательной экономии от масштаба.

Положительный эффект масштаба (положительная экономия от масштаба) имеет место тогда, когда объём производства растёт быстрее, чем изменяется его масштаб, т.е. когда долгосрочные средние издержки фирмы падают по мере увеличения объёма выпуска. Например, увеличение ресурсов на 10% приводит к увеличению объёма выпуска на 15%.

Кривая долгосрочных средних издержек в этом случае убывает (см. рис. 1.19).

Q

Рис. 1.19. Положительный эффект масштаба

LAC

У Специализация в рабочей силе, капитале, управлении. Т.е. по мере роста фирмы каждый работник может сосредоточиться на одной задаче и выполнять её более эффективно. На малом предприятии работники часто совмещают выполнение нескольких функций, что нередко не способствует повышению эффективности. Крупные предприятия способны приобрести эффективное и более дорогостоящее оборудование. Большие масштабы производства позволяют также лучше использовать управленческий персонал, т.е. функции управления могут быть разделены;

У Повышение технической эффективности. Она происходит от капитала, а не от труда. Во многих отраслях больший масштаб необходим для использования преимуществ более крупного производства, например, в тяжёлой промышленности;

У Экономия при покупке или производстве ресурсов, используемых в производстве;

У Неделимость предприятия. Это так называемые естественные монополии: электроснабжение, водоснабжение и др., государству выгоднее иметь такие монополии, т.к. именно они минимизируют издержки производства единицы продукции.

Отрицательный эффект масштаба (отрицательная экономия от масштаба или потери на масштабах) имеет место, когда объём производства растет медленнее, чем объём используемых ресурсов, т.е. долгосрочные средние издержки растут по мере увеличения объёмов производства (например, ресурсы увеличили на 20%, а объём производства вырос только на 10%).

Кривая долгосрочных средних издержек будет возрастающей линией (см. рис. 1.20).

LAC

Q

Рис. 1.20. Отрицательный эффект масштаба

Факторы отрицательного эффекта масштаба производства:

У Снижение управленческой эффективности: чем больше фирма, тем

сложнее ею управлять, медленнее принимаются решения, затрудняется контроль за выполнением решений, снижается ответственность. Так в

«Экономиксе» описана ситуация с гигантской корпорацией «Дженерал моторз», которая включает в себя пять крупнейших автомобилестроительных предприятий: «Шевроле», «Бьюик»,

«Понтиак», «Кадиллак», «Олдзмобил». По словам одного из управляющих «Шевроле»: «Шевроле» - такое гигантское чудовище, что можно сколько угодно дёргать его за хвост, но ещё многие месяцы на другом его конце ничего не произойдёт. Оно настолько огромное, что по - настоящему управлять им нет никакой возможности»;

У Усложнение трудовых отношений: возникают трудности между

руководством и рабочими (на крупном предприятии более влиятельный профсоюз и рабочие могут добиваться выполнения своих требований);

У Увеличение издержек сбыта: крупным фирмам приходится осваивать отдалённые рынки, а это требует больших транспортных затрат и затрат на рекламу.

С появлением отрицательного эффекта масштаба производства средние общие издержки начинают расти, что вызывает уменьшение экономической прибыли.

Если присущ отрицательный эффект масштаба, то в данной отрасли маленькие фирмы могут работать более эффективно, например, в лёгкой промышленности: обувной, швейной; в розничной торговле и др.

Постоянный эффект масштаба - рост объёма производства пропорционален росту объёма используемых ресурсов. В этом случае средние издержки не меняются и кривая средних долгосрочных издержек параллельна оси объёма выпуска.

LAC

-1 >

Q

Рис. 1.21. Постоянный эффект масштаба

Постоянная отдача от масштаба возникает, когда положительный эффект исчерпывается довольно быстро, а отрицательный не вступил в силу, пока не достигнуты значительные объёмы производства.

Общий график средних долгосрочных издержек состоит их этих трех частей: