§ 6. Современные эмиссионные банки.—Учреждение Английского банка.

§ 6. Английский банк („Bank of England") был учрежден в 1694 г. х). Проект, который получил санкцию парламента, был представлен Патерсоном, мало известным шотландцем, который спустя год после учреждения банка должен был уйти из него.

Проект Патерсона был, однако, согласован с правительством в лице тогдашнего министра финансов Монтэгю. Проект прошел после усиленной борьбы, ибо он имел как горячих сторонников, так и не менее горячих противников. Жильбарт следующим образом формулирует мотивы той и другой стороны. Сторонники банка говорили, что учреждение банка вырвет нацию из рук ростовщиков, понизит процент, поднимет цены на землю, оживит и сорганизует государственный кредит, расширит!) Об Английском банке написано очень большое количество книг и статей. Кроме работ Gilbart\'a, Macleod.\'a, Conant’a, PowelTn, Andreades\'а и др., которые были упомянуты раньше, деятельности этого банка в той или иной степени касается вся богатая английская банковская литература времени Рикардо и периода спора между ,,currency-school“ и „banking- school", т.-е. работы Оверстона, Тука, Фуллартона, Вильсона. Английскому банку и его политике посвящены две работы Ад. Вагнера: „Beitrage zur Lehre von den Banken", L. 1857, и „Die Geld- und Kredittheorie der Peelschen Bancacte", Wien, 1862. (Имеется новое издание, 1920 г. под. редакц. Пленге.) На русском языке одному из периодов в жизни английского банка посвящена диссертация И. И. Кауфмана: „Неразменные банкноты в Англии 1797—1819", (2-е изд. П. 1915 г.). Более позднему периоду посвящена работа Я. Гамбарова: „По вопросу о выпуске банковых нот. Банковый акт Р. Пиля". Пет. 1875. Упомянем еще следующие книги более позднего времени, которые мы частью использовали в настоящей главе: Th. Hankey. „The principles of banking". L. 1887, Eug. Philippovich. „Die Bank von England im Dienste der Finanzverwaltung des Staates", Wien, 1885, W.

R. Bis- schop „The Rise of the London Money Market 1640—1826“, I.. 1910, Th. W. Huskinson. „The Bank of England^-Charters" L. 1912, P. Aretz. „Die Entwicklung der Diskontpolitik der Bank von England. 1780—1850“. B. 1916, Withers. „Bankers and Credit", L. 1924, M. Bouniattan. Geschichte der Handelskrisen in England. M. 1908.

обращение, а вместе с тем внесет улучшение в область торговли и т. п. Противники проекта говорили, что банк станет монопольным учреждением, которое сосредоточит в своих руках все деньги страны, что он подпадет под влияние правительства и явится в его руках орудием для всякого рода произвола, что вместо помощи он лишь ослабит торговлю, так как будет толкать публику на то, чтобы она извлекала свои средства из торговли и вкладывала их в биржевую спекуляцию, что он вызовет к жизни толпу посредников и маклеров, игру и обман, и тем поведет к падению нравов населения х). Чтобы отдать себе отчет в мотивах этой борьбы, надо, однако, принять еще во внимание то обстоятельство, что банк был создан при поддержке либеральной партии — вигов и уже потому встречал противодействие со стороны тори. Тори говорили, между прочим, что такое учреждение, вообще, может существовать только в республике, и что оно несовместимо с монархией 2).

Учреждение Английского банка не было обставлено особой торжественностью, по крайней мере в области законодательной. Самое положение об учреждении банка было проведено не в виде особого закона, а в виде части длинного закона, устанавливавшего ряд налогов, в частности налоги на тоннаж и на пиво. Новый банк получил название: „Управляющий и компания Английского банка" („The Governor and the Company ot the Bank of England"), а противники называли его в шутку „Тоннажный банк". Включение закона об учреждении банка в акт, касавшийся разных налогов, однако, не являлось случайностью, ибо для правительства самое учреждение банка было тесно связано с бюджетом, а налоги на тоннаж и на пиво были связаны с деятельностью банка.

Условия учреждения банка были следующие. Группа лиц учредителей банка образует путем подписки капитал в 1.200.000 ф. ст. Этот капитал они передают в ссуду правительству, которое обязуется выплачивать им ежегодно 100.000 ф. ст. из вышеупомянутых налогов, и за это банк получает право производить целый ряд операций. Группа регистрируется, как корпорация, под указанным выше названием, и ей предоставляется право производить операции с векселями, слитками золота и серебра, давать ссуды под залог товаров и имущества, с правом продажи последних в случае, если ссуда не будет погашена в течение 3 месяцев после срока. Банк может принимать деньги во вклад, но только в пределах суммы, авансированной правительству. Банк может выпускать билеты, но эти билеты должны быть именными и могут переходить из рук в руки по передаточной надписи. Начиная с 1 августа 1695 г. банк может потребовать возврата ссуды, выданной правительству, с предупреждением за 1 год, но в этом случае права компании теряют свою силу.

Интересно отметить, что Английский банк при его возникновении существенным образом отличался от итальянских банков и от Амстердамского банка. Задача регулирования расчетов не являлась центральной его задачей. Он должен был заниматься по преимуществу ссудными операциями. В то же время он не был обязан держать у себя в кладовых депонированные у него суммы и мог ими свободно располагать. Это обстоятельство давало ему возможность платить проценты по вкладам и процентная ставка вначале установилась на уровне 4°/0 годовых. Билеты Английского банка не имели обязательного курса и не являлись объектом большого оборота. В первое время банк платил по своим билетам процент в размере 2 пенсов в день за 100 ф. ст., то-есть около 3°/0 годовых.

Остановимся на основных моментах богатой событиями истории Английского банка, как она изложена в перечисленных выше источниках. Первые шаги нового банка были не вполне удачны. В 1696 г. английское правительство приступило к перечеканке монеты.

Было решено изъять и перелить неполноценную монету. Вместе с тем Английский банк оказался вынужденным оплачивать свои билеты полноценной монетой. Но так как он до того принимал легковесную монету то это принесло ему большие потери. Частные банкиры-

ювелиры, стараясь поставить банк в трудное положение, собрали на 30.000 ф. ст. его билетов и предъявили их ему для размена. Банк отказался от размена, хотя продолжал снабжать монетой свою обычную клиентуру. Впоследствии, однако, банк попал в еще более трудное положение и вынужден был объявить, что он платит по своим билетам частями по 3% одновременно. Билеты банка получили дисажио, доходившее до 8—18%. Упали также и акции банка. Однако положение вскоре восстановилось. В 1697 г. банк получил новые привилегии, фактически придавшие ему характер монопольного учреждения. Было установлено, что в пределах Англии не может быть допущено учреждение какой бы то ни было корпорации банковского характера. Акт 1697 г. был обусловлен увеличением основного капитала банка на 1.200.000 ф. ст., которые, как и первый капитал банка, были даны правительству в ссуду — из 8% годовых. В то же время банк получил право эмитировать свои банкноты на равную сумму. При возобновлении привилегии в 1742 г. банк выговорил себе дальнейшие права, а именно, что ни одна корпорация с числом членов свыше 6, как существующая, так и имеющая возникнуть в будущем, не может в пределах Англии получать деньги путем выпуска билетов, оплачиваемых по предъявлению или, вообще, в срок менее 6 месяцев. Этим самым была утверждена монополия Английского банка, как банка эмиссионного. За эту привилегию банк обязался выдать правительству новую ссуду в 1.600.000 ф. ст., на этот раз беспроцентную. Долг правительства банку постепенно возрастал и к 1782 г. один лишь долгосрочный долг достиг 11 милл. ф. ст., а сверх этого существовала значительная краткосрочная задолженность банку со стороны казначейства. Проценты вначале начислялись в размере от 8 до 4 годовых, а позднее около 1757 г.

процент по долгосрочному долгу был понижен до 3 процентов годовых.Устранение крупных конкурентов из сферы эмиссии банкнот надолго сохранило за Английским банком преобладающее положение в этой области. В частности банкнота Английского банка почти вытеснила из оборота билет прежних лондонских баагкироь золотых дел мастеров. Первоначально

Английский банк выпускал билеты купюрами не ниже 20 ф. ст. С 1759 г. он стал выпускать билеты в 10 ф. ст., а в 1793 г. — в 5 ф. ст. Вместе с тем частные лондонские банкиры сосредоточили все свое внимание на депозитной операции, которая как раз мало развивалась в Английском банке. Английский банк уже с 1699 г. перестал платить проценты по текущим счетам и вкладам, между тем как частные банкиры платили проценты не только по вкладам на долгие сроки, но и по текущим счетам, вплоть до второй половины XVIII в., или даже, возможно, до XIX в. Насколько незначительна была роль депозитов в операциях Английского банка показывает, например, тот факт, что в 1797 г. у банка было депозитов на 1—1,5 милл. ф. ст., в то время, когда количество его банкнот в обращении достигало 9,5 милл. ф. ст. 61). В то же время лондонские банкиры к концу XVIII в. почти перестали выпускать банкноты 62).

Надо, однако, иметь в виду, что в XVIII веке, в особенности во второй его половине, на английском денежном рынке, наряду с английским банком и лондонским банкиром, наследником старых ювелиров, появляется новый тип банковского посредника, в лице провинциального частного банкира („country bank"). Развитие провинциального банкира было связано с общим экономическим ростом Англии в XVIII веке. Провинциальные банкиры выростали из лавочников, откупщиков и т. п. элементов, а также из специальных агентов лондонских банкиров. Они рано стали практиковать выпуск банкнот и в области эмиссионной операции выступили в роли конкурентов Английского банка, конкурентов более серьезных, чем лондонские банкиры. Эти провинциальные банкиры сыграли затем большую роль в XIX столетии при образовании крупных акционерных коммерческих банков. Об их росте и роли в XVIII столетии можно судить по тому, что в 1750 г.

их насчитывалось во всей Англии только около дюжины, а к 1793 г. их было уже около 400. К этому времени эмиссия банкнот частных банкиров достигла почти 10 мил. ф. ст.,в то время, как эмиссия билетов Английского банка выра жалась в сумме 12 мил. ф. ст. 63).

Во второй половине XVIII в. в Англии происходит ряд кризисов: в 1763, 1773, 1783, 1793 г.г. Все эти кризисы сопровождаются теми или иными затруднениями для частных банкиров. В течение последних двух кризисов 1783 и 1793 г.г. частные банкиры бросаются за помощью к Английскому банку. Но Английский банк, сильно заангажированный в операциях казначейства, оказывается не в состоянии прийти им на помощь. В 1793 г. в связи с начавшейся войной с Францией создается паника в провинции, начинается истребование вкладов от частных банкиров (,,run“) и происходит ряд банкротств частных банков. Паника отражается также на делах Английского банка, который оказывается в затруднительном положении. На этот раз его спасает от банкротства решение правительства выпустить „векселя казначейства" купюрами в 100, 50 и 20 ф. на сумму в 5 милл. ф. ст. Этот выпуск, который фактически пришлось сделать лишь на сумму в 2.202 тыс. фун. ст., несколько разрядил атмосферу. Но уже через 4 года, в 1797 г., наступает новый кризис. Провинциальные банки вновь оказываются в крайне затруднительном положении. Они решают коллективно приостановить размен своих билетов на золото. В то же время затруднения провинциальных банкиров отражаются на положении Английского банка, резервы которого начинают падать. Тогда правительство решает освободить Английский банк от обязательства обменивать свои банкноты на золото („Рестрик-. ционный акт" 1797 г.). 27 февраля 1797 г. Английский банк приостановил размен и вступил в полосу бумажно-денежного обращения.

Период бумажно-денежного обращения продолжался с 1797 г. до 1821 г. Мы не станем останавливаться подробно на истории этого периода, которая всесторонне освещена в экономической литературе 2). Как известно, практика Английского банка за этот период возбудила в экономической

литературе оживленные споры и разбила экономистов на два лагеря. Одна группа экономистов, среди которых главное место занимал Давид Рикардо, считала, что Английский банк, пользуясь неразменностыо своих банкнот, злоупотреблял выпусками билетов и этим вызвал падение курса фунта стерлингов. Отсюда эти экономисты делали тот вывод, что эмиссионный банк в отношении выпуска своих билетов должен быть поставлен в строгие рамки. Эту же точку зрения воспринял знаменитый „Bullion Report", „Отчет о слитках", представленный в 1810 г. в Парламент комиссией, которая была назначена для исследования вопроса о причинах лажа на слитки золота. Авторами его были Торнтон, Хорнер и Хескиссон. Идеи Рикардо и авторов „Отчета о слитках" („бульонистов", как их стали называть, производя это слово от английского слова „bullion"—„слиток") позднее легли в основу взглядов так называемой „currency school", которая сделала из них затем практические выводы Другая группа экономистов, Тук, Фуллартон, а также — до того, во времена Рикардо — директора Английского банка, доказывали, что падение курса фунта стерлингов, которое в то время и имело место, вовсе не являлось результатом инфляции, или результатом того, что Английский банк злоупотреблял своим правом эмиссии банкнот, а произошло по другим причинам, в частности, вследствие неурожаев. Эти экономисты считали, что выпуск банкнот в избыточном количестве, вообще, невозможен, и в особенности при разменной банкноте—в тех случаях, когда эти банкноты выпускаются для коммерческих целей в порядке учета коммерческих векселей. Они считали что излишне выпущенные банкноты должны вернуться обратно в банк, не вызывая повышения товарных цен. Практический вывод этой группы экономистов, которые позднее стали называться сторонниками „banking principle", заключался в том, что эмиссионный банк должен иметь свободу действий при выпуске своих банкнот, что его не следует обставлять никакими искусственными ограничениями в его эмиссионной деятельности, требуя от него лишь того, чтобы он выпускал свои банкноты только для цели коммерческого кредитования под хорошие векселя.

Этот спор двух направлений в области банковой пол-и тики, на котором мы уже останавливались в первой части нашего курса, в общем и целом, не может считаться решенным и до настоящего времени. Вместе с тем он до настоящего времени не потерял своей актуальности. Перед эмиссионными банками теперь, как и 100 лет тому назад, стоит

вопрос о „пределах эмиссии", вопрос о том, должны ли

они ограничивать эмиссию банковых билетов до минимума или же они должны — в целях содействия возникновению новых предприятий и расширению существующих — свободно выпускать банкноты в пределах предъявленного к ним спроса на кредит, заботясь лишь о том, чтобы кредит оказывался под „здоровые" векселя, и отнюдь не опасаясь произвести инфляцию в уверенности, что если они выпустят банкнот больше, чем это нужно для оборота, то эти банкноты безболезненно вернутся к ним обратно.

Мы не имеем в виду входить здесь в рассмотрение по существу аргументов той и другой школы, о которых нам приходилось уже говорить в другом месте. Отметим лишь, что на практике в Англии восторжествовали идеи Рикардо и его сторонников.

Первое печатное выступление Рикардо, в котором он доказывал, что причиной падения курса банкнот являются излишние выпуски (его „Высокая цена слитков и т. д.“) имело место в сентябре 1809 г. К этому времени курс фунта

стерлингов сильно понизился. К концу 1808 г. курс фунта

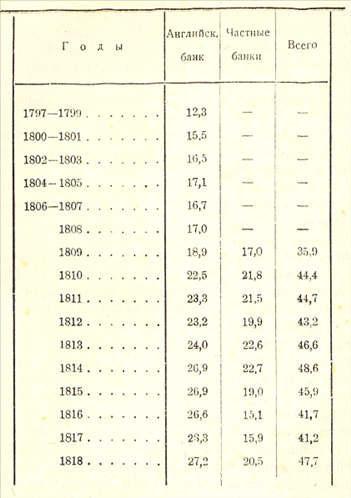

стерлингов на Париж был ниже паритета на 12°/о, а к концу 1809 г. он был ниже паритета на 25°/о- Общее количество банкнотного обращения Английского банка и частных провинциальных банков в Англии составляло в среднем следующие суммы (в мил. ф. ст.) Ч (см. табл. на стр. 305).

Наибольшая эмиссия банкнот, как видно из этих данных, приходится на 1808—1809 гг. Приведенные цифры в то же время указывают на рост эмиссии частных банкиров. Период неразменности был вначале очень благоприятен для развития частного банкирского дела. Число частных банкиров стало быстро- расти и к 1813 г. дошло до 900.

’) По данным, приведенным у И. И. Кауфмана указ. соч., стр. 91 и 101,

rlo большинство этих провинциальных банков не обладало значительными капиталами и не могло противостоять кризисам. Кризис 1816 —1817 г.г. привел к крушению 89 провин циальных банков, что отчасти усилило положение Английского банка. В 1819 г. акт о приостановке размена был отменен с тем, что размен должен был быть восстановлен в 1823 г. Однако Английский банк фактически восстановил размен с 1821 г.

Из периода неразменной банкноты Английский банк вышел, в общем, с ослабленной позицией. Правда, он впс-

3. С. Каценедеибаум. Часть И 2ll

становил размен по старому курсу и не оказался вынужденным прибегнуть к девальвации. Но все же, повидимому, осталось впечатление, что его директора не всегда были на высоте. Его обвиняли в тех банкротствах среди частных банков, которые становились частым явлением. Началось движение в пользу того, чтобы лишить Английский банк его монопольного положения. Первая серьезная брешь в этой монополии была пробита законом 1826 г., который постановил, что эмиссионные банки с числом участников свыше 6 не могут быть учреждены вблизи Лондона, на расстоянии 65 миль от него, и в этой полосе их банкноты не могли быть выпускаемы или оплачиваемы. За эти пределы монополия Английского банка, таким образом, уже не распространялась. Гораздо большее значение имело, однако, одно „разъяснение", которое дали официальные юристы относительно банковского акта 1742 г. Как мы видели, этот акт воспрещал образование банковских компаний с числом участников свыше шести. Теперь, через 90 лет юристы разъяснили, что это запрещение относится только к эмиссионным банкам, и что закон не запрещает образования крупных компаний, которые занимаются депозитнобанковским делом. При возобновлении в 1833 г. привилегий Английского банка это разъяснение было уже точно формулировано, и в следующем году образовался в Лондоне первый акционерный банк „Лондонский и Вестминстерский банк" ’). Это обстоятельство имело решающее значение для судьбы Английского банка. Частные банкиры, как провинциальные, число которых дошло до 1.000, так и Лондонские, не могли являться для этого банка серьезными конкурентами до тех пор, пока он один имел возможность использовать свое положение крупного акционерного предприятия, в особенности в Лондоне. С учреждением частных депозитных акционерных банков положение изменяется, и Английский банк начинает постепенно терять свою преобладающую роль на денежном рынке Англии.

Появление на сцене акционерных депозитных банков сразу выдвинуло проблему борьбы между двумя видами денег, банкнотой и депозитом. Английский банк остался главным банком, выпускающим банкноты, но депозитные банки также имели в своих руках одну из разновидностей денег — депозиты. Вопрос был в том, какой вид денег возьмет верх в общем денежном обращении, тот ли, выпуск которого находился по преимуществу в руках Англйского банка, или тот, которым оперировали депозитные банки. Современное положение банкового дела в Англии показывает, что жизнь решила этот вопрос в пользу депозитных банков. Депозитные банки, как мы уже указывали, занимают сейчас господствующее положение на денежном рынке Англии, и эмиссионный Английский банк отступил на задний план. В этом процессе оттеснения Английского банка с передовых постов денежного рынка крупную роль сыграл, неожиданно для его авторов, преследовавших совсем иные цели, акт Роберта Пиля 1844 г.