ПОНЯТИЕ БАНКОВСКИХ РИСКОВ И ИХ КЛАССИФИКАЦИЯ

Банковская деятельность является специфической областью бизнеса, основу которой в значительной мере составляет привлечение денежных средств и размещение их в форме кредита. Как у всякого субъекта хозяйствования деятельность коммерческого банка направлена на получение прибыли путем предоставления клиентам банковского продукта.

В то же время банковская деятельность всегда была и остается очень рискованной. Поэтому одним из условий эффективного функционирования банковской системы является построение надежной системы управления банковскими рисками. Это обусловлено тем, что наличие риска всегда предполагаетвозможность понесения коммерческим банком экономических потерь, т.е. в лучшем случае отсутствие прибыли, а в худшем — наличие убытков. Поэтому проблеме банковских рисков в деятельности коммерческих банков всегда уделяется самое пристальное внимание.

Банковский бизнес немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному компенсироваться. Поэтому для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Прежде чем классифицировать и определять банковские риски, следует определить само понятие риска как вероятность (угрозу) потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных банковских операций.

Расходы банков связаны с необходимостью выплаты процентов вкладчику, платы за кредитные ресурсы, покупаемые у других финансово-кредитных институтов, выделения средств на оплату труда банковских служащих и прочие операционные расходы. Применительно к понятию расходов риск может, например, проявляться в следующих формах: изменение рыночной ситуации приводит к необходимости повышения процентов, выплачиваемых по вкладам; всеобщий дефицит кредитных ресурсов отразится на повышении стоимости их приобретения; повышение оплаты труда персонала в других кредитных институтах вызывает необходимость принятия банком соответствующих мер и т.д.

Банки несут также убытки. Последние, проявляющиеся в форме недополучения доходов или произведения расходов сверх намеченных, случаются при недостаточном анализе предстоящей операции, просчетах, неблагоприятном стечении обстоятельств или же просто непредсказуемости ситуации. Риск подобных убытков, связанных с нерациональным размещением средств, неточной оценкой рыночных возможностей и опасностей, всегда грозит обернуться банку серьезными неприятностями.

Банковская деятельность связана с потерями. Потери, понимаемые как непредвиденное снижение банковской прибыли, выступают обобщающим показателем, характеризующим риск, присущий банковской деятельности. Этот показатель сочетает в себе все свойства категорий, описанных выше, а поэтому наилучшим образом характеризует степень риска.

Для того чтобы минимизировать банковские риски, необходимо их классифицировать, а также провести работу по их оценке и методам расчета. Считается, что наиболее важными элементами, положенными в основу классификации банковских рисков, являются:

• тип или вид коммерческого банка (универсальный, специализированный или отраслевой банк);

• сфера влияния или возникновения банковского риска (внутренние и внешние);

• состав клиентов банка (мелкие и крупные заемщики);

• метод расчета риска (выделение и соблюдение экономических нормативов банковской ликвидности, определение размера допустимого совокупного риска банка, отдельного клиента или региона, комплексные и частные методы расчета);

• степень банковского риска или взвешивание риска (полный, умеренный и низкий риск);

• распределение риска во времени (прошлый, текущий и будущий риск);

• характер учета риска (риски по балансовым операциям и по забалансовым операциям);

• возможность управления банковскими рисками (открытые риски — не подлежат регулированию и закрытые риски — регулируются);

• средства управления рисками (использование принципа взвешивания рисков; учет внешних рисков — отраслевого, странового (регионального); проведение систематического анализа финансового состояния клиента банка, его платежеспособности, кредитоспособности, рейтинга и т.д.; использование политики диверсификации — широкое перераспределение кредитов в малых размерах большому числу клиентов при сохранении общего объема операций банка; выдачу крупных кредитов только на консорцио- нальной основе, предполагающей распределение рисков по межбанковским соглашениям; использование плавающих процентных ставок с целью устранения негативных последствий инфляции; страхование кредитов и депозитов; введение залогового права и Т.д.).

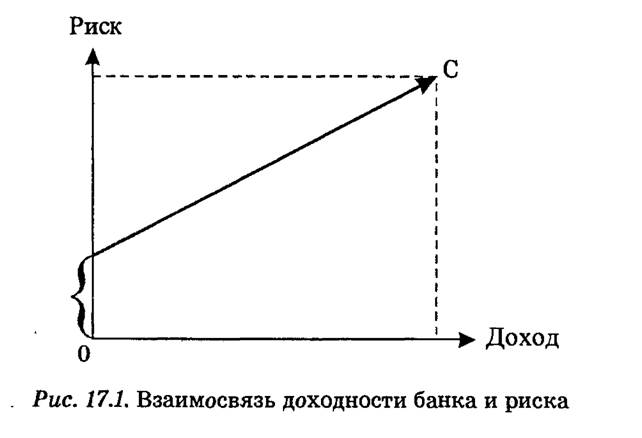

Стремление коммерческих банков к максимизации прибыли ограничивается возможностью понести убытки (потери). Банковский риск представляет собой стоимостное выражение вероятностного события, приводящего к убыткам (потерям). Практика показывает, что риск тем выше, чем больше возможность получения прибыли. Фактически риски возникают от отклонений действительных данных от оценки настоящего состояния и будущего развития. Связь между доходностью операций банка и его риском в упрощенном виде может быть выражена прямолинейной зависимостью (рис. 17.1).

Как видно, банковский риск никогда не может быть равен нулю, но банк должен всегда определять его объемные характеристики. При этом главным является непревышение определенной величины риска, после которой нарушается прямолинейная зависимость риска и дохода. В данном случае прямая линия приобретает очертание

|

параболы и возникает опасность получить только убытки, а также не выйти из зоны допустимого риска. Характерно, что величина риска увеличивается, если:

• вопреки предполагаемым ожиданиям неожиданно возникают те или иные банковские проблемы;

• перед банком поставлены новые задачи, не соответствующие его прошлому опыту;

• менеджеры банка не в состоянии принять необходимые и срочные меры, способные улучшить ситуацию;

• существующий порядок деятельности банка или несовершенство законодательства и нормативной базы мешают принятию мер, оптимальных для конкретной ситуации.

Определив риск как угрозу того, что банк понесет потери, размер которых является показателем уровня рискованности предстоящей операции, делается вывод о степени его вероятности. Поэтому риск можно с достаточной степенью точности оценить при помощи анализа потерь. Количественно размер риска может выражаться в абсолютных и относительных показателях. Однако оценить эти потери абсолютно с достаточной точностью не всегда представляется возможным.

Если же отнести размер вероятных потерь к какому-либо показателю, характеризующему банковскую деятельность, например, к размеру кредитных ресурсов, размеру расходов или доходов банка в связи с осуществлением конкретной операции, то получится величина риска в относительном выражении. Относительное выражение риска в виде установления допустимого уровня при совершении различных операций применяется при выработке политики банка. Это видимый конечный результат сложной работы по выработке подходов к оценке риска, определению допустимого его уровня, что исоставляет понятие стратегии риска. Разработка стратегии риска проходит несколько этапов:

• выявление факторов, увеличивающих и уменьшающих конкретный вид риска при осуществлении определенных банковских операций;

• анализ выявленных факторов с точки зрения их воздействия на риск;

• оценка конкретного вида риска;

• анализ отдельных операций с точки зрения соответствия приемлемому уровню риска;

• разработка мероприятий по снижению риска.

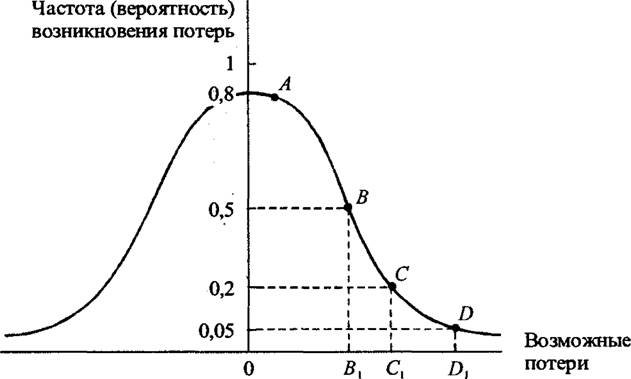

Оценка конкретного вида риска предполагает, что банк понесет некоторые потери, а также есть зависимость между величиной потерь и вероятностью их возникновения, графически выражаемая так называемой кривой риска (рис. 17.2), являющейся более сложной, чем прямолинейная зависимость на рис. 17.1.

Рис. 17.2. Кривая риска |

Кривая риска делится на четыре области риска:

• безрисковая область, для которой характерно отсутствие всяких потерь при совершении банковских операций и получение, как минимум, расчетной прибыли. Нижняя граница безрисковой области проходит на рис. 17.2 через точку А, а верхняя граница не определена, поскольку теоретически прибыль банка не ограничивается;

• область допустимого риска (участок АВ на рис. 17.2), в которой уровень возможных потерь не превышает величину расчетной прибыли. При проведении операций в данной области банк рис

кует только тем, что в худшем случае он не получит прибыли, но произведенные затраты будут окуплены.

При незначительных же потерях банк может получить прибыль меньше расчетной;• область недопустимого риска (участок ВС на рис. 17.2), в которой возможны потери выше расчетной прибыли, но не больше общего размера дохода (расчетной выручки). В этом случае банк подвергается опасности потерять всю намеченную выручку от банковской операции;

• область критического риска (участок CD на рис. 17.2) подразумевает вероятность потерь, достигающих величины собственных средств банка. Такое положение приравнивается к банкротству банка, а поэтому должно быть исключено в банковской практике. При этом точка обозначает величину возможных потерь, равную размеру собственных средств банка.

Для построения кривой риска применяют статистический метод, метод экспертных оценок, аналитический метод.

При статистическом методе определяется частота возникновения некоторого уровня потерь (число случаев наступления конкретного уровня потерь делится на общее число случаев в статистическом выборе). Затем строится график зависимости между частотой возникновения потерь и их возможной величиной.

Метод экспертных оценок предполагает построение кривой риска на основе данных экспертов. При таком методе сбор и изучение оценок делается специалистами на основе учета всех факторов риска и статистических данных. При этом необходимо получить как можно больше исходных данных (исходных точек) для построения графика зависимости между возможными потерями и средними значениями экспертных оценок (вероятностями потерь), поскольку при незначительном количестве экспертных оценок построение объективной кривой риска затрудняется.

Аналитический метод основан на использовании теории игр и в настоящее время практически не применяется.

Названные, выше методы построения кривой вероятностей возникновения определенного уровня потерь не являются равноценными, но позволяют хотя бы приблизительно произвести оценку риска проведения любой банковской операции. Однако во всех случаях банковский риск должен быть определен и измерен.

Считается, что наиболее правильно степень допустимости общего размера риска банка определяется следующей формулой: |

где Ср — степень допустимости общей величины риска банка; Р — риски банка по всем операциям или взвешенные с учетом риска активы; К — капитал банка; Рвн — внешние риски банка.

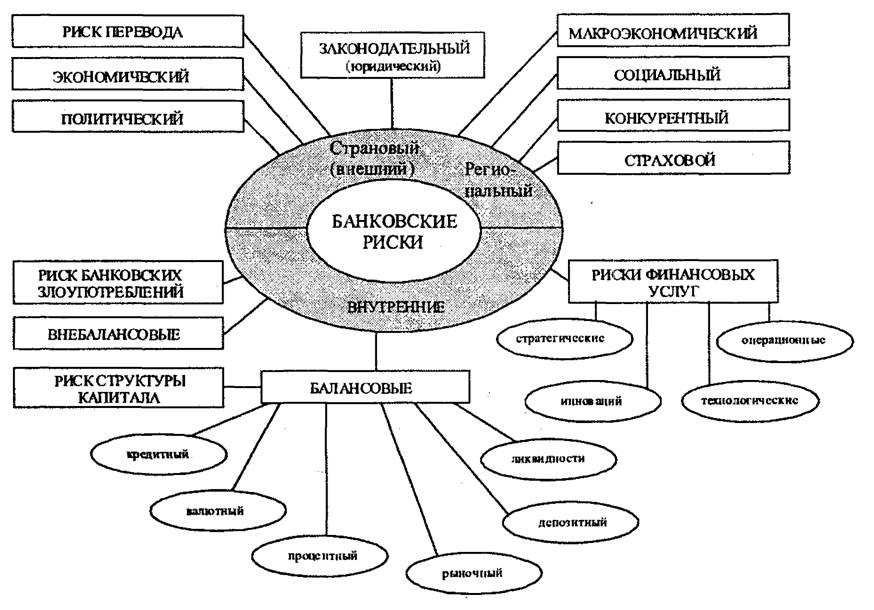

Данная формула отражает максимально возможную степень риска банка за определенный период, после которого следует крах банка. Считается, что максимально допустимое значение формулы 17.1 не должно превышать значение 10. Характерно, что в настоящее время существуют также различные классификации банковских рисков, которые в определенной мере они могут быть представлены следующими образом (рис. 17.3).

Рис. 17.3. Банковские риски |

При изучении банковских рисков важно учитывать;

• состояние экономики страны, которое в кризисной ситуации может выражаться в падении объемов валового внутреннего продукта, значительной инфляции, финансовой неустойчивости большинства предприятий и организаций;

• степень развитости банковской системы;

• отсутствие или несовершенство основных законодательных актов по банковскому делу, несоответствие между правовой базой и реально существующей ситуацией;

• нестабильность социально-политической обстановки в стране.

Поэтому только комплексный, всесторонний подход к изучению многообразия банковских рисков может дать позитивный результат. Данная проблема усложняется тем, что уменьшение того или иного вида банковского риска может приводить к противоречивым результатам банковской деятельности. Для уменьшения этого негативного явления требуется полная ясность в характеристике конкретного банковского риска. В противном случае банковская деятельность будет обладать значительной степенью неопределенности.

1.2.