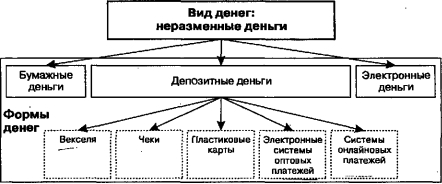

Неразменные деньги и их формы

Неразменные деньги представляют собой денежные знаки,, замещающие в обращении полноценные деньги й выступающие как знаки кредита. {Можно выделить три ооновные формы неразменных денег: бумажные деньги (наличные деньгивыпускаемые правительством,депозит ные денътщamp;ы пускаемые депозитными институтами, и электронные деньги, выпускаемые специализированными финансовыми Институтами.

Различия, между ними носят целевой характер. Как правило, наличные и элек- тронные деньги эмитируются для п отребител ьс к ихнужд ./(епоэ итн a gjj мис - сия имеет иной харакіер:лепозитньіс деньги даются на время для производственных.нужд. Поэтому последствия эмиссий разных видов денег также различны.В-йсновечнирокого хождения неразменных денег лежат три пг.нпнрьтр причины. Две из них имеют экономическую природу .и одна — юридическую. Во-периыхг церадмрнные пень появляются деньгами, поскольку люди их при^ знают вкачестве средства обмена на товары и услушГЭто общественное призна- " ние основано на доверии к эмитентам, базирующемся на долгосрочном опыте осуществления хозяйственных расчетов. Во-вторых, неразменные Аеныидбла- дают предсказуемой покупательной стоимостью, которую можно оценить, руко- водствуясъ темпами инфляции. В-третьих, наличные деньга являются законным средством платежа, т.е. обязательством государства, а депозитные и электронные деньга являются долговым обязательством их эмитента.

Все формы неразменных денег предусматривают юридическую ответственность за отказ от исполнения взятых денежных обязательств.

Классификация неразменных денет представлена на рис. 2.5.

Рис. 2.5. Классификация неразменных денег

Векселя. Особое место в системах неразменных денег занимают векселя. Вексель — это безусловное письменное обязательство должника уплатить обозначенную на нем сумму в указанный срок.

В соответствии с традициями советской, а позднее и российской полит- экономической школы векселя относятся к кредитным деньгам. Действительно, в качестве кредитно-расчетного средства вексель выступает неким прообразом банкнот, а позднее — и бумажных денег. Однакове современной экономической теории векселя рассматриваются в большей степени как ценные бумаги, выступающие в качестве инструмента коммерческого кредитования, а не денег. В то же время значение финансовых векселей в денежном обращении России и других развивающихся стран в качестве расчетного средства достаточно высоко.

Первые упоминания о векселях относятся к И 60—1200 гг. н. э. В то время в Англии стали использоваться деревянные таблички в качестве средства кредитования. В XI—XII вв. векселя активно использовались в Италии во время проведения торговых ярмарок. В Российской империи законодательное оформление вексельного обращения связано с введением в действие Вексельного устава в 1729 г. В настоящее время форма векселя, порядок его выставления, оплаты, обращения, права и обязанности сторон регулируются нормами национального вексельного законодательства, которое основывается на Едином вексельном законе (ЕВЗ), принятом Женевской вексельной конвенцией в 1930 г.

Вексель как разновидность долговых обязательств обладает специфическими особенностями: а) абстрактностью (на векселе не указывается конкретный вид сделки, а вместе с ним источник возникновения долга); б) бес- спорностью .(безусловная оплата долга, включая принудительные меры после составления нотариусом акта о протесте); в) обращаемостью

50 * Раздел I. Деньги

(используется вместо наличных денег как платежное средство при передаче векселя другим лицам с передаточной надписью на его обороте). Это создает, возможность взаимного зачета вексельных обязательств.

По характеру возникновения векселя бывают коммерческими и финансовыми. Коммерческий вексель основан на реальных торговых сделках и является основой развития коммерческой формы кредитования.

Финансовый вексель не имеет реальной основы и часто рассматривается как денежный суррогат. Он применяется при Предоставлении денег в долг. Одной из разновидностей финансового векселя являются казначейские векселя, выпускаемые государством для покрытия бюджетных расходов.По своему характеру вексель может быть простым и переводным. Простой вексель является обязательством векселедателя оплатить векселедержателю определенную сумму в установленный срок. Переводной вексель (тратта) представляет собой приказ векселедержателя (трассанта), адресованный плательщику (трассату), уплатить указанную сумму третьему лицу (ремитенту).

Вексель как денежный инструмент способствует сокращению объема не-, платежей между хозяйствующими субъектами, служит инструментом моби^ лизации свободных денежных ресурсов юридических и физических лиц, яв- ляется объектом залога при кредитовании. Темне менее, вексельное обращение имеет свои границы. Во-первых, у векселя ограниченный срок обращения. Во-вторых, векселем нельзя осуществлять выплату заработной платы и других регулярных доходов, а также платежи в бюджет. В-третьих, вексель не может быть использован в нескольких платежных операциях. В-четвертых, вексель обслуживает только оптовую торговлю. В-пятых, в вексельное обращение вовлекается ограниченный круг лиц. Отмеченные выше границы вексельного обращения не позволяют векселю выполнять основные денежные функции и, следовательно, рассматриваться в качестве денег.

Бумажные деньги. Первые бумажные деньги появились в Китае в период правления императора Хина Тсюнга (Hien Tsung) в 806—821 гг. н. э. На протяжении XIII—XIV вв. бумажные деньги получают широкое распространение на территории Китая, Монголии, Персии и Японии. Первые бумажные деньги выпускались из древесной коры, на них наносились различные знаки и печати, подтверждающие покупательную способность. Китай стал первой ареной гиперинфляции вследствие чрезмерной эмиссии бумажных денег. По этой причине в 1455 г. хождение бумажных денег на территории Китая было запрещено.

Современные бумажные деньги характеризуются тремя признаками: не- разменностъю, наличием принудительного курсами беспроцентностью. В на- стоящее. время значительная часть неразменных денег в развитых странах выпускается в форме наличных денег. Около 95—97% от общего объемащо- ставляют бумажные деньги, выпускаемые правительствами или центральными банками. Оставшаяся часть — 3—5% от общего объема — выпускается в виде разменных монет, как правило, от лица казначейства.. Например, вСШАв 1999 г. объем наличных денег, находящихся в обращении, составлял 628,4 млрд долл., из них банкноты — 601,2 млрд долл., или 95,48%, а монеты —

27,2 млрд долл., или 4,52%\\ В России на 1 июня 2002 г. наличные деньги составляли около 36% (607,5 млрд руб.) денежного агрегата М2 (1686 млрд руб.)[26].

Поскольку эмиссия наличных денег монополизирована государством, потенциально наличные деньги могут выпускаться в любом количестве. Например, американская валюта в настоящее время обеспечена золотовалютными резервами только на 4—5%. Суммарное золотовалютное и товарное обеспечение американской валюты составляет не более 20—25%. Между тем данная ситуация не представляет реальной угрозы для денежного обращения США. Дело в том, что подавляющая часть наличной долларовой массы (около 60%) находится на рукахнерезидентов США и равномерно распределена по всему миру. Большинство из держателей не имеют спекулятивных мотивов.

На протяжении второй половины XX в. значение бумажных денег в качестве средства платежа в развитых странах неуклонно снижалось. Это было связано с повсеместным замещением в платежном обороте., наличных денег депозитными деньгами. Параллельно уменьшался и государственный доход от эмиссии наличных денег. Если в 1982 г. эмиссионный доход (в процентах к ВВП) составлял в США 0,8%, в Великобритании — 0,6, в Германии — 0,9%[27], то в 1994 г. для тех же стран он составлял соответственно 0,4%, 0,3 и 0,5%\\ В настоящее время вместе с активным развитием депозитной деятельности различных финансовых институтов, а также с появлением электронных денег ожидается дальнейшее сокращение потребности в бумажных деньгах.

Депозитные деньги. Возникновение депозитных денег исторически связано с развитием банковской системы и осуществлением банковских опера-, ций по учету векселей. Оки представляют собой числовые записи определенной денежной суммы на счетах клиентов в банке. Первоначально депозитные деньги появлялись при предъявлении владельцами векселя его к учету в банк, в результате чего банк вместо выплаты суммы долга банкнотами открывал владельцу векселя счет. На таком счете фиксировалась причитаю- щаяся сумма денег, и с этого счета осуществлялись платежи путем их списания. В настоящее время депозитные деньги чаще всего*йоявляются путем внесения наличных денег.н кассу, банк а д. открытия текущих банковских счетов.

Сегодня ряд финансовых институтов имеет право выпускать неразменные деньги в форме открытия трансакционных (текущих, чековых, карточных) счетов, которые получили название депозитных денег. Банки, ссудосберегательные ассоциации, кредитные союзы в большинстве развитых стран предоставляют клиентам возможность открывать текущие счета. Все эти депозитные учреждения являются частными. На долю депозитных денег приходится от 55 до 80% денежного агрегата Ml — массы «денег для сделок»: В России только банки имеют право выпускать неполноценные деньги в форме открытия текущих депозитов. На долю депозитных денег в 2001 г. в России приходилось около 75% денежного агрегата М2 — денежной массы в обращении. Управление депозитными деньгами чаще всего осуществляется при помощи чека, пластиковой карты или систем дистанционного доступа к банковским счетам. Платежи на крупные суммы производятся с использованием оптовых электронных платежных систем. Следует заметить, что данные платежные инструменты сами по себе не добавляют в обращение денег. Они являются денежными документами, обусловливающими проведение расчетных операций, которые характеризуются разной степенью рентабельности и удобства, так как за каждой из них стоит своя платежная система, институциальная структура, через которую осуществляются финансовые сделки между субъектами хозяйства.

Чеки. Чек представляет собби денежный документ установленной формы, содержащий безусловный приказ чекодателя кредитному учреждению о выплате держателю чека указанной в нем суммы. Чеки используются физическими и юридическими лицами для взаимных расчетов. Первое упоминание о них относится к 1659 г., когда в Лондоне был выписан чек на имя господина Делбо (Mr. Delboe). Однако широкое распространение чеки получили лишь в конце XIX в. с активным развитием депозитных операций банками развитых стран. Уже к 1890 г. в США с помощью чековых счетов осуществлялось около 90% всех трансакций. Как правило, плательщиком по чеку выступает банк или другой кредитный институт, в котором помещен счет плательщика. Можно выделить три основных функции чека: он а) служит средством получения денег в банке с текущего счета; 6) выступает средством обращения й платежа при приобретении товаров и погашении долгов во взаиморасчетах между юридическими и физическими лицами; в) является инструментом безналичных расчетов, значительно сокращая объем наличных денег в обороте. Особенностью чека как платежного инструмента является то, что он должен быть физически предъявлен в банк для оплаты. Таким образом, появляется неинкассированный остаток — флоут (float), по которому чекодатель пользуется кредитом.

В современных развитых странах чеки играют важную роль, особенно в тех из них, в которых в силу платежных традиций широкое развитие получили филиальные сети кредитных учреждений. К таким странам относятся США, Канада, Великобритания и др. В США чеки опосредуют около 70% всего объема безналичных платежей и составляют около 11% их стоимости. В Канаде чеки опосредуют около 32% всего объема безналичных платежей и составляют около 22% их стоимости.

В 2000 г. в США было выписано около 70 млрд чеков, что составляет \'/5 числа сделок с наличными деньгами. Подавляющее число чеков (более 50%) было выписано физическими лицами. Такие чеки называются персональными. Около 40% чеков было выписано коммерческими предприятиями. Такие чеки называются коммерческими. Около 5% чеков было выписано федеральными и местными органами власти. Такие чеки называются правительствен- ньши. В настоящее время чеки обрабатываются в специальных клиринговых центрах, где имеются счета практически всех банков.

Чеки обладают двумя основными преимуществами перед наличными деньгами. Во-первых, чеки можно выписывать на любую сумму (т. ё. сумму в пределах остатка на банковском счете или кредитного лимита). Во-вторых, чеки удобны в обращении, а при потере их можно восстановить. Кроме того, в отличие от пластиковых карт или электронных денег для обслуживания чеков не требуется использовать электронную идентификационную сеть, включающую систему авторизационных центров, банкоматов, электронных терминалов и т. д. Широкому распространению чеков способствует существующая в ряде развитых стран система законодательных актов, защищающая права лиц, принимающих чеки. В силу этого на протяжении всего XX в. происходило постепенное увеличение доли расчетов чеками.

Чеки можно подразделить на: именные (выписанные на определенное лицо без права передачи другому), ордерные (составленные на определенное лицо, но с правом передачи другому лицу по индоссаменту) и предъявительские (выписанные без указателя получателя, а обозначенная в них сумма должна быть выплачена предъявителю чека).

В ряде случаев для подтверждения платежеспособности чекодателя чеки могут быть акцептованы, т. е. банк с помощью специальной надписи удостоверяет подпись клиента и гарантирует оплату указанной в чеке суммы. Такие чеки называются акцептованными или удостоверенными. Существуют и другие способы подтверждения платежеспособности клиента, выписавшего чек. Например, в Европе широкое распространение получили еврочеки, которые представляют собой стандартизированные чеки, выпускаемые банками — членами международной организации еврочеков и сопровождаемые специальной гарантированной карточкой — карточкой еврочека (euro card). Такая карта гарантирует оплату чека в пределах установленного лимита, а также может быть использована для снятия наличных денег в банкоматах. Наибольшее распространение сегодня имеют ордерные акцептованные чеки.

Несмотря на отмеченные достоинства, чековому обращению свойствен ряд недостатков. В частности, повсеместное использование чеков в качестве средства обращения и платежа создало большие сложности в их обработке (проверка подлинности чеков, подписей на них и т. д.). Кроме того, увеличение объема операций, связанных с инкассацией чеков, требует значительного числа квалифицированных банковских служащих, что удорожает процедуру обработки чеков.

Особую разновидность чеков представляют дорожные чеки. Дорожный чек — это стандартизированный денежный документ, выписанный в местной или иностранной валюте, обычно используемый при поездках за рубеж для оплаты товаров и услуг или получения наличных денег. Дорожные чеки, как правило, инкассируются по более выгодному курсу, чем происходит обмен наличных денег. По своей природе дорожные чеки являются предоплаченными финансовыми продуктами. Они деноминируются в основных конвертируемых валютах. Во всех агентствах компании, выпустившей дорожный чек, они обналичиваются без комиссионных. Их особенность состоит в том, что они являются именными и требуют при расчётах личнога.подтверждения подлинности. Когда владелец дорожного чека расплачивается им или обменивает его на наличные деньги, он делает контрольную подпись в присутствии кассира. Основными эмитентами дорожных чеков выступают крупнейшие международные кредитные компании «American Express», «VISA», «Thomas Cook» и др.

Пластиковые карты. С развитием во второй половине XX в. платежных систем, позволяющих осуществлять розничные платежи\' в электронной форме, появляется новый платежный инструмент — пластиковая карта. Пластиковая карта — это именной денежный документ, выпущенный банком или иной специализированной организацией, удостоверяющий наличие в соответствующем учреждении счета владельца пластиковой карты и дающий право на приобретение товаров и услуг по безналичному расчету.

Банковские карты появились в начале 50-х гг. XX в. В настоящее время в обращении находится свыше 2,7 млрд банковских карт, которые выпускаются преимущественно международными платежными системами или кредитными компаниями. Крупнейшими международными карточными платежными системами являются VISA International (более 21 тыс. банков) и Europay International (более 28 тыс. банков). На их долю приходится около 80% всех банковских карт. Особым видом платежных карт являются карты туризма и развлечений, эмитентами которых являются кредитные компании, такие, как «American Express», «Diners Club» и др. Как правило, данный вид карт предназначен для состоятельных граждан и предоставляет своим держателям помимо платежных возможностей, повышенные кредитные лимиты, дополнительные льготы и скидки при бронировании авиабилетов, отелей и т. д. В настоящее время на долю карточных расчетов в США приходится около 26% всего объема безналичных платежейи всего 0,2% их стоимости.

Можно выделить три основных функции пластиковой карты: 1) является инструментом безналичных расчетов, значительно сокращая объем наличных денег в обороте; 2) выступает средством платежа при приобретении товаров и погашении долгов во взаиморасчетах между юридическими и физическими лицами; 3) служит инструментом получения денег с расчетного счета практически в любое время.

gt;Электронные системы оптовых платежей. Данные системы используются для проведения сделок на крупные суммы. Электронные системы оптовых платежей представляют собой платежные системы, позволяющие осуществлять в электронной форме платежные операции большой стоимости между банками, коммерческими компаниями и государственными учреждениями^ Расчеты осуществляются с использованием трансакционных счетов кредитных организаций, поэтому такие оптовые системы оперируют депозитными деньгами. Электронные системы оптовых платежей появились в конце 1960-х гг. и получили широкое распространение в 1970—1980-е гг. Основны? ми их элементами являются:

- клиринговые расчетные системы, которые производят взаиморасчет по счетам своих клиентов (неттинг) в определенный момент времени, как правило, по окончании рабочего дня. Такие системы могут быть двусторонними и многосторонними. Основными недостатками таких систем являются недостаточная оперативность в проведении платежей, а также наличие риска ликвидности;

- валовые системы расчетов в режиме реального времени. В настоящее время эти системы уже заменили неттинг во многих странах. С их появлением риск ликвидности и системный риск банковского сектора значительно снизились. В Европейском союзе функционируют две региональные суперсистемы, соединяющие между собой RTGS государств — членов Союза — TARGET и Euro I. В отдельных странах, прежде всего в США, где действует клиринговая система CHIPS, неттинг-системы трансформируются в гибридные, которые осуществляют неттинг с коротким циклом (через небольшие промежутки времени).

Двумя крупнейшими системами электронных оптовых платежей в США являются CHIPS и FedWire. Система CHIPS (Clearing House Interbank Payment Systems) — это межбанковская система клиринговых расчетов, в которой расчеты производятся через резервные счета своих клиентов. Она находится в частной собственности и действует по гибридному принципу, базируясь на клиринговой системе с коротким циклом. Средняя величина трансакции в системе CHIPS в 1999 г. составляла около 5 млн долл. Общий объем трансакций составлял 297,934 млрд долл. (32,0% от ВВП). В 1999 г. система объединяла 77 кредитных учреждений. .

Система FedWire — это клиринговая сеть, которой владеет и управляет Федеральная резервная система (ФРС) США. Все депозитные учреждения, которые должны хранить резервы в ФРС, имеют доступ к системе FedWire. Система осуществляет переводы средств в режиме реального времени. Средняя величина трансакций в FedWire составляла в 1999 г. около

- млн долл. Общий объем трансакций составлял 343,382 млрд долл. (36,9% ВВП). В 1999 г. FedWire насчитывала около 10 ООО членов.

Особенностью данных систем электронных оптовых платежей является специализация на различных типах сделок. В системе CHIPS большинство переводов связано с внешней торговлей и сделками с евровалютой. В системе FedWire основными типами сделок являются: перевод федеральных фондов из одних депозитных учреждений в другие; покупка и продажа государственных ценных бумаг.

Можно выделить три основных достоинства электронных систем оптовых платежей: увеличение Скорости взаиморасчетов; снижение себестоимости платежных операций; упрощение обработки банковской корреспонденции.

¦ Системы онлайновых платежей. В настоящее время в связи с активным развитием электронной экономики все большее распространение получают системы онлайновых платежей (системы онлайнового банкинга). Системы онлайновых платежей представляют собой новые электронные платежные системы, позволяющие напрямую в режиме реального времени осуществлять платежи со счета плательщика и зачислять денежные средства на. снег получателя. Системы онлайновых платежей могут использоваться для проведения платежей как в рамках традиционной, так и в рамках электронной экономики. В настоящее время одними из наиболее развитых направлений развития онлайновых платежей являются системы онлайнового банкинга.

Электронные деньги. Последние годы XX в. ознаменовались новым этапом в развитии товарно-денежных отношений: появлением новой формы кредитных денег — электронных денег (emoney). К основным причинам их создания относятся желание снизить трансакционные издержки денежного обращения как в рамках традиционной, так и в рамках электронной экономики и электронный сеньораж. Несмотря на значительное количество различных систем электронных денег, на их долю в развитых странах в 2001 г. приходилось не более 1% объема денежного агрегата Ml.

Сущность электронных денег можно рассматривать с двух сторон; как предоплаченный финансовый продукт и как денежную стоимость, выраженную в валютных единицах и хранящуюся в электронной форме в электронном устройстве, находящемся во владении клиента. Электронные деньги не связаны с каким-либо счетом в финансовом учреждении и являются беспро: центным обязательством их эмитента, поэтому их не следует рассматривать как разновидность депозитных денег.

Издержки обмена. Поскольку приобретение любых товаров или услуг связано с расходами, то основная причина смены одного вида денег другим — минимизация таких расходов. Расходы, связанные с приобретением товаров или услуг, выражаются как в расходовании времени на ожидание самой возможности совершить обмен, так и в расходовании средств, связанных с осуществлением самого обмена. Издержки, которые несет покупатель, ожидая возможность совершить обмен на необходимый ему товар или услугу, называются издержками ожидания (waiting cost). Издержки сверх цены, которые будет нести покупатель при совершении покупки товара или услуги, называются трансакционными издержками (transaction cost).

Помимо издержек ожидания и трансакционных издержек, в издержки обращения, как правило, включаются расходы по их хранению, транспортировке, пересчету, обеспечению сохранности денег.

Трансакционные издержки наличных денег достаточно низки и составляют в США менее 0,1—0,2 долл. за трансакцию. Средние трансакционные издержки по платежам депозитными деньгами значительно отличаются в Зависимости от того, с помощью какого платежного инструмента\'они были сделаны. По кредитным картам и чекам трансакционные издержки в США составляют в среднем 2,6 долл., а по дебетовым картам — 0,62 долл. (т. е. от 25 до 40% издержек платежей по чекам). Считается, что трансакционные издержки по платежам с использованием электронных денег будут составлять от 100 до 150% стоимости расчетов с использованием наличных денег\'. Однако управление наличными деньгами в отличие от управления депозитными и электронными деньгами обходится очень дорого. Так, например, измеренные ежегодные издержки по управлению наличными деньгами в США составляют 60 млрд долл. Таким образом, суммарные издержки денежного обращения в случае с наличными деньгами будут значительно выше, чем в случае с депозитными и тем более электронными деньгами. Современная эволюция кредитных денег состоит в постепенном сокращении доли наличных денег в обращении развитых стран и их последовательном замещении расчетами депозитными и электронными деньгами,