НЕОБХОДИМОСТЬ И ОСОБЕННОСТИ АНАЛИЗА ЦЕННЫХ БУМАГ

В реальной действительности так или иначе проводится анализ ценных бумаг, поскольку каждая из них характеризуется качеством, которое дает обобщающую характеристику правильности вложения средств в тот или иной вид ценных бумаг.

Для этого изучают финансовое состояние эмитента. Такое изучение называется фундаментальным анализом, а иногда — анализом ценных бумаг.Вначале необходимо произвести анализ в отраслевом аспекте, т.е. осуществить отбор отраслей, хозяйственная деятельность которых за последнее время является наиболее эффективной. В данном случае основное внимание следует обратить на так называемые нарождающиеся, растущие, стабильные и стареющие отрасли. На основе такой оценки можно предугадать перспективы развития различных отраслей и сделать выводы о взаимосвязи объема продаж, прибыли, уровня цен, экономической ситуации в стране и т.д. Следующий этап связан с непосредственным анализом публикуемой финансовой отчетности и сравнением результатов за ряд лет в процентном и стоимостном выражении. В данном случае необходимо рассмотреть прежде всего следующие показатели: объем продаж и общую выручку, балансовую прибыль, чистую прибыль, налоговые ставки, распределение активов и другие. Затем рассчитываются ключевые соотношения и коэффициенты.

1. Норма прибыли на акционерный капитал рассчитывается по следующей формуле:

тт =Jk

нпр к ’ (11.1)

акц

где Нпр — норма прибыли на акционерный капитал; Пч — чистая прибыль; К — акционерный капитал.

Этот показатель характеризует эффективность использования компанией своего капитала. Его целесообразно сопоставить с анало

гичными по отрасли, а также проследить динамику за определенный период (2—3 года). На этот показатель кроме размера чистой прибыли и акционерного капитала оказывают влияние такие факторы, как объем сбыта и стоимость активов компании. Нп — показатель комплексный, и его можно записать как произведение коэффициентов прибыльности, оборачиваемости средств и участия заемных средств.

Коэффициент прибыльности определяется отношением чистой прибыли к выручке от реализации (объему сбыта). Он показывает, насколько компании удалось избежать налогового бремени и в формализованном виде может быть представлен следующий обра-

зом:

|

где Кпр — коэффициент прибыльности; Р — объем реализации продукции.

Коэффициент оборачиваемости (скорость оборота) средств есть частное от деления выручки от реализации на стоимость активов компании и характеризует количество оборотов активов рубля за финансовый год и имеет следующий вид:

|

где — коэффициент оборачиваемости; А — стоимость активов.

Коэффициент участия заемных средств рассчитывается как активы, соотнесенные к величине акционерного капитала. Он определяет структуру капитала компании и определяется следующим образом:

|

где Кз — коэффициент участия заемных средств.

2. Коэффициент соотношения собственных и заемных средств дает представление об устойчивости финансового положения компании, т.е.

|

где Кс а — коэффициент соотношения собственных и заемных средств; Сс — собственные средства (капитал); Сз — заемные средства.

Если соотношение переваливает в пользу собственных средств и притом на значительную величину, то это дает компании возможность увеличить заемные средства путем эмиссии ценных бумаг.

3. Коэффициенты ликвидности, позволяющие определить способность вовремя оплатить долги, т.е.

возможность быстро реализовать активы. К легкореализуемым активам относятся денежные средства, ценные бумаги, дебиторская задолженность — внешняя (отгруженные товары) и внутренняя (служащих перед компанией). К труднореализуемым активам относятся товарные запасы (сырье, материалы, незавершенное производство, готовая продукция, прочие запасы), недвижимость.Коэффициенты ликвидности рассчитываются в зависимости от срочности погашения долга. Так, коэффициент немедленной (критической ) ликвидности определяется как отношение легкореализуемых активов за вычетом дебиторской задолженности к краткосрочным обязательствам (текущим пассивам), представляющих собой сумму кредиторской задолженности и краткосрочных ссуд, срок оплаты которых наступил:

где Кн — коэффициент немедленной (критической) ликвидности; Ал — легкореализуемые активы; Ок — краткосрочные обязатель- |

ства.

4. Коэффициенты адекватности покрытия процентов по облигациям и дивидендов по акциям чистой прибылью компаний.

Обеспечением облигаций служат чистые материальные активы, которые рассчитываются как разность между материальными активами и текущими пассивами. Тогда доход на одну облигацию есть отношение чистых материальных активов к обязательствам по облигациям:

|

где — доход на одну облигации; Мач — чистые материальные активы; Оо — обязательства по облигациям.

|

| где Да п — доход на одну привилегированную акцию; Ач — чистые активы (чистая прибыль); ІА — количество привилегированных акций. |

Обеспечением привилегированных акций служат чистые активы (разница между чистыми материальными активами и долгосрочными кредитами с заемными средствами).

Доход на одну привилегированную акцию составит отношение чистых активов к количеству привилегированных акций и рассчитывается по следующей формуле:

Обыкновенная акция обеспечивается средствами, оставшимися после погашения обязательств по облигациям и привилегированным акциям. В данном случае доход на одну простую акцию составит отношение чистых активов за вычетом обязательств по привилегированным акциям к количеству простых акций:

|

где Д — доход на обыкновенную (простую) акцию; О — обяза-

ft. о пр

тельства по привилегированным акциям; LAo — количество обыкновенных (простых) акций.

Такая последовательность расчета объясняется самим содержанием этих ценных бумаг:

• облигации являются заемными средствами, а их держатели— кредиторами, и, следовательно, с ними компания должна произвести расчеты в первую очередь;

• во вторую очередь производятся расчеты с держателями привилегированных акций, которые по отношению к компании являются собственниками ее имущества и по определению являются владельцами привилегий, которых не имеют простые акционеры, вследствие чего компания рассчитывается с ними в последнюю очередь.

Следует учитывать и другие факторы, определяющие финансовое состояние компании. Таковыми являются доля выплачиваемых акционерам дивидендов в общем объеме прибыли, соотношение “прибыль на одну простую акцию”, соотношение “курс на прибыль” и т.д.

Необходимым условием благоприятного финансового положения корпорации является высокое качество менеджмента. Но оценить такой неосязаемый фактор, как эффективность управления, сложно. Однако, осуществляя постоянный мониторинг компании, присутствуя на собраниях акционеров, оценивая маневренность использования средств, по результатам аудиторских заключений, на основе публикаций в финансовой прессе возможно сделать необходимые выводы.

Результатом проведенного анализа в положительном случае является принятие решения о покупке ценных бумаг конкретного эмитента.На нормальном рынке, имеющем полностью сформированную структуру рыночных отношений, инвестора при покупке ценных бумаг интересуют такие вопросы, как возможность полного либо частичного контроля над акционерным обществом, оптимизация своего портфеля инвестиций путем подбора ценных бумаг, качества и свойства которых взаимодополняют друг друга, возможность получения прибыли в форме ежегодных или ежеквартальных

дивидендов, возможность получения прибыли путем перепродажи ценной бумаги в будущем по более высокой цене, размер дивидендов (является важнейшим моментом при покупке акций в условиях рыночной экономики).

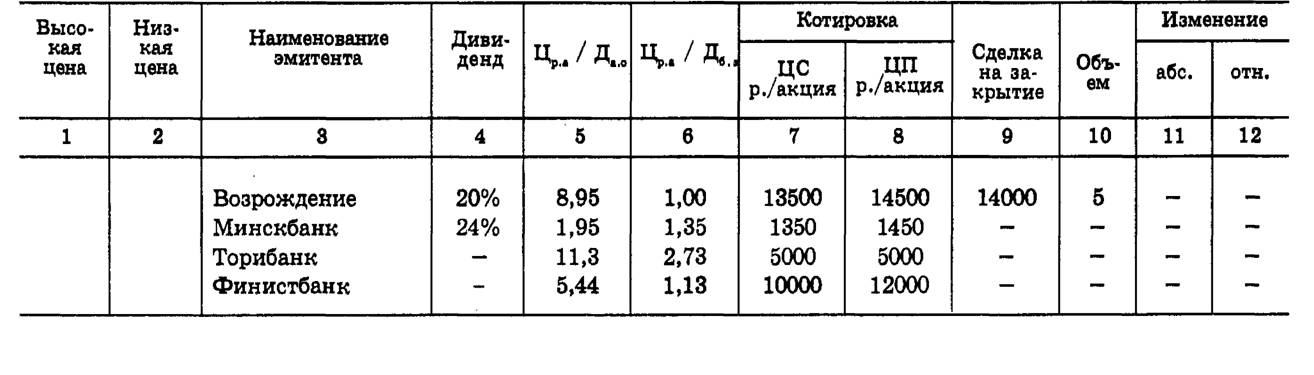

Одним из главных условий успешной работы инвестора на рынке ценных бумаг является своевременность и полнота получения управленческого решения. В связи с этим фондовые биржи используют форму котировального листа (табл. 11.1), позволяющего инвестору, владеющему акциями компаний, прошедших процедуру листинга (перечень ценных бумаг, разрешенных к обращению на бирже), систематически иметь необходимый для принятия решения минимум информации:

I. Движение курса акций

Для этого в котировальном листе приведены графы 1, 2, 7—12, где имеется информация по данному вопросу.

Графы 1 и 2 показывают самую высокую и самую низкую цены сделок с этой акцией, совершенных на бирже.

С помощью граф 7 и 8 инвестор ознакомится с мнением котировальной комиссии биржи относительно реально сложившихся цен на данную акцию на бирже, что позволит ориентироваться в многообразии цен спроса (ЦС) и цен предложения (ЦП). Впоследствии с ростом объема сделок по данным акциям и изменением в течение торгового дня цен сделок эти графы будут заменены на самую высокую и самую низкую цены сделки текущего торгового дня.

Графа 9 проинформирует инвестора о цене на закрытие, т.е. о цене самой последней сделки торгового дня. Если сделка была только одна, то она тоже найдет свое отражение в этой графе.

Общий объем совершенных сделок (количество проданных акций) будет отражаться в графе 10.

В графах 11 и 12 инвестор сможет увидеть изменения (если таковые произошли) цен сделок на закрытие как в абсолютном выражении (рост — “+”, снижение — “—”), так и в относительном (отношение текущей цены к прошлой за минусом 1).

II. Финансовое положение эмитента

Для этого котировальный лист содержит графы 4—6.

В 4 графе приводится величина дивиденда за прошедший год (при выплате дивидендов с большей периодичностью в этой графе будет показано, например: дивиденд за полугодие составил 25 % — 25 % — 2; за квартал — 25 % — 4.

В графе 5 котировального листа показан один из наиболее важных показателей, характеризующих рискованность вложения Цр а: Д о, т.е. отношение рыночной цены акции (при определении Цра используется сделка на закрытие, а при ее отсутствии цена

| Котировальный лист (на определенную дату)

|

спроса) к доходу на одну простую акцию (Д^о рассчитывается путем вычитания из чистой прибыли суммы выплат по привилегированным акциям, и полученная разность делится на общее количество обыкновенных акций).

Графа 6 содержит еще один важный показатель — отношение рыночной цены акции к ее балансовой цене (Ц6а)* Балансовая стоимость (цена) показывает, сколько стоит акция по балансу (рассчитывается как отношение величины чистых активов эмитента к общему количеству обыкновенных акций).

При значительном превышении рыночной цены над балансовой стоимостью инвестору, наверное, не стоит покупать данную акцию, так как в случае ликвидации компании стоимость полученных средств на акцию не окупит затраты по ее покупке.

Вопросы для самопроверки

1. Что представляет собой рынок ценных бумаг, кто является его субъектами и посредниками?

2. Что представляет собой ценная бумага как товар особого рода?

3. Какие факторы формируют спрос на ценные бумаги со стороны инвесторов?

4. Какие группы факторов определяют курс ценных бумаг и в чем состоят их особенности?

5. Какой набор результирующих переменных может дать информацию о курсе ценных бумаг?

6. В чем состоит суть анализа качества ценных бумаг?

7. Какие соотношения и коэффициенты имеют важнейшее значение при анализе ценных бумаг?

8. Какие основные вопросы интересуют инвестора при покупке ценных бумаг?

9. Для чего необходим котировальный лист и что он собой представляет?