Формы денежных кредитов:

1) инвестиционный налоговый – изменение уплаты налога, при котором организации представляется возможность в течение определенного срока и в определенных пределах уменьшить свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов;

2) налоговый – это отсрочка или рассрочка по уплате налога;

3) финансовый – прямая выдача кредитором денег заемщику;

4) коммерческий – это расчеты с рассрочкой или отсрочкой платежа одного хозяйствующего субъекта с другим хозяйствующим субъектом.

Порядок кредитования, оформления и погашения кредитов регулируется кредитным договором.

Важным условием выдачи кредита является его обеспечение.

Обеспечение кредита – это товарно-материальные ценности, недвижимость, ценные бумаги, затраты производства. Основными видами обеспечение кредита являются поручительство, гарантия, залог.

Поручительство– это договор с односторонними обязательствами, посредством которого поручитель берет обязательство перед кредитором оплатить при необходимости задолженность заемщика.

Гарантия– это обязательство гаранта выплатить за гарантируемого определенную сумму при наступлении гарантийного случая.

Залог– это способ обеспечения кредитных обязательств заемщика.

Различают следующие виды предоставления кредита заемщику: срочный, контокоррентный, онкольный, ипотечный, ломбардный.

Срочныйкредит – обычная форма кредита. Например, банк перечисляет на расчетный счет заемщика сумму кредита. По истечении срока кредит погашается путем перечисления банку соответствующей суммы с расчетного счета заемщика.

Контокоррентныйкредит – кредит, выдаваемый со специального ссудного счета, на котором отражаются все кредиты банка, выданные ранее данному клиенту, все платежи со счетами получателей, произведенные по поручению клиента, а также все средства, поступающие в банк на имя клиента.

Онкольныйкредит – краткосрочный кредит, который погашается по первому требованию и выдается, как правило, под обеспечение ценными бумагами и товарами.

Ипотечныйкредит – кредит под залог недвижимости.

Коэффициент ипотечной задолженности (в процентах) показывает долю ипотечного долга в общей стоимости недвижимости:

К = ( И / К)·100%,

где И – сумма ипотечного кредита; К – общая стоимость недвижимости.

Ипотечная постоянная – это процентное соотношение ежегодных платежей по обслуживанию долга и основной суммы ипотечного кредита:

П = (Д / И )·100%,

где Д – годовая сумма платежей по обслуживанию долга.

Ломбардный кредит – вид финансового кредита, который предоставляется коммерческим банкам от имени Центрального банка РФ Главным управлением Банка России под залог государственных ценных бумаг.

Основными формами кредита как разновидности расчетов являются: фирменный кредит; вексельный кредит; факторинг; овердрафт.

Фирменный кредит – традиционная форма кредитования, при которой поставщик предоставляет кредит покупателю в форме отсрочки платежа.

Вексельный кредит. Для кредитования торговых операций может использоваться коммерческий вексель. Он выдается предприятием под залог товаров при совершении торговой сделки как платежный документ или как долговое обязательство.

Факторинг– разновидность торгово-комиссионных операций, связанная с кредитованием оборотных средств. Целью факторинга является получение средств немедленно или в срок, определенный договором.

Овердрафт– форма краткосрочного кредита, предоставление которого осуществляется путем списания банком средств по счету клиента сверх остатка на его счете. В результате такой операции образуется отрицательный баланс, т. е. дебетовое сальдо – задолженность клиента банку.

При расчетах по экспортно-импортным операциям применяются такие формы кредита: форфетирование, кредит по открытому счету, акцептный кредит, акцептно-рамбурсный кредит.

Форфетированиепредставляет собой форму кредитования экспортных операций банком или финансовой компанией путем покупки ими без оборота на продавца векселей по внешнеторговым операциям.

Величину дисконта и сумму платежа форфетора продавцу долговых обязательств можно определить тремя способами: по формуле дисконта, по процентным номерам, по среднему сроку форфетирования.

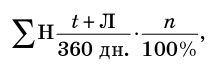

Расчет дисконта форфетора:

где Д – величина дисконта, р.; Н – номинал векселя, р.; t – срок

векселя; Л – число льготных дней; n – учетная ставка, %; 360 –

число дней в финансовом году.

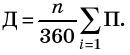

Расчет процентного номера

П = Н(t + Л)/ 360.

Величина дисконта по процентным номерам

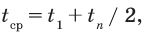

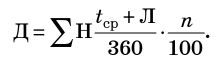

Расчет среднего срока форфетирования:

где t1 – первый срок платежа, дн.; tn – последний срок платежа, дн.

Величина дисконта

Сущность кредитов по открытому счету заключается в том, что продавец отгружает товар покупателю и направляет в его адрес товарораспорядительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя. В обусловленные контрактом сроки покупатель погашает свою задолженность по открытому счету.

Акцептныйкредит предоставляется банком в форме акцепта переводного векселя, выставляемого на банк экспортерами и импортерами.

Разновидностью акцептного кредита является акцептно-рамбурсный кредит. Рамбурс в международной торговле означает оплату купленного товара через посредство банка в форме акцепта банком импортера тратт, выставленных экспортерами.

Расчет рентабельности собственных средств:

где РСС – рентабельность собственных средств; СН – ставка налога; ЭР – экономическая рентабельность; СП – сумма прибыли; СС – собственные средства; ЗС – заемные средства.

Дифференциал финансового рычага

ДФР = ЭР – СП.

Плечо финансового рычага

ПФР = ЗС / СС.

Эффект финансового рычага

ЭФР = (1–СН)·ДФР·ПФР.

Равная сумма выплат по периодам за кредит (в рублях)

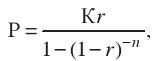

где К – размер кредита; r – процентная ставка за один период; n –

число периодов.

Общая сумма платежа за кредит

S = Р·n.

Общая сумма процентов за кредит

Общая сумма платежа за кредит в случае разового погашения кредита