Формы безналичных расчетов в Российской Федерации.

Главным нормативным актом, который определяет формы расчетов, общие подходы к их организации в РФ, является Положение № 2 ЦБ РФ «О безналичных расчетах в РФ» от 05.04.01. Безналичные формы расчетов в России могут осуществляться с помощью следующих расчетных документов: платежных поручений; аккредитивов; чеков; платежных требований; инкассовых поручений.

В то же время в РФ безналичные расчеты могут обслуживаться такими расчетными документами, как векселя и пластиковые карточки, деятельность которых регулируется соответствующими документами.

Расчеты платежными поручениями.

Платежное поручение (ПП) – это письменное распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Расчеты ПП – наиболее широко используемая форма безналичных платежей. Принимается ПП к исполнению банком независимо от наличия средств на счете.

Платежные поручения могут использоваться для:

– перечисления денежных средств за поставленные товары или оказанные услуги;

– предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей;

– перечисления денежных средств в целях возврата (размещения) кредитов, займов, депозитов и уплаты процентов по ним;

– перечисления денежных средств по распоряжениям физических лиц или в пользу физических лиц (в том числе без открытия счета);

– перечисления средств в финансовую систему (уплата налогов, пошлин, сборов и т. д.);

– перечисления средств в других целях, предусмотренных законодательством или договором.

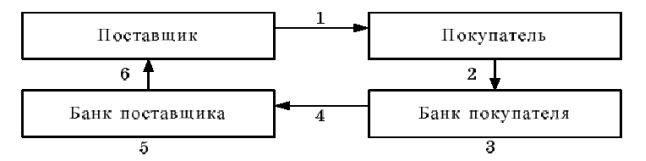

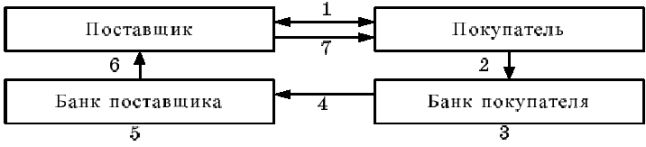

Схемы расчетов ПП при последующей и предварительной оплате товаров представлены на рис. 1 и 2.

Рис.

1. Расчеты платежными поручениями при последующей оплатетоваров:

1 – поставка товара; 2 – передача платежного поручения в банк; 3 –списание средств со счета покупателя; 4 – перевод средств в банкпоставщика на счет получателя; 5 – зачисление средств на счетполучателя; 6 – сообщение поставщику о зачислении средств на егобанковский счет

Рис. 2. Расчеты платежными поручениями при предварительнойоплате товаров:

1 – заключение договора на поставку товара или оказание услуг спредварительной оплатой; 2 – передача платежного поручения в банк;3 – списание средств со счета покупателя; 4 – перевод средств в банкпоставщика на счет получателя; 5 – зачисление средств на счетполучателя; 6 – сообщение поставщику о зачислении средств на егобанковский счет; 7 – поставка товара

Расчеты аккредитивами.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств при предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему) произвести такие платежи.

Виды аккредитивов

1. С точки зрения возможности изменения его условий:

– отзывной – он может быть изменен или аннулирован банкомэмитентом по желанию покупателя в любой момент без предварительного уведомления поставщика (предусмотрены возмещения);

– безотзывной – он не может быть изменен или аннулирован без согласия поставщика.

Если в бланке аккредитива нет указания, какой он, то он считается отзывным.

2. С точки зрения обусловленности выплаты средств по аккредитиву:

– покрытый (депонированный), при котором банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего

банка на весь срок действия аккредитива;

– непокрытый (гарантированный), при котором банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него своего корреспондентского счета в пределах суммы

аккредитива.

Порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и поставщиком и оформляется в банке-эмитенте (см. рис. 2).

Аккредитивы используются в расчетах за товары в основном при разовых поставках. Достоинство – гарантированная форма оплаты, недостатки – отгрузка товара только после открытия аккредитива покупателем и отвлечение из его оборота денежных средств для депонирования.

Расчеты чеками.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем – лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком – банк, в котором находятся денежные средства чекодателя.

Чековые книжки могут быть:

– лимитированные, когда сумма лимита (т. е. оговоренная с банком) депонируется на специальном счете после оформления заявления стандартной формы и ПП на списание средств и переводится с расчетного счета на спецсчет. Срок действия лимитированной чековой книжки – 6 месяцев;

– нелимитированные, которые предоставляются надежным клиентам на срок не более одного года; при наличии средств на расчетном счете суммы по чекам снимаются с него, при отсутствии – фиксируются на специальном ссудном счете и в дальнейшем на условиях договора погашаются клиентом.

В зависимости от того, в чью пользу выписан чек, различают чеки именные, ордерные, предъявительские.

Ордерный чек дает возможность держателю переуступить право получения денег другому лицу с помощью передаточной надписи (индоссамента).

Различают следующие виды индоссаментов:

– бланковый – держатель чека ставит на обороте свою подпись, в результате чего чек становится предъявительским документом, и любой законный владелец может получить по нему деньги в банке;

– именной – держатель ставит на обороте свою подпись и указывает имя лица, которому передается право получения денег по чеку;

– целевой – держатель чека указывает на обороте цель передачи чека другому лицу и ограничивает возможность получения денег по чеку (например, только для депонирования);

– безоборотный – если держатель чека хочет ограничить или исключить возможность предъявления претензий по чеку в случае его неоплаты, то он использует слова «без оборота» в тексте индоссамента.

Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

Расчеты по инкассо.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и за счет своего клиента на основании расчетных документов осуществляет действия по получению платежа от плательщика.

Расчеты по инкассо осуществляются на основании:

– платежных требований (ПТ), оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке);

– инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются получателем средств к счету плательщика через банк, обслуживающий получателя средств.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. ПТ применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных договором. Расчеты посредством ПТ могут осуществляться с предварительным акцептом и без акцепта плательщика. Плательщик вправе отказаться полностью или частично от акцепта ПТ по основаниям, предусмотренным в основном договоре, с обязательным указанием мотивов отказа. Расчеты ПТ используются редко, так как это достаточно длительная процедура прохождения документов и оплаты товаров. Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Расчеты с помощью пластиковых карт.

Пластиковая карточка – это обобщающий термин, который обозначает все виды карточек, различных как по назначению, набору оказываемых с их помощью услуг, так и по своим техническим возможностям и организациям, их выпускающим.

Важнейшая особенность всех пластиковых карточек, независимо от степени их совершенства, состоит в том, что на них хранится определенный набор информации, используемый в различных прикладных программах. В сфере денежного оборота пластиковые карточки являются одним из прогрессивных средств организации безналичных расчетов.

Виды пластиковых карт

1. В зависимости от вида носителя информации:

– магнитные, работающие в режиме «оn-Line»;

– микропроцессорные, работающие в режиме «оn-Line».

2. В зависимости от возможности кредитования их владельца:

– дебетовые, позволяющие осуществлять оплату товаров и услуг в пределах суммы, размещенной владельцем карточки на картсчете;

– кредитные, позволяющие получить при необходимости кредит

для оплаты товаров и услуг в пределах лимита.

3. В зависимости от вида владельца карты:

– корпоративные – для юридических лиц;

– личные – для физических лиц.

4. По видам платежных систем, в которых используютсякарты:

– международные (VISA, Euro Kard, Мaster Саrd, Аmerikan Ехpress и т. п.);

– российские (Union Саrd, STB card, Сберкарта, Золотая корона и т. п.).

5. По виду валюты:

– рублевые;

– валютные.

6. По виду выполняемых операций:

– обычные, являющиеся платежным средством по всем видам товаров и услуг;

– специализированные, которые обслуживают оплату конкретных услуг (например, бензиновые или таксофонные карты);

– привилегированные (дисконтные), которые дают своему владельцу определенные льготы (скидки) при оплате товаров и услуг.

В России выпуск и обращение банковских карт регулируется Положением ЦБ РФ № 23 от 09.04.98 «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием».

Эмиссия банковских карт на территории России осуществляется только кредитными организациями-резидентами.Физическим лицам, как резидентам, так и нерезидентам, эмитент может выдавать банковские карты следующих видов:

– расчетная карта – банковская карта, выдаваемая владельцу средств на банковском счете, использование которой позволяет держателю банковской карты, согласно условиям договора между эмитентом и клиентом, распоряжаться денежными средствами, находящимися на его счете, в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и/или получения наличных денежных средств;

– кредитная карта – банковская карта, использование которой позволяет держателю банковской карты, согласно условиям договора с эмитентом, осуществлять операции в размере предоставленной данным эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом, для оплаты товаров и услуг и/или получения наличных денежных средств.

Юридическим лицам эмитент может выдавать банковские карты следующих типов:

– расчетная корпоративная карта – банковская карта, использование которой позволяет держателю, уполномоченному юридическим лицом, распоряжаться денежными средствами, находящимися на счете юридического лица, в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора с клиентом, согласно перечню разрешенных операций по Положению № 23;

– кредитная корпоративная карта – банковская карта, использование которой позволяет держателю, уполномоченному юридическим лицом, осуществлять операции в размере предоставленной данным эмитентом кредитной линии и в пределах расходного лимита, установленного эмитентом в соответствии с условиями договора с клиентом, согласно перечню разрешенных операций по Положению № 23

Все расчеты по операциям с использованием банковских карт, совершенным на территории РФ между банками-резидентами, между банками-резидентами и иными юридическими лицами-резидентами, а также физическими лицами-предпринимателями, должны осуществляться в рублях.