§ 6. Другие кредитные учреждения.

§ 6. Государственный- банк был первым кредитным учреждением, возникшим в новых условиях. Вслед за ним стали возникать другие банки и к концу 1925 г. в СССР образовалась уже значительная сеть кредитных учреждений.

В общем145), мы имеем к этому времени следующие типы этих учреждений. Банки акционерного типа, из которых наиболее крупным является „Торгово-промышленный банк СССР“ („Промбанк") с правлением в Москве, и к числу которых надо отнести еще „Банк для внешней торговли СССР" („Внешторгбанк,,) с правлением в Москве, Дальне-Восточный банк (правление в Хабаровске) и др.; Центральный Сельско-Хозяйственный банк; Банки кооперативного типа, к числу которых относятся Всероссийский Кооперативный банк („Всекобанк") и Украинский банк; Городские банки (Московский городской банк, Ленинградский коммунальный банк, Харьковский городской банк, Нижегородский городской банк, Вологодский коммунальный банк, и др.), а также Центральный банк коммунального хозяйства и жилищного строительства; Общества взаимного кредита, которых к 1 октября 1925 г. было 176; Общества Сельско-Хозяйственного Кредита, которых к 1 октября 1925 г. было 91; Кредитные и ссудо-сберегательные товарищества; Городские ломбарды, которых к 1 октября 1925 г. было 21; Сберегательные кассы.Промбанк начал свою деятельность в конце 1922 г. с собственным капиталом в 3,4 милл. руб. номинальных. Затем были сделаны дополнительные выпуски акций, и на 1 октября 1925 г. собственные капиталы банка составили 74,4 милл. руб. Являясь по форме банком акционер

ным, Промбанк, в общем, представляет собою государственное кредитное учреждение, так как почти все его акции находятся в руках государственных учреждений и предприятий.

По своим задачам Промбанк является учреждением, которое должно обслуживать кредитные нужды государственной промышленности. В этом смысле он является банком ВСНХ, ближайшим образом направляющего его деятельность.

Тресты, синдикаты и др. организации, связанные с ВСНХ, держат в этом банке свои свободные средства и это создает источник для роста его вкладов и текущих счетов. Не имея тех преимуществ, которые, как мы видели, дает Госбанку его непосредственная связь с государственным казначейством, Промбанк, как специальный банк ВСНХ, тем не менее отчасти питается, хотя и в небольшой степени, капиталами, идущими из бюджетных источников. На текущих счетах и вкладах Промбанка временно оседает часть тех сумм, которые отпускаются некоторым отраслям промышленности из бюджетных средств на пополнение дефицита, в частности в форме долгосрочных ссуд. Промбанк так же, как и Госбанк, построил значительную сеть филиалов.Об общем развитии операций Промбанка дают представление следующие данные.

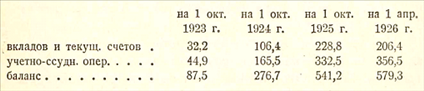

Всего у Промбанка состояло (в милл. руб.):

На 1 октября 1925 г. Промбанк имел 83 филиала.

Центральный Сельско-Хозяйатенный Банк открыл свои действия в Москве в июле 1924 г. Его основной капитал был образован путем ассигнования ему из средств казны 40 милл. руб. золотом. Кроме того ему был открыт значительный кредит со стороны Государственного банка. Этот банк имеет своей задачей предоставление кредита крестьянскому хозяйству для снабжения его орудиями производства-

восстановления его основных капиталов, и содействие улучшению условий сбыта крестьянских продуктов. Свою работу он проводит через республиканские Сельско-хоз. банки, которых на 1 октября 1925 г. было 7, и „Общества сельскохозяйственного кредита", которые в конечном счете опираются на крестьянские кредитные товарищества. На 1 октября 1925 г. баланс банка выражался в сумме 177,5 милл. р., при чем банком было помещено:

Из байков кооперативного типа более крупным является Всероссийский Кооперативный Банк (,,Всекобанк“).

Этот банк, правление которого находится в Москве, был преобразован в конце 1922 г. из б. Банка Потребительской Кооперации (,,Покобанка“), учрежденного в начале того же года. Учредителями Всекобанка выступили так называемые „кооперативные центры": Центросоюз, Сельскосоюз, Всеколес, Всекопромсоюз и др. Новый банк, переняв актив и пассив Банка Потребительской Кооперации, поставил себе задачей обслуживание всех видов кооперации. На 1 октября 1925 г. этот банк имел 60 филиалов. Его баланс выражался к этому времени в сумме 150,9 милл. рублей. В учетно-ссудных операциях у него было помещено на 1 октября 1925 г. 72,7 милл. рублей.Из кредитных учреждений третьей группы — коммунальных банков — наиболее крупным является Московский Городской Банк. Этот банк открыл свои действия в Москве в начале 1923 г. в форме акционерного банка с основным капиталом в 2,5 милл. руб. зол., который он затем увеличил путем дополнительных выпусков. Московский городской банк (Горбанк) связан с Московским советом и питается в значительной степени средствами городских учреждений и предприятий. Московский „Горбанк", как и другие городские банки, исполняют некоторые казначейские функции в области местного бюджета и в них частично оседают временно свободные средства городских бюджетов. Банк

открыл в Москве и Московской губернии значительное число отделений и агентств (на 1 октября 1925 г. — 82). Его баланс на 1 октября 1925 г. выражался в сумме 190,9 милл. руб., а в учетно-ссудных операциях у него было помещено к этому времени 140,2 милл. рублей.

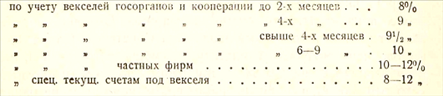

Своеобразное место в кредитной системе СССР занимают общества взаимного кредита, ибо они являются единственными кредитными учреждениями, обслуживающими частную торговлю и промышленность, и находятся в наиболее близком соприкосновении с частным денежным рынком. Не получая ни прямого, ни косвенного подкрепления из тех бюджетных источников, жоторые, как мы видели, в большей или меньшей мере питают пассивы других банков, и пользуясь сравнительно небольшими кредитами в Госбанке, общества взаимного кредита вынуждены платить по своим текущим счетам рыночный процент и взимают высокий процент по своим активным операциям.

Общества взаимного кредита, которые по своей конструкции мало отличаются от прежних учреждений этого типа, стали возникать у нас еще в 1922 г. Первое — Ленинградское Общ. Взаим. Кред. возникло в июне 1922 г. На 1 окт. 1923 г. функционировало 38 обществ, в том числе в Москве — 4 и в Ленинграде—4, на 1 октября 1924 г. их было 94, а на 1 октября 1925 г.—176. Однако, операции обществ взаимного кредита развиваются медленно, и они представляют собою очень неболі шче по размеру оборотов учреждения. Наиболее крупное общество— Московское Торг. Пром. имело на 1 октября 1925 г. баланс в сумме около 10,1 милл руб., а баланс всех 176 обществ СССР составлял на то же число около 69 милл. руб. Г -гс- ресно отметить также, что в старых обществах взаимного кредита баланс одного общества по данным на 1 января 1914 г. составлял в среднем 956 тыс. руб., между тем как новые общества имели на 1 октября 1925 г. средний баланс в 392 тыс. рублей. Эти цифры показывают, что деятельность обществ взаимного кредита пока не получила еще у нас значительного развития.